2023上半年A股IPO數據出爐,據中國經濟網統計,科創板有41家企業上市,合計募資867.79億元。

這些“幸運兒”中,31家選擇了上市標准一:預計市值不低於人民幣 10 億元,最近兩年淨利均爲正且累計淨利不低於5000 萬元。

6月30日,飛潮新材發布招股書,同樣也選擇了此標准。能否如愿衝關呢?

1

淨利大增、毛利率連降

2020—2022年(報告期內),飛潮新材營收1.40億元、1.83億元、3.50億元;歸母淨利1027.3萬元、2,197.09萬元、5,394.48萬元;扣非後淨利 299.80 萬元、881.23 萬元、5011.42 萬元。

不難發現,2022年上市前夕,飛潮新材歸母淨利、扣非後淨利均出現大幅上漲。爲邁過上述5000 萬元標准門檻立下汗馬功勞。

玩味在於,主營業務毛利率卻連續下滑:分別爲46%、45%、39.90%。盈利能力到底咋樣、能否持續呢?

對此公司表示,毛利下滑受產品結構變化、原材料成本上升及行業競爭加劇導致。

公开信息顯示,飛潮新材專注於工業流體過濾分離純化領域,主要從事核心過濾材料、元件、設備及系統的研發、生產和銷售。

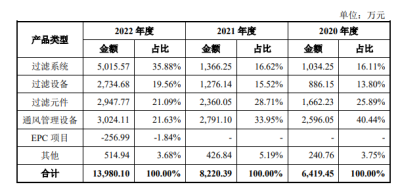

細分看,2022年利潤大增主要受過濾系統毛利大增影響,達到5015.57萬元,佔比35.88%;而2021年毛利僅1366.25萬元,佔比僅16.62%。

飛潮新材稱,過濾系統業務大增主要是新能源領域市場獲得較好應用。年報顯示,2022年向中國核電工程有限公司出售兩套過濾系統,項目收入爲2214.10萬元。

盡管如此,放眼行業,競爭激烈、強敵環伺仍是不爭事實。在過濾分離純化技術水平上,國內企業較全球龍頭仍有一定差距,尤其泛半導體、生命科學等高端工業流體過濾領域呈現寡頭壟斷格局。Pall Corporation等巨頭佔據較大市場份額,技術研發難度大、研發投入高,飛潮新材需投入大量資源以適應市場、追趕競品。

2

高低之間、存貨大增

警惕壞账風險

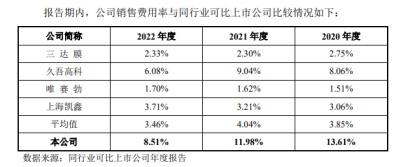

2020年—2022年,企業銷售費爲1899.57萬元、2188.66萬元、2983萬元。

對比同業上市公司,飛潮新材銷售費佔比8.51%,雖連續三年下降,但仍遠高於行業3.46%的均值。

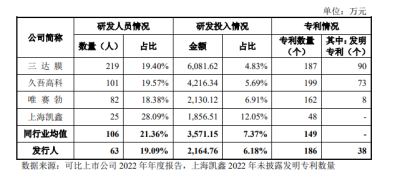

同期,研發費927.95萬元、1431.71萬元、2164.76萬元。2020、2021年高於行業均值,2022年則低於均值。且同年研發人員佔比與行業平均研發人員人數上,公司19.09%與63人的數據,亦低於同行業均值21.36%與106人。

高低之間,銷售與研發孰輕孰重呢?到底靠啥驅動核心成長?贏在當下及未來?

看看增加的應收账款、存貨,不算多苛求。

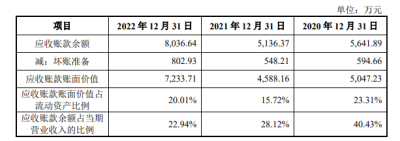

報告期內,應收账款爲5047.23萬元、 4588.16萬元、7233.71 萬元。僅2022年壞账准備便達802.93萬元。

細觀,應收账款第一名,連續三年爲美國通用電氣,應收账款余額爲2226.84萬元、1766.89萬元、1723.59萬元。

同期,存貨账面價值爲5,568.35萬元、11,339.22萬元和15,198.19萬元,佔期末資產總額比20.29%、28.99%和32.80%。

衆所周知,應收账款、存貨增加,不僅帶來現金流壓力、亦有壞账減值風險,折企業話語權、產品競爭力亟待提升。

3

零對價收購背後

股權集中審視、2023怎么走?

值得注意的是,企業還存法律糾紛。2022 年末,被凍結的銀行存款余額爲223.33萬元,系與寧波衆力化工設備有限公司相關訴訟案件被凍結資金。

梳理可見,飛潮新材仍不乏“煩惱”待解。當然,企業在快速奔跑中,難免滋生各種問題,若能在發展中認識問題、解決問題也是善莫大焉。

考量在於,回到上文的2022年業績大增,能否持續仍要打個問號。

2021年11月,解決同業競爭,何向陽、何晟兄弟以零對價收購了Feature HongKong 持有的無錫飛潮 100%股權。

2022年,無錫飛潮營收2.76億元,淨利3905.27萬元,佔飛潮新材總營利的78.76%和77.9%。

貢獻度足夠強勁,問題是,2023年業績會怎么走呢,還會如此傲人增速嗎?

更深一度看,如此重要的優質資產爲何零元購入?

招股書顯示,何向陽、何晟兄弟兩人合計控制公司87.69%的股份表決權。

行業分析師郭興表示,股權過於集中,往往易讓外界對企業的治理透明性、決策先進性、开放性、战略精准度、前瞻度產生審視。

本文爲首財原創

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:存貨攀升、毛利率下滑 飛潮新材業績高增能持續么

地址:https://www.breakthing.com/post/90664.html