日前,廣東太力科技集團股份有限公司(以下簡稱“太力科技”)首發申請獲上市委會議通過,擬在創業板上市。

太力科技是一家專注於真空收納技術領域的企業,主營業務爲真空收納、壁掛置物、食品保鮮、家庭清潔等多品類家居收納用品及相關功能材料的研發、生產和銷售。公司產品定位中高端家居收納用品,旗下擁有“太力”、“LEVERLOC”和“宜尚”等多個自有品牌,同時也爲宜家、沃爾瑪等知名零售巨頭企業提供代工服務。

憑借小小的真空收納袋,太力科技實現年收超過6億元。然而在亮眼業績的背後,近年來太力科技已开始出現明顯的產銷下滑趨勢,盡管公司在銷售方面進行大力投入,但收效卻不甚明顯。與此同時,公司在真空收納相關領域的技術壁壘似乎也不夠過硬,在市場競爭越發激烈的當下,公司未來的業績增長或存在較大不確定性。

產銷下滑明顯,成長性堪憂

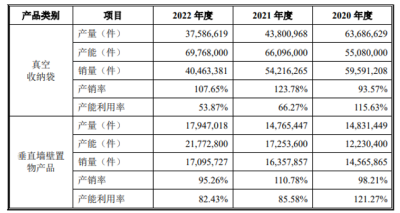

招股書顯示,2020-2022年,太力科技實現營業收入分別爲54,628.36萬元、62,297.66萬元和63,785.14萬元,同比分別增長51.97%、14.04%和2.39%,營收增速呈逐年下降趨勢。其中,來自真空收納袋的營收佔各期營業收入比重分別爲66%、54.46%和43.93%,是公司最主要的收入來源。

值得注意的是,近三年來太力科技的真空收納袋銷量持續下滑,年銷售量從5959.12萬件降至4046.34萬件,產生的銷售收入分別爲35,747.6萬元、33,603.31萬元、27,704.3萬元。雖然公司已將產品單價由6元提升至6.85元,但也未能彌補銷量下降造成的缺口。

同時,公司真空收納袋的產能利用率也出現大幅下降,分別爲115.63%、66.27%和53.87%,2022年的產能利用率甚至已不及兩年前的一半(見表一)。

表一:太力科技主要產品產能利用情況

來源:公司招股書

太力科技對此解釋稱,這是因爲公司2020年度進行了大量備貨,導致2020年產量較高,2021年實際銷售情況低於預期,因此2021年並未按照滿負荷排產;另外2021年4月起增加了4條全自動制袋機生產线,2021年產能擴充約1100萬件/年,亦導致2021年總體產能利用率下降。

在第一大產品產銷持續下滑的情況下,太力科技IPO卻仍然計劃繼續大幅擴產。公司本次擬募集資金約5.42億元,其中約3.2億元將投入“太力武漢生產及物流中心建設項目”,用於建設真空收納袋、垂直牆壁置物產品、TPE彈性體材料生產线,佔總募資金額比重約爲59%。需要注意的是,2022年末,太力科技的資產總額約爲5.39億元,淨資產約爲3.02億元,即是說公司募投總額已超過自身資產總額,投向生產中心建設項目的資金也超過了目前淨資產。

招股書顯示,報告期內太力科技在天貓平台市場佔有率分別爲29.48%、27.98%、22.24%,雖然仍保持排名第1位,但可以看出所佔市場份額已开始逐漸下降,不免令人擔憂公司真空收納袋的未來業績上升空間是否已所剩不多。公司在2021年擴產後新增的產能離完全消化還有相當一段距離,現在卻還計劃進一步擴產,不知這些產能未來又該如何消化呢?

重銷售輕研發,技術壁壘存疑

雖然太力科技的營業收入持續增長,但淨利潤卻一度出現大幅下滑。報告期內,公司實現淨利潤分別爲7,338.37萬元、4,284.85萬元及5,890.55萬元,其中2021年波動較大,同比下降41.66%。導致公司淨利潤下滑的重要原因之一就是過高的銷售費用。

2020年至2022年,太力科技的銷售費用分別爲15,792.61萬元、18,816.62萬元、19,581.01萬元,分別佔當期期間費用的69.94%、66.44%、67.72%;銷售費用率分別爲28.91%、30.2%、30.7%,而同行可比公司均值分別爲5.07%、6.62%、5.89%,幾乎高出行業均值5倍。其中,絕大部分的支出爲支付的電商費用。報告期各期,太力科技電商平台費用佔线上主營業務收入的比重分別達到25.14%、28.38%、29.11%和28.37%。

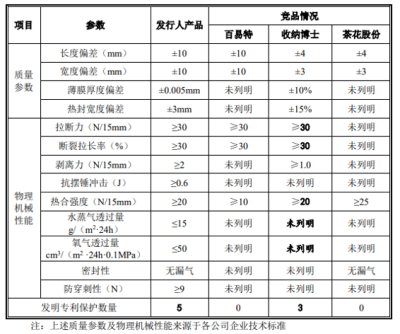

另一方面,太力科技最近三年研發費用分別爲 1,609.60 萬元、1,878.68 萬元和 2,124.43 萬元,佔營收比例僅爲2.95%、3.02%、3.33%。太力科技也坦承,公司所處的家居收納行業爲充分競爭行業,行業集中度低,競爭較爲激烈,存在較多新競爭者進入市場的可能,產品技術壁壘較低,容易被競爭對手模仿和替代。雖然太力科技堅稱自己產品技術指標與主要競爭對手相比具有技術先進性,但從公司列出的對比情況來看,競品存在大量未列明及無公开數據的情況,無法充分進行比較(見圖二)。而即使是列明的數值,實際來看也與公司的產品指標較爲接近,沒有本質性的差異,以此判斷公司具有技術先進性,或許仍顯欠缺說服力。公司重銷售輕研發的經營方針是否有可持續性,或許也值得探討。

圖二:太力科技與主要競爭對手產品技術指標對比

來源:公司招股書

合規問題多發,存在內控風險

另外我們注意到,太力科技在公司的經營治理方面也存在較多合規隱患。

首先,太力科技各報告期末的勞務派遣用工比例分別爲18.50%、4.83%、2.49%、2.40%,存在勞務派遣用工比例超過10%的違規用工情形。

其次,報告期內公司存在欠繳納社保與公積金情況。2020年,公司仍有約10%的員工未繳納社保公積金。根據測算,2019年-2022年公司補繳社保公積金的金額佔報告期各期利潤總額的比例分別爲7.85%、1.76%、2.43%和0.13%。

財務方面,太力科技在2019年、2021年1月存在轉貸情形,2019年轉貸涉及金額達5,357萬元,2021年涉及金額1,000萬元。2019年,公司與實控人還存在4筆資金拆借,涉及金額816.34萬元。報告期內,公司還存在利用個人账戶對外收付款項的情況,包括利用出納個人账戶代發員工工資、代收廢品銷售款,員工代收貨款,利用個人信用卡账戶代付亞馬遜平台費用等財務不規範行爲。

此外,太力科技名下還有部分無證房產,面積合計爲1,470.33平方米,佔公司全部房屋建築物面積的比例爲2.09%,同時租賃房產中也有部分未辦理租賃備案手續。

由此可見,公司內控措施的實行仍不夠健全有效,存在一定的治理風險。

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:太力科技:產銷持續下滑 技術壁壘存疑

地址:https://www.breakthing.com/post/90668.html