年輕人又愛喫鴨脖了?

8月16日晚,周黑鴨發布2023年上半年財報,共計實現營業收入14.1億元,同比增長19.8%;淨利潤爲1.02億元,同比增長453.6%。在財報發布後首個交易日漲了9.38%。

周黑鴨走出至暗時刻了嗎?

周黑鴨的增長哪裏來的?

先回答一個問題:周黑鴨的增長怎么來的?

不能忽略的一個原因是去年的基數太低。2022年上半年,受疫情等因素的影響,周黑鴨當期歸母淨利潤暴跌至0.18億元,較上年同期的2.3億元下滑了92%。這也爲周黑鴨半年報“翻身”奠定了良好的基礎。

不過,此次營收、利潤雙增長,主要還是周黑鴨的年輕化策略起效了。

據艾媒咨詢數據,Z世代人群在購买快消食品中滷制品比例高達34%,是滷味品行業裏電商銷售集中度最高的一群人。對此,在產品上,周黑鴨聚集新口味、新品類、新價格帶,深入年輕群體。

比如在口味上,周黑鴨推出了微辣系列,覆蓋更多消費群體,上市僅54天,終端銷售額破億,成爲成長速度最快的新產品系列;而在新品類、新價格上面,周黑鴨出大招。一向號稱“鴨脖界的愛馬仕”的周黑鴨終於低頭了,推出了9.9元解饞引流系列單品,比如甜辣小雞腿、滷蓮藕等等,吸引年輕人消費者;與其同時,還和王者榮耀等國民級遊戲聯動,推出蝦球產品、限定款口味,以及主題店。

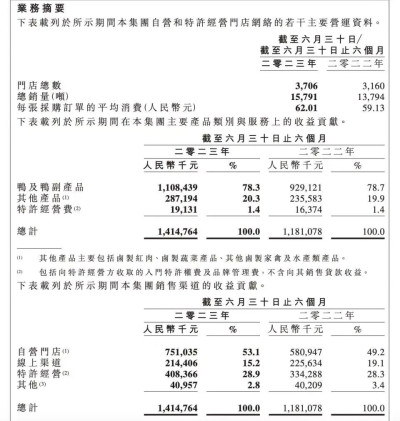

據統計,今年上半年,新品類蝦球系列終端含稅銷售額超1.2億元。微辣系列終端含稅銷售額近3億元,9.9元小雞腿上市兩個月總銷量突破96萬盒。除此之外,今年以來,周黑鴨在短視頻與直播領域上發力,通過抖音、小紅書、微博等社交平台營銷推廣。今年上半年,公司线上渠道營收爲2.14億元,佔總營收15.2%。

相比與2022年,周黑鴨其業績大降超90%,淨利潤僅爲2528.3萬元,此時的周黑鴨似乎雨過天晴,不過,並沒有那么樂觀。

營收增加,卻難賺錢

伯虎財經發現,雖說今年上半年周黑鴨的營收幾乎恢復至2021年同期水平,但其利潤近乎跌了一半。換句話說,客流逐漸恢復的情況下,周黑鴨收入增加,但賺錢卻比之前更難了。

周黑鴨把這個原因歸結爲“原材料成本的壓力”。這也是一個原因。不止是周黑鴨,這幾乎是整個行業的挑战。據統計,絕味、周黑鴨、煌上煌等滷味企業的成本佔比中,原材料普遍佔比70-80%。2022年年中,肉鴨價大幅上漲,導致原材料成本增加,滷味企業的毛利率都在下滑。據報道,周黑鴨2022年下半年毛利率爲53%,較上半年的56.9%明顯下滑。

但值得一提的是,周黑鴨門店銷量下滑也很明顯。

從2021年底至2023年6月30日,周黑鴨的自營和特許經營門店總數增加了1436家,具體到每家門店的銷量卻從7.82噸下降至4.2噸。

據港股研究社報道,其實早在2020年之前,周黑鴨就出現業績下滑的情況。2017-2020年,周黑鴨的總營收從32.49億元下降到21.82億元,降幅超過32.84%,淨利潤從7.62億元降到1.51億元。

這也在一定程度說明,這個賽道的錢越來越難掙了。

一方面是傳統滷味巨頭的角逐。除了周黑鴨外,截至2022年年末,絕味門店總數已經達到15076家,全年實現淨增長1362家,其門店數大概是周黑鴨的4倍多;據國信證券研究,絕味和周黑鴨在滷制品行業市佔率僅有9%、5%。

另一方面是滷味的競爭品類一直在增多。比如佐餐類滷制品的紫燕食品,滷味零食王小滷,熱滷小喫盛香亭等等,財報數據顯示,今年上半年,紫燕食品的總門店數量達到6137家,成長速度驚人;王小滷抓住了直播電商的風口,4年創下了10億的銷售額;盛香亭也憑借一碗熱滷,5年开店400家。

滷味品牌、品類快速增長,也在一定程度上造成了傳統滷味客群的分流,加劇其市場的競爭。對此,周黑鴨給出了自己的解法。

周黑鴨的解法

主要有兩個方向:

开發新品類。

比如小龍蝦。從零售終端上看,中國休闲滷制品市場規模大約1000億元,而小龍蝦市場超過了4000億元。此外,周黑鴨已經在這個品類嘗到一點甜頭。今年上半年,蝦球系列的終端銷售額達到1.2億元,佔總營收的8.5%左右。

但能不能成爲第二增長曲线還很難說。在周黑鴨享受甜頭的同時,絕味和煌上煌等滷味品牌來分食小龍蝦生意。絕味食品曾推出“蝦粒wow”龍蝦桶、地域限定款黑鴨油燜蝦球等小龍蝦產品,甚至與《甄嬛傳》聯名,大力推廣其“紅寶石蝦球”的套餐;煌上煌的部分門店也开始銷售小龍蝦產品。

更恐怖的是,預制菜市場選手非常兇猛,比如海底撈、西貝、肯德基、必勝客都盯上了小龍蝦。而和外賣小龍蝦餐品比起來,滷味巨頭們的小龍蝦價格也沒有優勢。

另一個是擴店。

此前周黑鴨曾表示,預計2023年總門店數將達到4500家左右,並在未來5年實現“百城、千縣、萬店”的目標。據財報顯示,截至2023年上半年,周黑鴨門店總數達3706間,新增門店546家。從上半年增速上看,周黑鴨目前的門店規模顯然與目標間仍有着不小的距離。同時,和同行的差距也比較明顯,比如絕味已超萬店,紫燕的門店也達到了6137家。

在消費行業,萬店玩家往往是各自行當的標杆,比如蜜雪冰城之於奶茶,瑞幸之於咖啡。但擴店是把雙刃劍,海底撈就曾因爲疫情逆勢开店而喫下苦頭。

萬店的光鮮之下,是蜜雪冰城在供應鏈的沉澱,是瑞幸咖啡在咖啡飲料化和數字化上的創新。

雖然上半年,在大店模式下,周黑鴨的店效高於另外兩家,絕味平均單店店效預計爲90-100萬/年,周黑鴨直營將達到180-200萬/年,加盟爲130-150萬/年,而煌上煌則爲80萬左右/年。

但一方面,從近年的業績來看,周黑鴨开店越來越多,但其盈利能力卻不升反降。另一方面,周黑鴨相對高昂的客單價,在下沉市場,可能相對沒有那么有吸引力。

如何強化在供應鏈的優勢,打造更好的單店模型,或許是更值得思考的事情。

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:周黑鴨賺了一個億,又賣得動了?

地址:https://www.breakthing.com/post/90681.html