港股市場一直以來都是國際資本的投資“熱土”。

從當前的經濟環境來看,隨着國內經濟運行回升向好、人民幣資產對全球資金的吸引力持續提升、美聯儲加息預期見頂,國際資本流動或將呈現出方向性的轉變。

這一趨勢下,增持中國資產已成爲全球金融機構的共識,預計港股市場亦將持續受益,互聯互通機制下的港股通標的,更是有着長期吸引力。

8月18日,恆生指數公布了新一輪半年度檢討結果,恆生綜合指數成分股作爲港股通投資的樣本空間,其變化也將直接影響港股通可投資範圍。據悉,此次檢討結果將於9月4日正式生效,對應的港股通名單也會在同日調整生效。

艾迪康控股(9860.HK)此次新晉成爲港股通標的,或將面臨一次新的價值重估機遇。

恆指半年度調整結果出爐,拿到港股通“門票”

需要明確的是,在每年兩次的定期調整中,港股上市公司先要符合三點條件成爲恆生綜合指數的成分股,才能夠進入港股通名單。

其一,進入恆生綜合指數的標的必須在港股主板上市,且不包括根據第21章上市的投資公司;

其二,在流動性測試方面,進入的成分股需要滿足經過調整的月換手率大於0.05%;

其三,在市值測試方面,符合要求的公司根據最近12個月月均市值由大到小排列,累計市值覆蓋率位於前94%的公司可以新納入指數,而位列96%之外的現有成分股則會被剔除。

在滿足恆生綜合指數成分股要求的基礎上,若公司屬於恆生綜合小型股指數成份股,則還需符合市值高於50億港元的要求,且沒有出現被交易所實施風險警示等情形,才能調入港股通名單。

按上述條件來判斷,艾迪康在股票穩定性、流動性等方面滿足要求,市值約爲95億港元(截至2023年8月17日),此次成功進入港股通屬於意料之中。更深層次的來看,這也無疑於代表着市場對其自身業務能力、業績增長潛能等綜合資質的高度肯定。

從投資邏輯上來看,無論站在短期還是中長期視角,均有助於其提升投資價值。

短期視角下,全球的指數基金會會追蹤恆生綜合指數進行配置,艾迪康被納入恆指後,會在短期吸引大量被動資金配置。同時,公司成爲港股通標的後將直接解鎖內地資金的流入通道,也更容易成爲南下資金青睞的對象,對其在資本市場的表現帶來積極作用。

從過往數據來看,LiveReport大數據顯示,2022年53只新納入港股通標的,日均成交額自結果公布日之後都有所提升,平均流動性提升幅度爲3成。

中長期視角下,艾迪康作爲港股通標的既能夠獲得投資者更多關注與跟蹤。另外,這也將對公司的業務發展、融資等方面產生正面效應,提升長期價值。

兼具成長性和確定性,提升長期吸引力

然而,艾迪康入選港股通只是邁出了第一步,日後能否持續吸引資本的關注,更多還是取決於公司本身質地。

身爲中國ICL三大巨頭之一,艾迪康連續三年交出亮眼財報,持續增長的盈利能力直觀的驗證了公司基本盤的優異,兼具成長性和確定性。

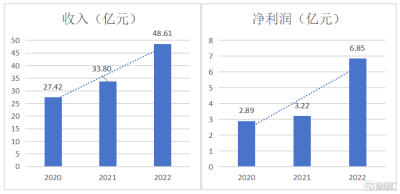

招股書顯示,艾迪康的收入由2022年的27.42億元增至2022年的48.61億元,年復合增長率爲33.1%;淨利潤由2020年的2.89億元增至2022年的6.85億元,年復合增長率爲53.8%。

數據來源:招股書

在這背後,體現出的是艾迪康在ICL行業中領先的技術優勢和業務能力。

在技術層面上,ICL作爲技術壁壘較高的行業,艾迪康的檢測技術已展現出業內領先水平。截至2022年底,公司有18個實驗室通過ISO15189認可,且檢測組合涵蓋了4000多項臨牀醫學檢驗,檢測量從2020年的6010萬次增至2022年的165億萬次,復合年增長率爲65.6%。

尤爲值得一提的是,細分市場下,艾迪康關注到特檢業務更大的市場增長空間,重點發力特檢業務。據悉,公司的特檢項目由2020年的800多項快速增長至2022年的2300多項,其中2022年就集中推出了850多個新特檢項目,主要於遺傳病、實體瘤及血液病方面。

在業務能力上,艾迪康遍布全國的渠道布局搶佔先發優勢和市場份額,持續爲醫院和體檢中心提供豐富優質的醫學檢驗服務。截至目前,公司已形成遍布全國的,由33個自營實驗室組成的集成網絡。

筆者認爲,在ICL行業高速增長的背景下,公司有望率先受益於規模效益,獲得更多的市場份額,並形成良性循環實現高速增長,夯實行業領先地位。

綜合來看,無論是盈利能力、業務優勢、行業地位,又或是流動性提升預期帶來的估值溢價,艾迪康已經具備了吸引市場資金關注的要素。

結語

整體上,艾迪康所展現出來的健康基本面,以及獲市場驗證的成長性,不僅對短线資金有吸引力,更有望吸引長线資金的關注和配置。

短短兩個月的時間裏,艾迪康憑借着自身優異的綜合資質,實現了“上市即入通”。在接連利好消息下,艾迪康獲得了五家大行的首次覆蓋,給予“买入”評級,贏得了資金的青睞。

數據來源:公开資料

在筆者看來,隨着9月4日港股通名單正式生效,艾迪康於港股流動性不足的現象有望得到緩解,利於其後續估值提升,我們已有更多理由對其持續抱有關注。

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:艾迪康控股(9860.HK)被納入港股通,或迎流動性估值雙提升機遇

地址:https://www.breakthing.com/post/90691.html