記者 羅雪峰 財經研究員 魏易

微信朋友圈的信息流廣告,已經成爲小貸公司獲客的主流方式,爲了吸引到用戶,有些小貸公司的廣告文案更是無所不用其極。時隔五年,想必很多讀者都還記得趣店CEO羅敏曾經“不催收”的言論,他在一篇《趣店羅敏回應一切》的文章中說過這么一句話:凡是過期不還的,我們這裏就是壞账,我們的壞账,一律不會催促他們來還錢。電話都不會給他們打。你不還錢,就算了,當作福利送你了。就這樣。

但羅敏發表“不催收”的言論後,不僅沒有平息質疑,反而把趣店進一步推向風口浪尖。畢竟,網貸公司不催收的承諾和老賴要還錢的保證一樣具有戲劇性。而更具戲劇性的一幕是,羅敏這個經不起推敲的謊言很快就被戳破了。趣店在招股說明書裏披露,趣店會發短信和自動打語音電話給借款人催款;如果沒有成功,趣店的催收人員會人工打電話給借款人。必要時還會上門當面收款。招股說明書中還說明三種停止催收的情況:借款人死亡、被認定爲欺詐、逾期達到180天以上或者催收達到一定的次數。

但事實證明,逾期時間和被催收次數達到停止催收的標准後,並不意味着借款人可以高枕無憂,因爲他們要面臨的是下一輪更“強硬”的催收。復刻羅敏的風格,趣店旗下的來分期在公开回復停止催收後,實際上是通過將債權轉讓給浙江一家不良資產公司~東岸科技來“催收”用戶。東岸科技以重慶富誠爲通道受讓了趣店的不良資產,東岸科技控制的麗水祁岸有限合夥則代替趣店成爲催收主體。債權被出售後,面對莫名出現的第三方催收、的個人收款账戶、不規範的合同籤章、償還後沒有變化的账戶逾期金額,都讓原來趣店的欠款用戶心裏沒了底。趣店來分期出售債權的操作,進一步證明了羅敏“不催收”的是一個經不起推敲的華麗謊言。

“不催還”承諾重現江湖

近日,發現網記者注意到一家名叫“小康貸”的平台卻效仿起羅敏“不催收”的承諾,它在朋友圈投放的信息流廣告中這樣表述:承諾:不催還,不回訪,可分96期還!在羅敏“不催收”大話破滅的當前,“小康貸”真的能兌現承諾嗎?

“小康貸”在朋友圈信息流廣告落地頁顯示,小康貸背後的助貸機構和資金來源均爲重慶小康小額貸款有限公司(下稱“小康小貸”)。企查查顯示,小康小貸大股東爲重慶渝高建設咨詢有限公司,實際控制人爲徐兵(合計持有約53.89%股份)。目前小康小貸以及徐兵均已被限制高消費。

記者查詢公开文件發現:小康小貸和徐兵被限制高消費,均與小康小貸第三大股東張弘強的民間借貸糾紛案件有關。從2016年到2018年,張弘強多次與其同學孟祥利籤訂借款合同,但由於張弘強暫時無償還能力,截止2021年有200萬借款本金和18.83萬逾期利息尚未還清。經判決,在張弘強不能清償的範圍內,小康小貸作爲借款合同中的丙方(擔保方)承擔二分之一的賠償責任。《北京市通州區人民法院限制消費令》顯示,因小康小貸未按照執行通知書制定的期間履行生效法律文書確定的給付義務,對小康小貸採取限制消費措施。

除了“小康貸”外,小康小貸旗下還有多款軟件,如花多多、有你花、51微錢包、現金黑卡、現金白借以及潮分期等。今年6月,重慶市通信管理局、四川省通信管理局通報一批侵害用戶權益的APP名單,其中就有潮分期,其涉及的問題爲違規收集個人信息和未明示個人信息處理規則。

小康小貸回應:不屬實,系冒用!

小康小貸旗下曾入選“2020年中國金融領先企業top50”的小康金融,則更是被用戶質疑爲套路貸。2020年,有用戶在黑貓投訴反饋:在小康金融貸款一萬元作爲店裏周轉資金,審核通過後卻不能提現,最开始說銀行卡異常,資金被凍結了,要3000作爲銀行流水認證才可以解凍,之後操作失敗,還需要支付7000才能解凍,說支付的錢都會反回給我,交完錢還是無法提現,請平台幫我。

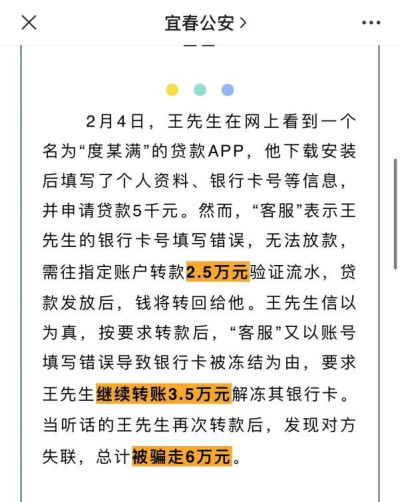

在黑貓投訴網站上,跟上述投訴情況相同的用戶不在少數,他們在小康金融申請貸款後,都以銀行卡填寫錯誤等理由,被要求繳納所謂的解凍金,少則3000元,多則上萬,而很多用戶在交完解凍金後仍然無法提現。近年來,多地警方在進行反詐知識教育時,都將“網絡貸款銀行卡被凍結需要繳納解凍費”作爲典型電信詐騙案例進行宣傳。宜春市公安局在其官方账號發布的一篇文章中提到:2月4日,王先生在“度某滿”的貸款APP申請貸款時,“客服”先後以銀行卡填寫錯誤無法放款、銀行卡填寫錯誤被凍結爲由,要求王先生向指定账戶轉账驗證流水和解凍,王先生轉账後對方消失,王先生被詐騙6萬元。長春市公安局反詐中心在反詐宣傳視頻中提到:通常來講,只有公檢法等國家機關,才能在法律規定的情形下,凍結銀行账戶內的資金,其余的單位和個人,包括人民銀行、貸款公司、上市企業,都沒有凍結銀行账戶的權限,而且這種凍結是一種法定的強制手段,不需要账戶开戶人的允許,也不受任何幹涉,更不存在交錢驗證身份就能解凍的說法。

記者就相關問題致函重慶小康小額貸款有限公司。得到的回復是:不屬實,上述“小康貸”產品不是重慶小康小額貸款有限公司提供的信貸產品,小康小貸亦無所謂“不催還,不回訪,可分96期還”的信貸產品,該產品應爲不法分子非法冒用重慶小康小額貸款有限公司資質杜撰的小康小貸金融服務產品。重慶小康小額貸款有限公司現有的信貸產品或服務中,從無在貸款流程中需要繳納所謂“解凍金”才能發放貸款的條件或要求,上述情況應爲不法分子冒用重慶小康小額貸款有限公司名義开展非法經營活動、騙取受害人財物的違法犯罪行爲。因此,上述“小康貸用戶”實際上並非小康小貸客戶,小康小貸及公司員工從未向用戶收取過所謂“解凍金”。小康小貸近年來曾多次收到類似詐騙投訴,公司也已多次向公安機關報案並已向重慶重慶市地方金融監督管理局進行報備。

此外,記者還向微信相關工作人員反映上述朋友圈貸款廣告問題。截至發稿,未收到回復。

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:朋友圈貸款廣告亂象:宣稱不催還、可分96期還 ;小康小貸回應:不屬實,系冒用!

地址:https://www.breakthing.com/post/90704.html