8月18日,小鵬汽車對外公布了一份極差的業績報告。

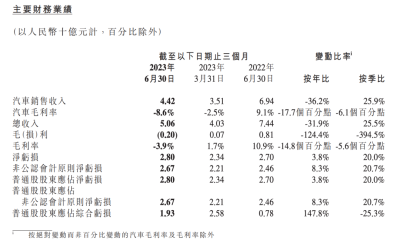

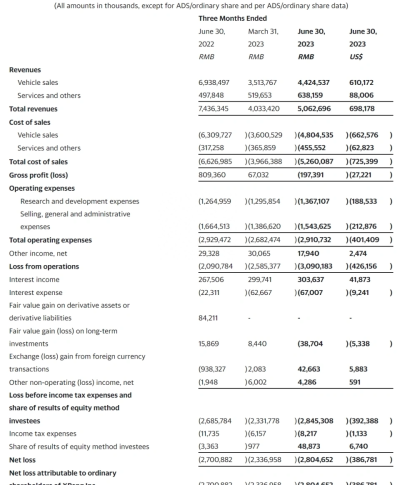

財報顯示,小鵬汽車二季度總營收爲50.6億元,環比增長25.5%,同比下滑31.9%。其中,汽車銷售收入爲44.2億元,環比增長25.9%,同比下滑36.2%。二季度小鵬汽車淨虧損爲28.0億元,同比增加3.8%,環比增加20.0%。

銷量方面,二季度小鵬汽車共交付新車2.32萬輛,環比增長27.3%,同比增長32.6%。

簡單來說,銷量下滑致使營業收入下滑,虧損也進一步擴大。

二季度小鵬汽車的汽車毛利率爲-8.6%,毛利率爲-3.9%,這是小鵬汽車第二次出現負的汽車毛利率。

小鵬方面表示:受G3i相關的庫存減記和庫存購买承諾虧損,對2023年第二季度的車輛利潤率產生了4.5個百分點的負面影響。此外,車輛的促銷活動增加及新能源汽車補貼到期等因素也對二季度的毛利率產生一定的影響。

換句話說,小鵬G3i銷量不及預期,無法達成既定承諾,需要賠錢。

截至二季度末,小鵬汽車的現金及現金等價物只有337.4億元,較一季度末的341.2有所下滑,但屬於合理範圍內。

當然,二季度已經是過去式,隨着小鵬G6的上市,下半年小鵬汽車有望實現反彈。小鵬汽車CEO何小鵬稱:隨着G6等新品帶動企業銷量大幅增長,毛利率逐步恢復,以及運營效率的持續提升,預計在2023年下半年實現經營性現金流的整體轉正。

對於三季度交付量的預期,官方表示:基於當前的市場狀況,預計第三季度交付車輛量爲3.9萬輛-4.1萬輛,三季度公司預計收入將達85~90億元,較二季度增長67.9%至77.8%。截至二季度末,小鵬汽車現金儲備規模爲337.4億元,與一季度相比減少約3.8億元。

從小鵬汽車發布的第二季度財報數據來看,整體還是不太理想。雖然在交付量上面,二季度小鵬汽車的交付量與一季度相比實現了增長,但虧損也在加劇。成本控制也就自然成爲小鵬汽車下半年的重點,何小鵬此次也在財報會議上表示:正聯合副總裁王鳳英對多個項目進行成本控制,有信心在明年年底整體成本降低35%,屆時毛利率將有顯著改善。並且今年四季度,毛利率將會恢復正值。

不難看出,小鵬汽車方面希望通過G6銷量及新產品的推出,還有成本控制來使得毛利率轉正。在此之前,因銷量下滑,小鵬汽車已進行了一系列變更,包括全面對內部組織架構調整、人事調整等。目前來看,這一系列調整還是產生了一些作用,相關數據顯示:7月小鵬汽車銷量爲1.1萬輛,重返萬輛級別。

何小鵬看中的G6車型,在6月29日上市,新車共推出5款車型,售價區間爲20.99-27.69萬元。何小鵬曾表示,G6的月銷量達到P7銷量的兩倍是合格水平。還稱G6將會成爲中國20-30萬元新能源SUV市場的熱銷爆款,帶動小鵬汽車的總交付量在三季度同比和環比均取得遠高於行業的高速增長,形成其战略和組織調整後的第一個銷量拐點。從小鵬G6上市後的銷量表現來看,還是可以的,7月小鵬G6銷量爲3937輛,佔小鵬汽車7月總銷量的35.76%。何小鵬直言,G6車型的交付量將會顯著提升,帶動公司交付突破1.5萬台。四季度將繼續提升G6的產能,衝擊G6交付過萬台的目標,公司整體衝擊月交付2萬輛的目標。

7月26日,小鵬汽車發布了重磅消息,與大衆籤署了战略技術合作,雙方將合作造車。同時,作爲战略合作的一部分,大衆汽車將向小鵬汽車增資約7億美元,以每ADS15美元的價格收購小鵬汽車約4.99%的股權,並以觀察員身份在小鵬汽車董事會中佔有一席之地。對於與大衆的合作,小鵬汽車相關人員表示:本次合作,小鵬提供智能駕駛系統,大衆提供工程設計能力和供應鏈,雙方共享更大規模的數據庫。具體來說,與大衆合作收取的不是“技術授權費”,而是“技術服務費”。小鵬汽車方面表示,2024年,小鵬汽車开始進入技術服務收入時代,是公司技術變現重要拐點。

獲得了大衆合作和7億美元的增資,G6車型的銷量也在攀升,小鵬汽車看似前路一片光明。但在市場競爭加劇、特斯拉大降價等背景下,小鵬汽車依舊將面臨着巨大的挑战。畢竟小鵬汽車自身研發投入大,銷量偏低,至今沒有形成規模經濟效益,導致巨額的科研投入和總收入不成正比。或因小鵬汽車第二季度財報數據不及市場預期,截止8月18日收盤,小鵬汽車港股跌6.58%,報61港元/股,總市值爲1056億港元。(文:汽車行業關注)

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:小鵬汽車對外公布了一份極差的業績報告

地址:https://www.breakthing.com/post/90819.html