毫無疑問,中國房地產行業近年來經歷了巨大的變化。

回顧2021年年初,可以看到,彼時有11家千億市值的房地產企業,它們曾經在市場上一度是風頭無兩的存在。然而,到2022年卻已經只有6家房企能夠仍能守住千億市值的堡壘。

(富途港股內房股板塊市值排序)

曾經的那些行業巨頭或是陷入暴雷危機,或是隱匿不見,這種巨變,正是房地產行業洗牌的真實寫照。那么,又是什么讓這6家房企能夠在這個行業寒冬中依然受到資本的看好呢?

隨着龍湖集團中期業績的率先發布,外界有了一個新的時間窗口,深入挖掘這一群體的獨特之處。

1、模範生底色不改,業績穩健與財務安全並舉

從龍湖集團的中期業績報告中,可以清晰地看到其持續穩健向上的發展態勢,無論是在銷售額、營業額、溢利、毛利率還是利潤率等方面,公司取得的成績均可圈可點。

財報數據顯示,上半年龍湖集團實現合同銷售額爲985.2億元人民幣,實現營業額爲620.4億元,實現毛利額139.0億元,實現股東應佔溢利80.6億元,剔除公平值變動等影響後之股東應佔核心溢利同比增長0.6%至65.9億元。在行業內多數房企業績虧損或下行的局面下,龍湖集團仍然保持了業績的正向增長,可謂難能可貴。

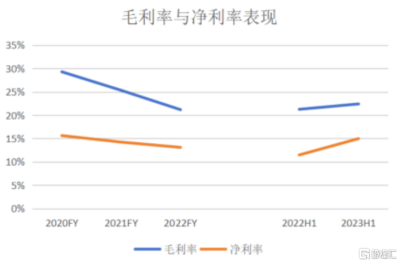

從利潤率層面來看,上半年公司實現毛利率爲22.4%,核心稅後利潤率爲12.6%,核心權益後利潤率爲10.6%。參照過往來看,公司毛利率和淨利率近年來均保持了相對穩定水平,展現了穩健的盈利能力。

(數據來源:公司財報)

面對整個行業雷聲陣陣的局面,龍湖集團還始終保持穩定且優良的財務狀況,這也成爲此次財報中不可忽視的亮點所在。

截至2023年6月底,龍湖集團的綜合借貸總額爲2070.9億元,規模穩中有降;公司平均借貸成本僅爲4.26%,位居行業的低位,顯示了其優質的融資渠道和成本控制能力。同時,公司負債結構保持合理,平均貸款年限延長至7.19年,凸顯出公司對資金運作的謹慎管理。

從三道紅线情況來看,截至上半年,龍湖集團淨負債率爲57.2%,現金短債比爲1.96,剔除預收款的資產負債率61.9%,創下近五年新低,公司已經連續七年滿足“三道紅线”要求。

在筆者看來,龍湖集團高水平的經營穩定性和安全性,不僅爲公司在市場風險和波動中保持了堅實的立足之地,同時也爲其未來的可持續增長奠定了堅實基礎。

2、穿越周期背後,解碼龍湖集團的護城河

在龍湖集團的業績背後,其實可以發現公司一系列有力的護城河,這也是公司能夠在市場周期波動中能夠實現穩健增長,展現持續價值創造的關鍵所在。

不妨從如下幾個方面來探討:

a· 多元業務板塊持續打造新增長曲线

隨着房地產行業步入下半場,挖掘新的價值點成爲房企的重要方向,在這之中,龍湖集團的表現爲行業樹立了標杆。

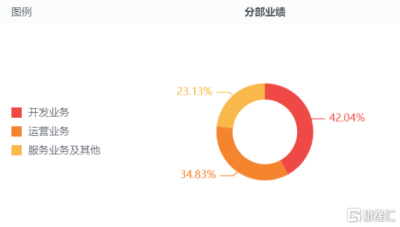

在“一個龍湖”生態體系的引領下,龍湖集團成功構建开發、運營、服務三大業務板塊,形成地產开發、商業投資、長租公寓、物業管理、智慧營造五大航道?“1+2+2”的業務格局。

上半年龍湖旗下各大核心業務板塊齊頭並進,多點开花。

开發業務板塊方面,上半年龍湖地產开發業務表現穩健,實現營業額498.7億元,交付物業總建築面積爲383.2萬平方米,开發業務結算毛利率達14.3%,可見公司在項目开發過程中有效控制了成本,實現了可觀的利潤。

此外,隨着上半年房地產市場的復蘇,公司在保持高效籤約的同時,也在回款方面表現出色。期內,實現地產开發合同銷售985.2億元,同比增長15%,銷售回款率超100%。值得一提的是,截至上半年,龍湖已售出但未結算的合同銷售額達到2465億元,考慮到房企的結轉機制,這一成績的取得也進一步奠定了龍湖後續業績的增長。

運營及服務業務板塊方面,2023年上半年,由該兩塊業務組成的經營性收入實現122億元(不含稅),同比增長10.4%。值得一提的是兩大板塊的經營性利潤已佔比過半,這標志着公司的利潤結構邁向更優化的階段。多條利潤曲线的顯現,不僅有望穩固公司的抗風險能力,還將爲公司未來的發展打下堅實基礎。

(來源:公司財報、富途行情)

具體來看,運營業務板塊上半年不含稅租金收入爲63.3億元,其中商業投資、長租公寓及其他收入的佔比分別爲77.0%、19.4%和3.6%。在筆者看來,公司在商業和長租領域的持續增長,爲公司帶來了穩定的經營現金流和不斷增長的租金收入,特別是隨着宏觀經濟及消費的復蘇,後續增長動能還將持續強勁,並在業績端帶來驚喜。數據顯示,今年上半年,龍湖商業同店營業額和同店日均客流相較去年同期均實現超20%的增幅,租金收入同比增長8%至50.1億元。

服務板塊方面,上半年,以物業管理、智慧營造爲主的服務業務及其他不含稅收入爲58.4億元,同比增長13.0%。服務業務及其他毛利率爲31.9%,較上年同期提升8.3個百分點。

龍湖智創生活的物業管理及商業運營業務穩步增長,期末總收入達66.7億元(合並抵消前),權益後利潤同比增長39%。龍湖龍智造在代建領域持續突圍,業務實現快步發展,截至目前,龍湖龍智造已累計獲取建管項目50余個,總建築面積超900萬平方米,其中超90%的建管項目分布在核心的一、二线城市。

總的來說,龍湖集團這種多元化布局不僅降低了公司在單一領域的風險敞口,還使其能夠在不同市場環境下尋找增長的機會,隨着各業務板塊持續發展,釋放協同效應,龍湖穿越周期的經營實力還將不斷得到加固。

b· 產品力與服務力持續創新升級

從龍湖的過往經營來看,其不斷通過在產品和服務方面保持持續的創新和升級,爲公司保持市場競爭力提供了有力支持,助力其持續獲得市場認可,獲得業務增長機會。。

公司並不局限於僅僅是滿足市場需求,而是更着力提高產品質量和客戶體驗。通過推出創新的產品系列,公司能夠精准地滿足不同客戶的需求,不斷擴大自身的市場份額。

從开發業務來看,龍湖不斷迭代升級產品,推出雲河頌、御湖境、青雲闕、硯熙台等全新產品系列,優化產品質量,爲其獲得了市場溢價機會。

從交付層面來看,相較於規模,龍湖也更加注重產品品質與交付水平。財報顯示,上半年龍湖交付84個項目,6.2萬套房源,100%如期交付。同時,龍湖上线“雲交付”、“交房即交證”等服務,“以新交心”不斷升級用戶體驗,交付滿意度高達90%以上。

在服務業務板塊層面,擁有超20年物業服務和商業運營經驗的龍湖智創生活,持續以瓏之名、尊享、樂享、惠享四大住宅產品體系,服務更多業主,並通過辦公、商業、城市服務產品體系持續拓寬業務邊界。值得一提的是,龍湖智創生活的客戶滿意度已經連續14年保持90%以上,足見其高質量的服務水准持續獲得認可。

此外作爲龍湖集團旗下的智慧營造品牌,龍湖龍智造同樣也彰顯了龍湖在不斷創新和升級產品與服務方面的內在基因。其聚集五大業務“飛輪”,以完整的战略生態,爲客戶提供定位策劃、开發管理、虛擬建造、城市更新、數字孿生等產品服務模塊,爲智慧城市營造提供全新的解法。

總的來看,這種持續的產品與服務升級策略,使龍湖能夠適應市場變化,不僅滿足市場的多樣化需求,同時也加強了公司在不同業務板塊之間的協同效應。最後讓其能夠始終保持在市場中的競爭優勢,助力長期發展。

c· 長期穩健的財務數據驗證战略的正確性

龍湖集團所展現的持續穩健財務數據不僅是公司战略正確性的佐證,更是其在不斷變化的市場環境中長期保持競爭優勢的關鍵因素。公司在市場中的表現不僅依賴於短期的策略,更倚重於其深入的市場洞察力和战略規劃。

通過具備前瞻性的市場洞察力,龍湖能夠敏銳地洞察行業趨勢、客戶需求以及市場機會,從而作出明智的決策。這種能力使得公司能夠在市場的各個階段中做出合理的資源配置,以及靈活的風險管理。

特別值得關注的是,龍湖在項目投資方面堅守以銷定支的原則。這意味着公司以銷售業績爲基礎來決定投資支出,保持謹慎的投資態度。此舉使公司能夠控制拿地成本,提高資金使用效率,確保項目投資的盈利能力,從而在項目开發過程中實現可觀的利潤。

另一方面,龍湖集團通過低成本的融資成本、合理的債務結構,以及嚴格的財務管理紀律,實現了風險的有效控制。這種財務穩健性使得公司能夠在市場波動時保持相對穩定的資金狀況,有足夠的儲備來抵御市場的挑战。

公司在資本市場的評級認可進一步驗證了其財務的可靠性。惠譽、穆迪、標普等評級機構均爲公司維持了投資級評級,這顯示了市場對龍湖集團財務穩健性的高度認可。

此外,值得一提的是龍湖連續13年榮登“福布斯全球上市公司2000強”,位列最新榜單第306位;同時,公司已經連續三年入選《財富》世界500強,最新排名爲第402位,是上榜的境內房企中排名提升最快的公司。

3、行業走出至暗時刻?審視龍湖兩大價值成長邏輯

在當前行業形勢下,龍湖集團展現出兩大價值成長邏輯,不僅在逆境中展現穩健經營實力,也在行業築底和估值體系的演變中呈現出可觀潛力。

首先,不論未來行業的走勢如何,龍湖已經通過驗證的穩健經營實力,不僅保障了在逆境中的穩定,還爲其在順勢上升時獲取更高溢價提供了機會。

龍湖集團在過去的經營中展現出卓越的抗周期能力。無論是行業繁榮還是低谷,公司始終堅守穩健高質量發展的經營策略,成功在逆境中保持增長。尤其在行業陣痛期,龍湖集團依舊逆勢實現增長,進一步鞏固了其抗風險的優勢,從而在市場中獲得更高的認可度。

從當前市場政策及公司動向來看,資金壓力問題始終是壓制房地產板塊表現的關鍵。此前,證監會有關負責人8月18日也表示,適應房地產市場供求關系發生重大變化的新形勢,繼續抓好資本市場支持房地產市場平穩健康發展政策措施落地見效,“保持房企股債融資渠道總體穩定,支持正常經營房企合理融資需求”。房地產在融資端有望迎來新曙光。

而在此次上半年期業績溝通會上,龍湖管理層也表示,今年已無債務壓力。截至目前,龍湖年內待償還債務僅剩11月份到期的1.19億元。據透露,龍湖將於年內,逐步償還明年到期銀團貸款的剩余部分,約80億港幣,且在2027年前已無到期美元債

行業政策的積極影響疊加公司本身優質的財務管控水平,有望爲其在順風階段吸引更多市場資金關注。

其次,隨着行業底部逐漸驗證,市場悲觀預期逐漸釋放,龍湖集團通過多元的布局,貫通房地產產業鏈,構築了堅實的行業護城河,爲其估值體系的重塑奠定了基礎。

當前,房地產行業已經逐漸走出低谷,行業築底的跡象得到驗證,市場情緒由此釋放出更多積極信號。在這一背景下,龍湖集團多元業態布局下,持續創新產品與服務、與長期獲驗證的穩健經營水准,使其在市場中擁有強大的競爭壁壘,更加具備了長期可持續增長的潛力。隨着行業及市場形勢的好轉,龍湖集團有望在估值體系中獲得重新定位,市場對其的看好情緒將進一步釋放,從而提升公司的價值定位。

綜合申萬宏源研報觀點,其認爲公司後續將繼續憑借战略前瞻、精細運營、財務穩健和城市深耕四大特色穩健前行,同時公司計劃商場、長租和物管的多元業務也將換擋加速,經常性收入也將相應更快速提升。考慮到地產銷售承壓,其維持公司23-25年業績預測分別爲245/249/258億元,現價對應23年PE僅3.9X,其依然看好公司的穩健成長,維持“买入”評級。

不難看到,市場對龍湖集團的看好也正是建立在公司穩健的經營實力和多元化的業務布局之上。無論是抗風險能力還是行業前景,龍湖集團都表現出強大的潛力和優勢。在行業築底的背景下,公司的價值和潛力正受到市場越來越多的認可,這也體現了市場對龍湖集團未來發展的積極信心。

4、結語

回顧地產行業的發展,毫無疑問,地產行業高速增長的時代已經過去,未來隨之而來的是產能出清以及行業的結構調整,地產行業將邁入高質量的結構化發展階段。在這一新形勢下,龍湖構建高質量發展模式契合了市場與政策趨勢,有望在長期發展中得到超越行業的額外收益。

此前7月,高層會議給投資者打了一針穩定劑,房地產政策有望持續落地利好,當市場悲觀情緒得到修復後,投資者便开始注意到優秀房企未來的投資機會以及當前較爲低估的股價區域。

就龍湖集團而言,從過往表現已經凸顯了其抗周期能力的顯著優勢,經營力優勢將支撐公司價值中樞擡升。同時,在公司貫通產業鏈的多元業態的布局下,行業護城河得到確立,有理由期待,龍湖集團估值體系迎來重構的新時刻。

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:行業劇變下,高質量房企的底色是什么?

地址:https://www.breakthing.com/post/90822.html