“足球熱”的風還是吹到了青少年身邊,近日,濟南歷城二中女足問鼎2023世界足球錦標賽女子組冠軍,中國球隊時隔16年再次獲得世界足球錦標賽冠軍,點燃了不少足球愛好者的熱情。

少兒體育熱之下,與之相關的運動童裝銷售量也日益上漲。較早布局兒童運動服飾業務的361,在今年上半年持續擴容校園運動品類,新增青少年籃球、競速跑等專業運動產品,在業績上也取得了不錯的成績。數據顯示,361兒童業務收益爲9.11億元,同比上升33.4%,佔總收益的21.1%。

但國內童裝市場暫無一家品牌市佔率超10%,行業集中度較低,小品牌衆多,大衆品牌爲行業主流趨勢。那么,在這樣的競爭格局和發展趨勢下,361取得了怎樣的發展?公司未來又有哪些值得被市場關注的點?

361上半年收益達43.1億元,業績實現穩健增長

8月15日,港股上市公司361國際有限公司發布了截至2023年6月30日止六個月的未經審核的中期業績報告。數據顯示,2023年上半年,361營收達43.12億元,同比增長18%;淨利潤7.04億元,同比增長27.72%;毛利爲17.96億元,同比增長18.5%。整體來看,在運動服飾行業增長態勢下,公司受益於下沉市場紅利,延續此前增長態勢,於上半年實現了業績的穩健增長。

據財報顯示,門店布局方面,截至報告期末,361品牌在全球擁有6,829間門店,其中,中國內地銷售網點較2022年底淨增162個至5,642間,一线、二线、三线及以下的佔比分別爲4.9%、18.8%和76.3%。這說明公司堅持門店擴張的同時,下沉市場門店佔據頭部的布局尚未發生變化。同時,公司持續關注店效提升,361品牌最新的第九代形象店數量較2022年底提升7.8%至3,182間,佔比56.4%,商超百貨網點佔比提升至31.3%。

電商渠道方面,公司23H1线上渠道收入同比提升38%至10.8億元,佔總收入的25%,618期間電商全渠道累計流水同比增長約43%。電商增速明顯得益於361不斷改善的組貨結構和整合營銷策略。

兒童業務方面,期內,361兒童業務收益爲9.11億元,同比上升33.4%,佔總收益的21.1%,公司第二條成長曲线脈絡清晰。值得一提的是,童裝增速依舊優於成人。數據顯示,成人收入同比增長14.6%。

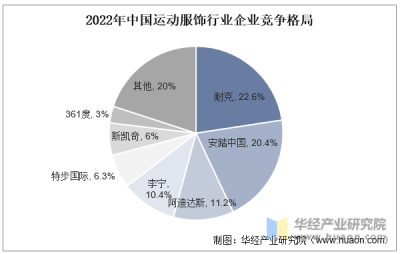

綜合來看,361上半年業績復蘇勢頭向好,童裝和電商依舊爲有力增長引擎。但在國內運動服飾競爭格局中,361的排名尚未發生重大變化。據華經產業研究院,2022年,361和特步國際市佔率均在10%以下,分別爲3%和6.3%;李寧和阿迪達斯市佔率均在10%以上,分別爲10.4%和11.2%;安踏中國和耐克市佔率均在20%以上,分別爲20.4%和22.6%。

那么,361在2023年上半年實現業績穩健增長後,如何找到新的突破點來提高市佔率,從而在運動服飾領域闖出一片新天地呢?

發力運動童裝,361勝算幾何?

近年來,國內童裝市場增長顯著。Euromonitor數據顯示,2021年國內童裝行業市場規模爲2563.61億元,同比增長15.60%,預計2027年,國內童裝市場規模將達4597 億元,2022年至2027年復合增長率爲9.81%,未來增長空間較爲廣闊。

而運動童裝作爲其細分賽道,如今受益於體教融合,成爲了童裝行業的新增長點,多家頭部成人運動服飾品牌和新生品牌紛紛入局,例如,國外的耐克、阿迪達斯,國內的運動品牌安踏、特步、361,以及新生運動童裝品牌MoodyTiger等。盡管如此,但業內仍認爲,運動童裝領域尚處於藍海,未出現明顯的能夠佔領消費者心智的頭部品牌。

在這樣的市場競爭格局下,多家機構根據3612023年上半年兒童業務的成績,表示看好361兒童業務的增長潛力。根據財報,2023年上半年,361兒童業務收益爲9.11億元,同比上升33.4%,佔總收益的21.1%。但361要想在運動童裝領域實現更高突破,搶佔頭部市場,依舊要面臨諸多挑战。

挑战一,家長消費理念轉變,更加注重產品的品牌價值,361的品牌知名度有待提高。

中信證券分析師表示,我國童裝行業目前已在向“品牌消費”階段轉變,行業優勝劣汰加速,在設計、產品質量管控等方面優勢更加明顯、品牌效應更強的企業,將更具有競爭力。

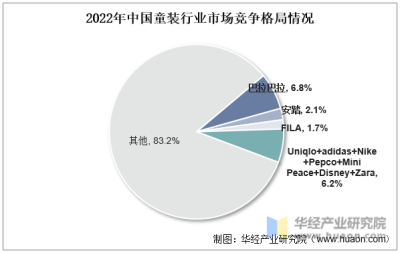

而對比耐克、阿迪達斯、安踏等巨頭,361的品牌知名度的競爭力較爲一般。這一點可以從目前童裝的市佔率上得以窺見。據華經產業研究院,2022年中國童裝行業前十大品牌合計市佔率(CR10)爲16.8%。其中,巴拉巴拉市佔率達6.8%,安踏達2.1%。而2022年歐睿數據顯示,361品牌在童裝市場的市佔率穩定在0.4%,對比頭部,市佔率有待提高。

挑战二,在運動童裝領域,361與新生品牌相比,品牌的標籤化塑造還有較大改善空間。

目前,市面上的運動童裝品牌更多的是從成人運動品牌延伸出的兒童副线品牌,專業的、有影響力的高端運動童裝品牌數量較少。

其中,新生運動童裝品牌MoodyTiger便抓住了這一市場空缺。數據顯示,MoodyTiger在618淘寶天貓運動童裝類目行業榜單上位居第二,並長期位居兒童專業運動店鋪榜第一。這得益於MoodyTiger更加精准的市場定位和逐漸完善的營銷策略。

據悉,MoodyTiger沿襲了Lululemon的營銷內核,強調“釋放兒童天性”的理念,並邀請郭晶晶、張怡寧、林峯、應採兒、鄭嘉穎等有影響力的明星家庭進行宣傳,佔領中高端家庭心智,使品牌更加具有社交屬性,從而讓用戶與品牌產生共鳴,提高品牌粘性和復購率。對比價格战的打法,MoodyTiger的社群營銷方式,用戶的轉化率和信任度更高。

從增速上也可以反映出MoodyTiger的成功。淘寶+天貓魔鏡數據顯示,MoodyTiger品牌在2022年淘寶天貓平台上,總銷售額超1.8億元,同比增長197.1%。而361目前的童裝業務,雖然營收數額遠高於MoodyTiger,但增速上還有待提高。數據顯示,2023年上半年,361兒童營收9.1億元,同比增長33.4%,佔比21.1%;2022年,361童裝業務收入14.42億元,同比增長30.3%,佔總收益的20.7%。

總之,MoodyTiger的社群營銷策略或許可以給361提供一些借鑑。但與MoodyTiger不同的是,361瞄准的是下沉市場,而在下沉市場中,361具備諸多優勢。

優勢一,與國內頭部的運動品牌,如安踏、李寧等相比,361在運動童裝領域有更多精力,具備先發優勢。

目前,安踏走的是“並購路”,這一經營模式將使安踏傾注更多精力在並購品牌組織人員的磨合和經營中;而李寧走的是“國潮路”,有業內人士分析,受特殊因素影響,國潮出現增速放緩。

這說明,盡管頭部企業在運動童裝領域有所布局,但企業在某個階段的精力是有限的,其側重的重點也有所不同。因此,安踏和李寧現階段,很有可能無法集中火力衝擊下沉市場的運動童裝業務,但361一直穩扎穩打,早在2009年就已經創立了361兒童,布局運動童裝業務,可以在運動童裝領域傾注更多精力,從而有望實現換道超車。

優勢二,361注重研發,兒童產品具備差異化競爭力。

據悉,361的研發投入水平遠超其他國內運動品牌。數據顯示,2022年,361的研發費用佔比達3.8%,而安踏、李寧、特步僅佔2.4%、2.1%、2.3%。據中報數據顯示,截至 6 月 30 日,361研發費用率爲3.2%,並取得 406 項有效專利。可見,公司較爲重視產品研發。

同時,361不斷強化產品的科技屬性,來打造差異化競爭力。目前,361兒童業務已推出“彈力簧”“迅彈”“易去污”和“銀離子抑菌”等創新科技,並與中國船舶集團籤訂長期战略合作,共同研發軍工級“鋅抑菌”科技,能有效幫助少年兒童對抗有害微生物。如今,361兒童已成功發布閃羚跳繩鞋、擎空籃球鞋、幻甲籃球鞋、馭風籃球鞋等多款大熱產品。

優勢三,361在上半年通過採取錯位競爭,率先搶佔運動童裝下沉市場紅利。

從門店布局上來看,財報顯示,截至報告期末,361共有2448個銷售網點提供361兒童產品,與上年年末相比淨增加160間。按區域劃分,約69.6%位於中國三线或以下城市,而6.2%及24.2%分別位於中國一线及二线城市。而安踏和李寧等頭部運動品牌的門店則主要集中在一二线城市。可見,361兒童業務在下沉市場中的銷售網點佔比近7成,這將爲其提高下沉市場市佔率奠定基礎。

從價格來看,361具有高性價比優勢。據華西證券,從定價角度來說,361的鞋類產品均價在300元左右,服飾產品均價在200元左右,相比 Nike(500元-1000元)、李寧(400元-800 元)等有較大的價格差距,這樣的價格定位,使得361在下沉市場中更具有競爭力。

總之,不少機構表示,兒童業務已成爲361的第二增長曲线。361未來也將持續發力這一業務領域,依托價格、網點、產品質量等優勢,實現換道超車。

總結:

財報發布後,投行對361的評級以买入爲主。目前,在競爭激烈的運動服飾賽道,361不斷探索,在運動童裝領域逐漸嶄露頭角。未來,361通過電商等渠道的助力,在時尚潮流迭代下,憑借其在下沉市場中的網點布局、價格等優勢,有望在運動童裝領域實現換道超車。

作者:巧奪巴菲特命格

來源:港股研究社

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:解讀2023年上半年財報:繼續押注兒童業務的361,有着怎樣的野心?

地址:https://www.breakthing.com/post/90901.html