海吉亞醫療(06078)最近的日子不太“好過”:自8月起,公司股價已延續跌勢約20天,從7月31日的最高價52.45港元到8月15日的38.15港元,半個月時間下跌近三成。

無獨有偶,香港聯交所最新資料顯示,8月11日,易方達減持海吉亞醫療(06078)79.96萬股,每股作價42.8624港元,總金額約爲3427.28萬港元。減持後最新持股數目爲3127.17萬股,最新持股比例爲4.95%。

市場資金撤離連帶機構減持,是否表明投資者對海吉亞醫療基本面的預期已有所改變?後續海吉亞醫療又能否重拾升勢?這些問題仍需要進行深入分析。

業績增長靠“跑馬圈地”?

據了解,海吉亞醫療是國內領先的腫瘤醫療服務提供商,聚焦於非一线城市爲腫瘤患者提供腫瘤綜合診療服務。截至目前,公司已擁有14家以腫瘤科爲核心的醫院,包括4家自建醫院和10家收購的醫院,遍布全國8省11城。

作爲民營醫療集團,收並購和擴張似乎是海吉亞醫療在發展過程中逃不過的關鍵詞。從公司過往歷史來看,早在2009年起,海吉亞就通過收購伽瑪星科技95%的股權,進軍立體定向放療設備及放療服務領域;2011年,公司又通過收購邯鄲仁和醫院,涉足民營醫院托管業務和醫院運營管理業務。

根據了解,2015至2020年間,公司先後收購龍巖市博愛醫院、蘇州滄浪醫院、安丘海吉亞醫院等多家醫院;2020年港股上市後,公司又於次年完成賀州廣濟醫院、蘇州永鼎醫院的收購。

2022年以來,公司“跑馬圈地”勢頭不減,先後以1530萬元收購开遠解化醫院剩余30%股權、以2.68億元收購江蘇宜興海吉亞醫院89.2%股權、以16.6億元收購西安長安醫院100%股權。

公司方面稱,未來,海吉亞醫療還計劃自建無錫海吉亞和常熟海吉亞,均爲三級億元規模。目前公司旗下已有4家自建醫院,分別爲單縣海吉亞醫院、重慶海吉亞醫院、菏澤海吉亞醫院和聊城海吉亞醫院。

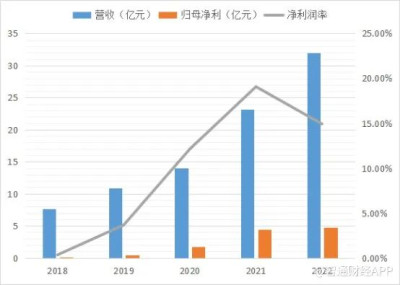

大舉擴張的战略顯然成功推動了公司業績快速增長。從近年業績來看,公司營收在5年間從7.66億元增長到了31.96億元,單2022年這一年間同比增幅就達到了38.02%;但在淨利方面,同年公司淨利潤率也首次出現下滑,股東應佔溢利爲4.77億元,僅同比增加8%。

2022年,公司毛利率爲32.2%,同比下降0.5個百分點,公司方面稱主要由於:1)股份支付薪酬开支增加2160萬元;2)收購醫院資產評估增值所產生的折舊及攤銷增加150萬元;3)疫情防控成本增加。

業務規模的增加,同樣也帶來了人才方面的支出上升。截至2022年底,公司共有專業技術人員5127人,同比增加19.4%,其中高級專業技術人員808人,同比增加20.6%。

根據了解,從業務結構來看,海吉亞醫療正逐漸將經營重心放到自有醫院的放療業務上。2017年公司自有醫院的放療業務佔總收入3.1%,第三方醫院放療業務佔比22.6%,後者近年佔業務比重不斷下降。

截至2022年,來自醫院業務的收入比例已達到94.7%,同比增加40.8%至30.27億元。其中,住院服務收入爲19.3億元,同比增加37%;門診服務收入爲10.98億元,同比增加48.1%。

腫瘤業務仍佔公司收入的“半壁江山”。據了解,2022年度公司腫瘤相關收入約爲14.38億元,同比增長30.8%,在公司收入佔比達45%。非腫瘤相關業務收入爲17.57億元,同比增加44.6%。

此外,隨着快速擴張,海吉亞醫療對旗下醫院的整合協同的挑战難度也將與日俱增。在疫情爲醫療行業帶來的繁榮消退後,如何在擴大規模的同時建立成本與競爭優勢,將成爲醫療機構共同面對的難題。

而對於民營醫療機構來說,無論人才、資源、客源,在與公立醫院相競爭時都存在一定劣勢。對於醫生來說,民營醫院最大的吸引力就在於薪酬,因此後續公司的成本壓力或將進一步走高。

行業持續擴容 兩極分化態勢凸顯

民營醫療屬於政策性、周期性較強的行業,而海吉亞醫療所處的腫瘤醫院更一度是這個細分賽道中的冷門和偏門。

自2015年國務院連續第三年發布高規格文件、且推出社會辦醫相關扶持政策以來,民營醫療掀起了收並購熱潮,衆多藥企紛紛跨界收購民營醫院。2019年,隨着高峰期過去,社會辦醫熱度有所回落,進入了行業整合期。

據智研咨詢數據,從國內腫瘤醫院下遊就診情況來看,因腫瘤疾病患病率通常隨年齡增長而提高,隨着近年來老齡化趨勢加劇,預計腫瘤醫院需求將持續擴大。2022年我國腫瘤醫院就診人次數約爲2660.32萬人,其中入院人數約爲404.04萬人,出院人數約爲403.12萬人,近十年來均保持較高的平均增速。

市場需求增長,助推腫瘤醫院行業持續擴容。據統計,2022年中國腫瘤醫院數量約爲162個,其中公立腫瘤醫院數量約爲82個,非公立腫瘤醫院數量爲80個,非公立腫瘤醫院佔比進一步提升至49.38%。

衆多新競爭對手的加入,體現在資本市場動作頻頻上。2022年至今,已有美中嘉和、西藏阜康等民營腫瘤機構擬登陸資本市場,亦有上市公司着手开始收購民營腫瘤醫院,意圖切入這條藍海市場。

根據了解,海吉亞醫療業務主要瞄准下沉市場,旗下醫院多數爲來自三、四线城市的二級醫院。這一方面與多數位於一二线城市的公立腫瘤醫院形成了錯位競爭,另一方面單靠資本收購進行擴張,亦有缺乏競爭護城河之嫌。

而在蓬勃發展的同時,民營醫院同樣面臨着集採、民營醫院全國大巡查、打擊騙保、疫情下消費減少、國企改制後的大型醫療集團等諸多壓力因素。

2022年8月,福建省醫保局、衛健委提出,鼓勵醫保定點社會辦醫療機構通過省級採購平台採購醫用耗材,同時,社會辦醫療機構與公立醫療機構執行統一的醫用耗材醫保支付標准。

在激烈的市場競爭與政策、監管等外部因素的共同作用下,民營醫院行業正逐步進入兩極分化、優勝劣汰的局面,馬太效應凸顯。

而在近期消息面上,相關部門舉行的醫藥領域反腐會議中提出,將加大執紀執法力度,集中力量查處一批醫藥領域腐敗案件。在醫療醫藥相關上市公司的股價集體應聲而跌的同時,海吉亞醫療同樣也逃不過股價承壓的命運。

縱觀公司基本面,通過多年“跑馬圈地”式的快速擴張,目前的海吉亞醫療已在業內佔據較高的市場份額。但高樓終須有牢固的根基,在接下來市場融資環境收緊、競爭趨向激烈的局面下,公司在現金流、運營、人才等多方面都將面臨更大的考驗。

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:淨利潤率首現下滑,海吉亞醫療(06078)“跑馬圈地”战略失靈?

地址:https://www.breakthing.com/post/90948.html