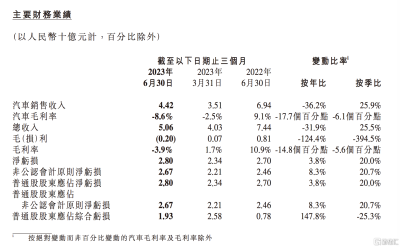

截至6月底的第二季度,小鵬汽車總收入季度環比增長了26%,衝破50.63億元人民幣的大關。盡管按年計算下滑了32%,但這個降幅背後仍然顯現出了小鵬正加快業績修復的腳步。二季度,公司汽車總交付量達到23205輛,按季增長27%。

第二季度小鵬汽車普通股股東應佔淨虧損達到28.05億元人民幣,整體毛利率爲-3.9%。財報中小鵬汽車也給出了三季度的指引,預計汽車交付量將在39000-41000 輛,同比增加 31.9%-38.7%;總收入預計將在 85-90 億元,同比增加 24.6% 至 31.9%。這表明公司後續有望迎來反轉。

截至23Q2,公司共有現金及現金等價物、受限制現金、短期投資及定期存款337.4 億元。現金儲備仍然充足。

(來源:公司財報)

從這一系列核心業績指標,不難看到公司Q2表現有喜有優,資本市場則表現相對樂觀,投出了信心票,8月22日,小鵬港股早盤高开超6%,而此前隔夜美股收盤漲近10%。

1、業績拐點已至,看好復蘇前景

對於這份財報,雖然毛利率的下滑令不少人擔憂,但需要注意的是,這並不是公司整體經營能力的問題,而是受到了一系列特定因素的影響。其中,與G3i相關的庫存減記和庫存購买承諾虧損,以及促銷活動增加和新能源汽車補貼退坡,都是影響毛利率的因素。這暗示着,公司在優化成本結構、提升產品附加值等方面仍有改進空間。

其次,公司在交付量和總收入上的穩步增長,反映出其產品依然具備吸引力,有望在競爭激烈的市場中保持競爭力。特別是在新能源汽車市場蓬勃發展的背景下,小鵬汽車的持續增長勢頭仍值得期待。

更深層次地分析,財報所揭示的關鍵信息實際上在提示,公司的業績拐點已經到來。

首先,在於核心產品的放量。

對此,管理層在財報電話會上預期,在今年九月份,G6車型的交付量將會大幅提升,從而帶動小鵬汽車整體的月交付量突破1.5萬輛。而在接下來的四季度,公司將致力於實現G6車型單月交付量突破1萬輛的目標。隨着G6車型產能的快速提升以及現有車型的不斷更新,小鵬汽車有望在今年四季度邁向一個新的高度,力爭實現單月交付量達到2萬輛的目標。

作爲在六月底小鵬基於扶搖架構平台打造的第一款車,小鵬G6車型以其高性價比和強大的產品力,有望成爲市場爆款,推動公司汽車銷量步入新台階。值得一提的是,目前,小鵬也正規劃陸續上市P7i LFP版本、G9 改款和X9,其中今年第四季度預計將推出的面向年輕人的全新車型X9,也有望引領“年輕態”MPV市場。

從這些車型來看,均具有爆款基因,是支撐小鵬汽車後續業績增長的重要看點所在。如P7i自今年6月开始已經連續兩個月交付超過3000,參考老P7磷酸鐵鋰電池版本擴大價格區間,帶來不俗銷售增量,管理層給出預期是P7i全系車型銷量有望將再上個台階。G9方面來看,其交付量在去年曾達到單月4000+後逐步滑落,不過從社交平台和新能源汽車論壇能看到G9產品力和用戶口碑不俗,因此隨着改款版的推出或爲這款產品帶來新機會。

此外,在被問到“15萬級別自動駕駛車型”,公司管理層回答24年有發布2款新車,這2款新車也會有非常大的量,有可能是在明年下半年推出。盡管管理層並未給出更多細節,但“新車”、“非常大的量”值得後續關注。

可見,清晰的產品布局下,使得小鵬在日益競爭激烈的市場中能夠更加有針對性地滿足不同消費者需求,增強了市場佔有率和產品多樣性,並打开了更多的市場機會。

其次,在於成本端的改善以及未來盈利空間的打开。

一方面,公司本身也正積極推動降本增效,對此,小鵬管理層強調,截止到現在,有信心在2024年年底實現整體成本降低35%的目標,且在多個單項上超過這一目標。降本措施在大幅度提升產品競爭力的同時,將會讓小鵬的毛利率今年四季度毛利率轉正,在2024年有非常顯著的改善。

另一方面,與德國大衆的战略合作將有助於公司降本增效,並推動未來的收入增長,帶動盈利能力提升。與大衆合作有望加強自身供應鏈的控制能力,同時隨着智能化領域不斷突破,產品力提升有望帶動業績水平持續回升。

2、技術創新與商業模式進階打开長期價值窗口

隨着新能源汽車行業的競爭加劇,在這場技術變革和商業變革之中,如何實現突圍?小鵬正借助其技術創新與商業模式的進階开啓一扇通往長期價值的窗口。

當前,智能駕駛技術作爲新能源汽車市場的競爭制高點,正日益成爲了決定行業格局的重要因素之一。對此,小鵬積極展开探索,近期在財報電話會上小鵬更是宣布,探索智能駕駛軟件的收費模式,此舉顯然將有助於爲未來的盈利能力打开想象空間。

此外,小鵬汽車與大衆汽車的合作備受市場矚目。這一战略合作不僅爲小鵬提供了財務支持,還爲其未來的發展提供了更多可能性。

一方面,通過與大衆的合作,小鵬可以獲得大衆豐富的資源和經驗,提高供應鏈的控制能力。這將有助於公司提高產品的競爭力,並在市場中獲得更多份額。另一方面,小鵬通過聚焦技術和平台,有望打通技術服務收費模式,步入技術變現的拐點。

在筆者看來,前期主導公司股價行情的變動的核心在於對其經營風險釋放的重估。在合作之下公司所面臨短期風險與財務壓力已經得到充分釋放和消化。

往後期看,小鵬的經營情況持續驗證復蘇,以及未來與大衆合作帶來的降本潛力、提升品牌競爭力等,同時技術對傳統車企的賦能也將有機會遷移到更多企業還將有機會進一步打开小鵬長期價值的天花板,後續表現還將可期。

3、結語

總的來看,小鵬汽車的財報雖然有一些不盡如人意的地方,但依舊不能忽視其中的積極信號和機會。隨着技術創新的不斷推進、战略合作的加強以及市場對智能駕駛等領域的需求增加,小鵬汽車未來的發展充滿希望。

實際上,小鵬汽車依舊是市場機構投資者關注的焦點。高盛、美銀證券等一衆大行的研報雖然評級和目標價不盡相同,但多數都在透露出對小鵬未來發展的信心。其中,高盛將小鵬港股目標價上調至74港元,美銀證券則上調至86港元,這亦足以揭示市場對小鵬的前景持樂觀態度。

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:業績修復在途,透視小鵬(XPEV.US/9868.HK)Q2財報裏的機會

地址:https://www.breakthing.com/post/91039.html