2023上半年已經過去,經濟環境緩慢復蘇,但有部分行業已經表現十分活躍。例如Ai技術的顛覆式創新再次打开了互聯網行業的想象空間,即使在兩萬億美金市值的微軟也能再次“大象起舞”,而國內互聯網公司的業績也不落下風,從已公布的二季報來看,不少互聯網公司交出了超預期的成績單。

普遍的降本增效,使得多數互聯網公司今年以來均實現了效率的提升,利潤的增長更勝收入增長。於是,業績同比增速喜人的互聯網板塊今年成爲取得超額表現的板塊之一。

而互聯網各個細分賽道裏,短視頻仍然是高增速,持續獲得流量份額的佼佼者。反映到了具體公司上,短視頻行業龍頭之一的快手,最近就傳出捷報,不僅收入繼續維持了高速增長,上半年還實現了6.05億的利潤,大幅扭虧,Q2單季度實現14.81億利潤,經調淨利潤達到26.9億,增速驚人,絕對是今年釋放利潤幅度最大的互聯網公司了。

從上市當初對短視頻行業的過分熱捧,到隨後兩年的祛魅,再到今天的走向大幅盈利,屬於快手的成長性故事,越來越清晰。而隨着快手的商業化推進,後續的盈利釋放空間和其可貴的成長性,更值得投資人跟蹤關注。

一、利潤指數級釋放,季度業績再創驚喜

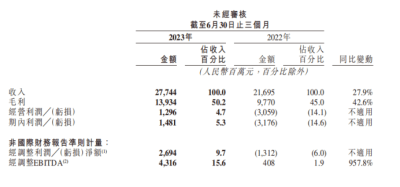

上半年快手的業績成績毫無疑問是遠超預想的。可以看到,所有核心指標均超出市場預期。

來源:華泰證券

具體看,相比於一季度,中報報表淨利潤來到6億,意味着二季度利潤爲14.8億。這也是快手上市以來首次實現IFRS淨利潤層面的盈利,相較此前2023年全年才能實現盈利的預期,足足快了半年。

來源:公司財報

如果看公司經調整後的利潤,更爲驚豔,直接從一季度的4200萬環比增加63倍躍升到26.9億。而單季度近27億的利潤水平,已經是中國互聯網行業盈利能力靠前的巨頭公司之一。

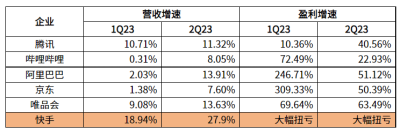

另一方面,快手過去幾個季度盈利能力指數級的提升並非建立在犧牲營收的基礎上。可以看到,無論是一季度還是二季度,快手在衆多互聯網大廠中,營收增速不僅持續保持第一,盈利增速基本也是排名前列。

來源:萬得

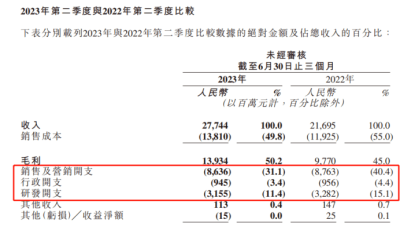

進一步看,快手高質量增長主要由兩方面驅動。首先是利潤率,公司二季度毛利率提升至50.2%,相比於2022年底提升超過8個百分點,已經達到成熟互聯網公司的50%的水平。其次,公司銷售費用控制良好,在營收持續提速的同時,公司銷售費用並沒有同步提升,相反而是溫和下降,證明公司商業模式已經形成良性循環。在規模效應推動下,有理由相信公司的盈利能力還有較大的提升空間。

來源:公司財報

而且當前經濟從各大航线、高鐵和電影票房等高頻消費數據看,復蘇趨勢仍舊非常明確。在多項政策落地後,經濟復蘇的斜率將會擡升。並且,快手實際上已經連續三個季度的業績大超市場預期。考慮到公司二季度盈利能力的爆發和市場預期的落差,業績後各大券商勢必要上修公司盈利的預測。因此,即使在審美極其苛刻的港股市場,在近期的市場調整中,快手的股價也表現出明顯的超額收益,有望在後市反彈中一馬當先。

二、三大動力助力業績爆發,持續性將超預期

一直以來,市場對快手的業績爆發後最關注的問題主要聚焦在持續性上。

快手二季度的業績釋放有三點原因,用戶規模的增長及生態系統的繁榮、因強大的變現策略帶來的收入強勁增長以及運營效率的持續改善。

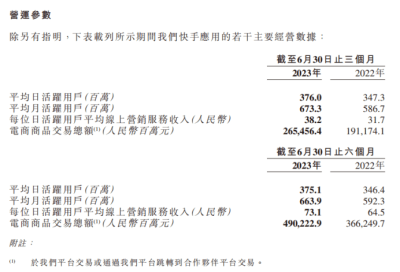

首先從用戶規模及生態系統出發,根據公司財報所示,二季度,快手應用的用戶規模持續增長,平均日活躍用戶同比增長8.3%達3.76億,平均月活躍用戶同比增長14.8%達6.73億,兩者均突破歷史新高。這個增速也充分說明短視頻賽道商業模式的先天優勢,能夠在用戶體驗和商業化取得有效平衡。

來源:公司財報

另一方面,用戶規模是互聯網行業最核心的前瞻性指標,與市場對短視頻行業競爭格局持續的擔憂不同,上市至今快手在用戶規模的表現一直超出市場預期,持續爲中文互聯網提供差異化的內容和價值。

舉例來說,今年異常火爆的貴州安順“村BA”就是由快手聯合當地政府舉辦的,充分體現了快手對用戶需求的捕捉,也展現了快手在大衆體育賽事方面的創新挖掘。

其次,作爲獨家渠道,今年7月份有蔡依林、成龍等頭部大明星選擇快手平台直播。另外快手也官宣成爲杭州亞運會賽事點播持權機構、杭州亞組委官方指定短視頻分享平台,這些獨家文娛內容也將繼續助力未來一段時間用戶規模的提升。

短劇方面,快手也持續發力,繼續吸引更多用戶和提升用戶活躍度。季度內多部劇集都取得優秀的成績,短劇暑假檔反響熱烈,截至2023年Q2,快手星芒短劇總播放量已突破600億,二季度創作者收入則同比增長近60%,優質的自制內容正在使快手成爲更全面的一站式娛樂媒體平台。

電商業務作爲變現的主力業務同樣高歌猛進。從GMV數字看,今年二季度的增速依舊亮眼,快手的電商交易總額(GMV)同比增長38.9%達2655億元,持續提高市佔率,其表現仍舊好於傳統電商的平均增速。而在二季度,包括快品牌在內的品牌商品GMV佔比提升至30%,新增品牌數量同比增長近90%。直播購物所構造起的信任橋梁,使得很多不確定與半確定的消費在短視頻平台的直播中落地。

過去幾年,東方甄選股價1年20倍的漲幅等直播電商奇跡已經對資本市場進行充分教育,視頻作爲商品展示更有效的方式,能有效激發和滿足用戶的購物需求。而對於商家來說,面對廣大用戶,在平台上進行產品宣傳和銷售也水到渠成。基於此,快手努力爲雙方搭建交易平台,構建起用戶信任、物流配送、產品供給、商品展示等一系列直播電商的基礎設施,逐漸成爲中國電商行業新的增長極。

展望未來,快手CEO程一笑提到,未來將更多地通過泛貨架業務的發力:即在直播時段外的泛貨架商品銷售。這使得短視頻電商功能更加全面,也是向傳統貨架電商公司核心領地的進發,是未來的着力點。同時,在GMV健康成長的基礎上提升貨幣化率,是繼續擴大公司收入的一大動力。

與此同時,快手“全店ROI”以及迭代後“全站推廣”的新型經營理念持續得到驗證,ROI的提升使得客戶的廣告投放意愿明顯提升,基於電商業務的內循環廣告業務增速大幅超過GMV增速。這也使得线上營銷服務收入達143.5億元,同比增長30.4%。

另外,基於品牌廣告的外循環業務也在恢復中,包括平台電商、傳媒資訊、醫療、教育培訓在內的多個行業恢復趨勢明顯,品牌廣告收入也實現了同比30%以上的增長。快手平台豐富的內容載體逐漸成型,如短劇等垂直投放渠道,都越來越受到客戶的青睞。

最後,業績的大漲也離不开運營效率的改善。核心還是在成本不變的情況下增效,把錢花在刀刃上,包括豐富現有的產品基礎功能,流量分發機制等。從利潤率大增這一角度看,快手的增效措施可謂非常有效。

綜合以上幾點,參照用戶規模的表現和在電商業務的繼續發力,外循環廣告業務的恢復,快手仍有能力保持收入穩步成長,也能繼續實現利潤率的穩定及提升。所以對於未來一段時間,快手的經營態勢和業績預期仍是相當樂觀的。

三、核心邏輯已驗證,潛力仍然足夠

展望全年及明後年,快手最大的亮點在於稀缺的增長性和估值剪刀差的持續擴大。

一方面,費用的控制趨勢將延續,還有收入隨廣告業務和電商業務商業化程度提升,利潤率的預期水平完全有可能超過10%,快手目前已經是一家單季度有能力賺27億甚至更多的公司。快手後續盈利釋放的節奏將有可能繼續超出市場預期,即使股價持續上漲,但投資者會發現公司越漲越便宜。

另一方面,作爲一家連續三個季度業績都超越市場預期的公司,快手毫無疑問已經展現了其過人的韌性。而從股價表現看,即使當下恆生指數已下跌到全年低點,過程中有人民幣匯率持續下跌等衆多負面因素壓制市場,但從一季報公布至今,快手股價卻逆勢大漲23%,市場已經有越來越多的投資者开始堅定相信快手的成長故事。

在產品廣受用戶歡迎且變現商業化邏輯順暢的前提下,持續釋放業績增長的快手有望越漲越低估,繼續成爲港股市場超額表現的白馬。

$快手-W(HK|01024)$$嗶哩嗶哩-W(HK|09626)$$騰訊控股(HK|00700)$

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:盈利持續爆發,快手正在兌現高質量成長的故事

地址:https://www.breakthing.com/post/91389.html