氫能源產業,“一觸即發”!

氫能被稱爲“21世紀的終極能源”,據國際氫能源委員會發布的《氫能源未來發展趨勢調研報告》,2050年,全球氫能源需求將增至目前的10倍,全球氫能產業鏈產值將超過2.5萬億美元。

另據中國氫能聯盟預計,至2025年,我國氫能產業產值將達到1萬億元。2050年,氫能在我國終端能源體系中佔比超過10%,產業鏈年產值達到12萬億元。

目前,氫能產業已吸引很多企業來分一杯羹。據天眼查數據顯示,目前全國氫能相關企業有3060余家。其中,2022年新增注冊企業580余家,增速達24.8%。尤其是進入2023年,氫能开始“狂飆”,1~5月新增氫能企業130余家,國鴻氫能、捷氫科技、國富氫能、中鼎恆盛等四家氫能公司正在排隊IPO。

發展氫能,不僅基於市場需求,更基於國家發展。

中國電動汽車百人會副理事長兼祕書長張永偉就曾表示,發展氫能和燃料電池產業是我國應對能源安全、實現可持續發展的必要途徑和重要歷史機遇。

目前,隨着綠色低碳和可持續發展成爲國際共識,ESG(環境、社會、治理)越來越受到人們的重視,在氫能中,相較於灰氫、藍氫,利用可再生能源制成的綠氫,才是更爲清潔的能源,才堪稱“21世紀的終極能源”。

對此,國際氫能學會副主席、清華大學教授毛曾強曾強調:“綠氫是發展氫能的初衷。”發展氫能就是爲了能源的“去碳化”,只有通過無碳能源生產“綠色的氫”,才能實現這一目標。

綠氫的重要性不言而喻,但目前綠氫的發展,依然遭遇一系列障礙。

基於此,本文圍繞綠氫行業,試圖回答三個方面的問題:

1、世界及我國的綠氫發展概況如何?

2、發展綠氫的重要性體現在哪?

3、綠氫降本的障礙有哪些?

一、我國綠氫滲透率約2%

氫能,是指氫和氧進行化學反應釋放出的化學能,是一種二次清潔能源。

氫能將被廣泛地應用於交通、工業、建築等領域。尤其是在燃料電池領域這一塊,在8月17日中國電動汽車百人會組織召开的“風光儲氫高質量落地應用高端研討會”(下簡稱“研討會”)上,有專家預計到2025、2026年,很有可能把氫燃料電池成本做到跟現在鋰電池的成本一樣。

氫能,按照制備方法的不同,目前分爲三類,分別是灰氫、藍氫與綠氫。其中,灰氫是利用化石能源,如煤炭制備的氫氣,多碳;藍氫主要由天然氣等化石燃料產生而來,通過碳捕捉、碳封存等技術進行處理所得,少碳。

綠氫是指由可再生資源(如太陽能、風、水等)制成的氫氣。綠氫的生產過程環保,不易排放二氧化碳等空氣污染物。

因此,相較於灰氫、藍氫來說,綠氫更爲環保,可作爲綠色能源的持續動力,實現能源的可持續發展。在全球新能源轉型中,綠氫扮演着重要角色。

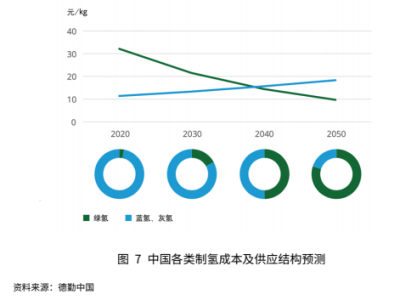

據德勤公司的報告,目前,由於成本問題,可再生能源制成的綠氫將佔氫能產量的比重不到1%。目前,藍氫的供應不斷增多,但從2040年起,將逐漸讓位於綠氫。到那時,綠氫將成爲全球最具競爭力的能源之一。到2050年,綠氫將佔氫能產量的比重將達到85%;屆時,以綠氫爲主的氫能年貿易額或將達到2800億美元。

對於我國來說,據車百智庫與百人會氫能中心發布的《开啓氫能在交通、工業、建築、儲能領域的多場景應用》(下簡稱研報),在碳達峰碳中和目標下,發展氫能已成爲我國能源行業減碳共識。

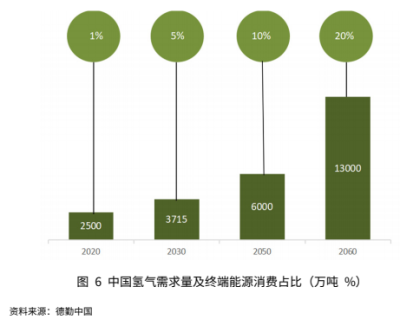

氫能在我國終端能源消費中的佔比,也在逐年提升。目前,國內氫能需求以化工領域爲主,其中合成氨行業對氫氣的需求基本穩定在1000萬噸左右,交通、冶金等行業氫氣需求還有明顯增長空間。預計到 2030 年、2050年,中國氫氣的產量將分別達到3715萬噸、6000萬噸,在終端能源消費中的佔比將分別達到5%、10%。

受限於“富煤少氣”的能源結構,我國天然氣制氫成本較高,但煤制氫技術成熟,傳統煤化工和焦炭行業已形成完整的制氫工藝體系和完整的產業鏈條。盡管煤制氫過程排放強度較高,但原料煤炭來源穩定,經濟性顯著,目前已佔全國氫氣產量 60%以上。由於基數較大,煤制氫在今後一段時期內仍將是中國氫能供應體系的重要組成部分,也是近中期低成本氫氣的主要來源。

另一方面,我國的綠氫發展也非常迅速。

據光大證券研報顯示,2020年,我國綠氫滲透率約2%。2021年以來,我國綠氫示範項目數量持續增長,電解水制氫進入大規模示範新階段。隨着大容量電解槽的出現,部分項目开始探索商業化運營模式。大規模示範有利於提高國內可再生能源制氫的工程能力,擴大綠氫生產規模,降低綠氫成本。預計到2025年,鹼性和PEM電解槽成本將在目前的水平上降低35-50%,從而推動氫能在下遊多元場景的創新應用,加快綠氫對灰氫的替代進程。

另據中國氫能聯盟統計預測,到2030年我國綠氫佔比將達到15%,2050年將大幅提升至70%。

二、綠氫重要,但成本高

目前,氫能產業已經爆發,據中國氫能聯盟預計,至2025年,我國氫能產業產值將達到1萬億元。2050年氫能在我國終端能源體系中佔比超過10%,產業鏈年產值達到12萬億元。

據天眼查數據顯示,目前全國氫能相關企業有3060余家。尤其是進入2023年,氫能开始“狂飆”,1~5月新增氫能企業130余家,國鴻氫能、捷氫科技、國富氫能、中鼎恆盛等四家氫能公司正在排隊IPO。

但是,綠氫才是發展氫能的初衷。國際氫能學會副主席、清華大學教授毛曾強曾強調,發展氫能就是爲了能源的“去碳化”,只有通過無碳能源生產“綠色的氫”,才能實現這一目標。

而對於我國來說,發展氫能,尤其是發展綠氫,不僅基於市場需求,更基於國家發展。

中國電動汽車百人會副理事長兼祕書長張永偉就曾表示,發展氫能和燃料電池產業是我國應對能源安全、實現可持續發展的必要途徑和重要歷史機遇。

在研討會上,有專家表示,我國若出現石油短缺,如果“有了氫了,氫能轉化成綠氨,綠色甲烷,綠色甲醇,可以替代燃料,這樣就更安全了。”

另一方面,綠氫產業培育發展起來,可以大量把風光資源轉化成能源載體平台,再往下遊傳導,會帶動整個工業各個體系和整個能源革命。

譬如,我國的內蒙,以及沿河西走廊地區是風光資源富集地區,最大的優勢就是有風有光,均可以轉化爲綠氫。但是,這些地區的經濟不發達、產業落後。因此,如果內蒙的綠電制綠氫的項目走通,就可以形成了一個綠氫制儲運的完整產業鏈,從而盤活當地經濟。

目前,綠氫產業鏈最大的問題是成本問題。據研報預測,“十四五”期間,中國將在積極利用工業副產氫,並大力开展可再生能源電解水制氫示範,氫氣平均制備成本降至25元/kg,但是,依然高於灰氫、藍氫。據研討會上專家所述,山西地區的美錦加氫站,採用的是非綠氫,其價格最做到9元/kg。

低成本供應,是氫能規模化應用的前提。研討會的專家也表示,若沒有頂層設計,我國的綠氫產業發展五年內都沒有經濟性。

這是因爲,目前,相較於其他國家,我國對綠氫的補貼等支持措施較爲滯後。

影響綠氫成本的,最主要還是電價。研討會上,有代表表示,綠氫中的電解水制氫,大概42%-43%的成本來自於電,所以電價直接影響氫價。電價滯後,對綠氫產業扶持和培育的作用很有限。因此,綠氫低成本的重要實現路徑,就是低電價。

另外,綠氫是低碳、甚至零碳,若參與碳交易,也可以降低成本。中國氫能聯盟理事長劉國躍此前撰文表示,綠氫在碳減排方面優勢顯著,是推動交通、化工、鋼鐵等碳減排難度較大行業脫碳的重要解決方案。

總之,氫能,尤其是綠氫,前景依然十分廣闊。在研討會上,北京億華通公司常務副總經理於民表示,氫能最早期商用之一就是氫燃料電池,預計到2025、2026年,很有可能把氫燃料電池成本做到跟現在鋰電池的成本一樣。

而且,據研報預測,綠氫受益於新能源發電的快速發展,制氫成本將不斷降低。到2030年,國內電解水制氫規模將達到75GW左右,氫氣平均制備成本20元/kg左右;到2050年,中國將以可再生能源發電制氫爲主,氫氣平均制備成本降至10元/kg。

本文部分觀點源自車百智庫、百人會氫能中心合作發布的研報《开啓氫能在交通、工業、建築、儲能領域的多場景應用》,及”風光儲氫高質量落地應用高端研討會”。

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:氫能產業爆發,綠氫才是關鍵

地址:https://www.breakthing.com/post/91615.html