8月22日,泡泡瑪特公布了2023H1財報。

先說結論:

國內業務增長符合預期,上半年財報預示着泡泡瑪特已踏上復蘇之路,走向海外的國際化之路也在加速邁進,超預期的發展中。而海外業務的迅猛擴展和出色的毛利率爲投資者帶來了欣喜之情。

CEO王寧在財報會上表示:預計今年海外營收能達到10億元,明年的海外業務有信心超過整個集團IPO前2019年的收入,等於我們在海外再造了一個泡泡瑪特。

在王寧說完這番話後,泡泡瑪特股價由業績會开始前的-3.5%一度反彈至10%,全天收漲6.8%。

業績會結束後,王寧長舒一口氣的說道:“感謝所有投資者對我們的支持和信任,开完業績會我們的股價終於漲了(由跌轉漲)”。

可見泡泡瑪特在去年疫情的影響下,國內公募基金集體清倉,股價跌去75%,再由去年底股價反彈超130%,這期間投資者和管理層承受了多少壓力。

截止上半年,泡泡瑪特已回購1521.7萬股,約2.757億港元。回購的平均價位在17-18元左右。並且過去兩個月內,泡泡瑪特一直也在回購支撐股價。與此同時,泡泡瑪特的高管也增持了1000萬港元,增持價位也在18元左右。

再來看一下財報中的重要指標顯示:

23H1注冊會員數由去年同期的2600.4萬人增長至3038.8萬人,新增注冊會員438.4萬。今年上半年,會員貢獻銷售額佔比爲92.2%,會員復購率爲44.5%。

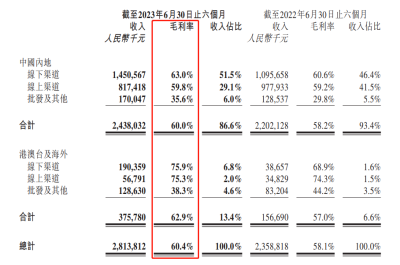

23H1營收爲28.14億元,同比增長19.3%,營收符合預期。國內市場銷售佔比爲86.65%,海外業務佔比爲13.35,海外業務正在快速增長。

淨利潤爲4.77億,同比上漲42.3%,超出市場預期,淨利潤超過去年全年。

整體毛利率由去年同期的58.1%上升至60.4%。內地毛利率爲60%,港澳台及海外地區的毛利率爲62.9%。

整體淨利潤率爲19%,同比增長3pct。

提升毛利率的主因是:高毛利的海外門店營收增長、上半年減少了折扣活動、降低了採購成本、以及工廠的磨具數量。

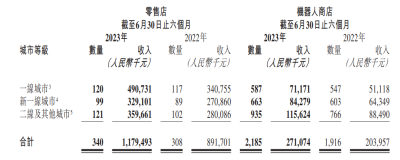

內地市場:分渠道來看,23H1 公司线下零售店收入11.79億元,同比上漲32.3%。上半年新增19家門店,已有340家店。新增門店基本都在二线城市。

機器人商店收入爲2.71億元,同比上漲32.9%,上半年新增118家,已有2185家機器人商店。

值得留意的是公司也不是全线數據做好,例如线下如期恢復,但线上渠道的表現分化。

线上渠道總收入爲8.17億元,同比下滑16.4%。其中,天貓和小程序的營收有些分流到抖音。抖音平台的營收爲1.09億元,同比增長569%。而天貓營收爲1.55億元,同比下滑36.6%。自營小程序爲3.73億元,同比下滑31.4%。

這也說明盲盒這類型是個場景消費,或說是“氛圍消費”的消費品。

值得注意的是,港澳台及海外的營收爲3.75億元,同比增長139.8%。淨利潤爲7889萬元,同比增長183%。

港澳台及海外地區的毛利率爲62.9%,這毛利率是建立在早期的擴張階段,若當規模和營收提升後,毛利率還有提升的空間,這已高於成熟的內地市場60%的毛利率。

其中,港澳台及海外門店的數量已達55家,這超額完成上半年开設至50家的目標。管理層在電話會上表示,今年全年將开設至90家門店。機器人門店達143家,跨境電商平台的站點數量達到28個。

那么爲何泡泡瑪特在海外的毛利率在初期就高於內地市場呢?

中國企業新玩法: 領先於歐美的新零售模式+具有價格優勢的供應鏈

這就得益於以下的商業模式,把自家成熟的供應鏈輸出至海外,再通過更高的價格賣給海外消費者,而最近股價剛創新高的名創優品就是當中的佼佼者。

這也是爲什么,在管理層表達對海外市場的極力看好後,CEO王寧表示,幾位管理層去了歐洲和東南亞,去了海外60多個商場調研,發現海外的機會非常多,海外消費者也很認可泡泡瑪特的產品,將加速泡泡瑪特的出海計劃,今年海外的營收將達10億人民幣。我觀察到泡泡瑪特股價由跌轉漲,可見市場資金是相當在於公司的海外市場發展,而企業出海也是今年零售行業的大趨勢。

自有IP+獨家IP收入佔比達76.9%(去年同期佔比爲78.7%),上半年,SKULLPANDA/Molly/Dimoo/Labubu/小野/小甜豆/Hacipupu分別貢獻5.3/4.1/3.6/1.6/1.1/0.8/0.7億元。MEGA珍藏系列產品上半年實現營收2.4億。

某些IP佔比過大一直是投資其中的擔憂之一,看上半年的發展趨勢,雖然三大自主IP仍佔了近50%,不過有越來越分散的跡象。

另外,管理層也提到了行業的發展,在疫情過去的三年中,盲盒行業內的許多競爭者已被淘汰,而泡泡瑪特獨樹一幟,擁有自身的IP。反觀其他的盲盒企業,它們更多的是聚合多種IP,其模式更像是批發供應商。這種模式很難真正深入消費者的心智,而盲盒實質上是一個依賴規模和渠道的行業。一旦企業規模達到一定的體量,新的競爭者很難實現衝破。這就是當人們提及“盲盒”時,首先想到的往往是泡泡瑪特的原因。

對於這一點,CEO王寧在電話會議中明確表示,“我們的領先地位已經穩固,我們現在應該放眼全球,往更高處看。公司內部也經常強調,我們應該學習全球優秀的、歷史悠久的企業,如迪士尼和樂高。”

結語

因此,即使國內盲盒行業競爭看似很激烈,但沒有一家盲盒公司能給泡泡瑪特帶來威脅,這些競爭對手更像是玩具批發供應商,與泡泡瑪特的IP佔領消費心智有本質上的區別。

可以這樣說,因爲它有佔領消費者心智的能力或粉絲效應,所以泡泡瑪特的業務是要比想象中有韌性。

中金上修了泡泡瑪特的全年淨利潤爲9.84億元,經調整淨利潤爲11.11億。若按淨利潤算,現在是30倍PE的估值。高估值主要是給予現在泡泡瑪特的行業地位,再加上海外業務已有名創優品成功跑出的例子。

短期內看估值不算吸引,不過翻查紀錄,重倉的公募基金在去年4-5月封城業績爆雷時都跑掉了,從去年底到現在股價翻倍的這段時間裏,已沒有一家公募基金重倉泡泡瑪特了。因此,在公布了好業績後,機構反而可能會逢低买入,股價不容易跌出大機會。

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:日內股價由跌到漲,泡泡瑪特說了一個新故事

地址:https://www.breakthing.com/post/91672.html