上半年,在國內消費市場,若要論表現出衆,必少不了旅遊出行。

根據文旅部公布數據,2023年上半年,國內旅遊總人次23.84億,比上年同期增加9.29億,同比增長63.9%。旅遊出行突然成爲“復蘇之光”,一开始或多或少是超越了大多數人預期的。

很少有一種業態能像旅遊行業,既能夠滲透到消費市場的各個場景,同時又在供給側和需求側提振消費,該行業愈發的發揮出類似“樞紐”、“紐帶”作用。

7月31日,《關於恢復和擴大消費措施的通知》發布,當中二十條措施9次提及旅遊,更能凸顯出其重要性,一個旅遊消費時代或即將來臨。

對於行業而言,很明顯,強勁復蘇爲上半年主旋律。分季度看,2023年一季度,國內旅遊總人次同比增長46.5%,二季度同比增長86.9%,大盤數據在二季度有了明顯的加速。

一、二季度的遞進式增長,爲接下來全年旺季到來打下基礎,進一步結合當前各大OTA平台但預訂數據來觀察,復蘇趨勢仍在延續甚至或有加強跡象。

行業景氣與多個細分行業共振有望讓整個旅遊出行板塊逆勢突圍走強,步入慢牛階段。站在投資角度去理解,當下投資時點極佳,容易受益於當前國家刺激居民消費、鼓勵消費的相關措施推行。有必要提前挖掘出行業內表現最優秀,擁有成長動能的領頭羊企業。

重回高位之際,下一階段增長點在哪

港股市場,8月22日盤後,國內領先OTA平台,同程旅行公布了23上半年及第二季度的業績公告。多項數據齊齊刷新歷史新高記錄,表現遠超預期。

回顧過去三年,公司頭角嶄露,突圍而出,領先於大盤數據企穩,帶領行業和地方、合作夥伴及供應商努力找到復蘇的出路,去年底同程旅行已追平並超過了2019年同期數據,6個月之後,創下新高。

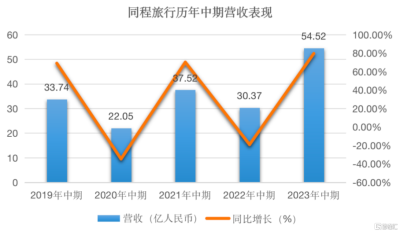

來看具體數據,據公开資料,2022年上半年,同程旅行取得收入54.52億元人民幣(單位下同),同比增加79.55%;上半年的經調整EBITDA、經調整淨利潤分別爲15.38億元、10.96億元,同比增長110.5%、207%,經調整淨利潤率由去年同期的11.8%增加至20.1%。收入表現繼續優於同期大盤,盈利能力顯著提升,出現久違的“翻倍式”增長。

同程旅行Q2收入28.66億元,同比增加117.4%;Q2單季度的經調整EBITDA、經調整淨利潤分別爲爲8.06億元、5.92億元,同比增長175.8%、428.9%。由此得出,二季度是公司發展的關鍵季度,提速顯著。

運營數據方面亦表現靚麗。上半年其平均月活躍用戶由按年增加27.7%至2.82億戶,平均月付費用戶增加44.6%至4,180萬戶。其中,Q2平均月活躍用戶同比增加41.1%至2.79億人,平均月付費用戶增長61.7%至4,220萬人。上半年實現GMV約1,169億元,同比增長106.2%,而Q2則約597億元,同比增長145.7%。

這些數據,無論規模、大小,還是增長速度方面的表現,筆者認爲都是近年罕見的,但一次性集中式、全面的向好再疊加高速增長的情況,是上市以來的首次出現。

值得關注的,Q2同程旅行在業務實現大幅增長的同時,其費用端卻持續降本,銷售及營銷成本、服務开發开支、行政开支佔收入比例均不同程度的下降,降本又增效的背後,反映的是公司商業模式的高度靈活優勢以及規模效應下進行精細化管理仍可發揮出正面效果,運營效率和管控力度能夠“兩手抓、兩手硬、兩實現”。

去年上半年體現了公司能在“逆風局”下展現生存技能,那么今年上半年(特別是二季度)體現出的是同程,也可在“順風局”取得勝利,快速擴大战果。業績、運營數據等重回巔峰期的同程終於擺出了火力全开、全面進攻的姿態。

業績新高之後,投資者更爲關心問題,顯然是公司未來的增長潛力點會在哪裏?本期財報數據已提前作了預告。

首先,據財報顯示,公司的付費比率於2023年Q2上升至15.1%,創3年來的新高;

公司Q2平均月活躍用戶規模約2.82億,坐擁近3億活躍用戶規模,Q2平均月付費用戶約4,220萬。而6月末的滾動年付費用戶數APU(環比提升8.6%)2.18億,這些用戶規模未來均有機會繼續提升。

試想一下,倘若同程即使將平均月活躍用戶維持在3億上下,推動轉化爲平均月付費用戶的比例提升至20-30%推導出來就是6,000-9,000萬的潛在付費用戶規模,對比Q2剛公布的4,220萬戶平均月付費用戶,尚存較大增長空間。其次可考慮這些付費用戶在平台上接受服務和購买產品的年消費頻次、年消費產金額等,這些將帶來更爲龐大的GMV及收入規模,最終轉化爲利潤和現金流。

第二個不可忽視的潛在增長點,隱藏在快速增長的其他業務。

(圖片來源:富途行情系統)

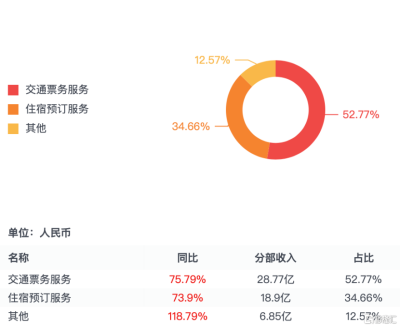

在上半年,其他業務仍是增長最快的分部,錄得6.85億元,同比增長118.8%,再次實現翻倍式增長。其他業務在交通票務、住宿預訂強勁增長背景下取得更快的增長,筆者認爲,其也充分受益於公司運營數據和能力的提升、交叉銷售增強,以及兩大核心業務的業務量成長拉動。

截至6月末,其他業務的收入佔比提升至12.6%,2019年中期,這一數字僅爲4.0%,按年往上快速增長。其他收入包括了什么?主要涵蓋了廣告服務收入、會員服務收入、景點門票服務收入,以及培育中的創新業務(主要爲酒管、度假、商旅三大子板塊)收入等。

其他業務快速增長,其對應收入佔比的快速提升,能夠提升公司整體收入來源的多元化。

筆者對公司創新業務在未來發展壯大是抱有信心的。從公开信息,可以看到公司決心和野心都很大,動作不斷,比如在度假領域,2022年年底宣布收購同程國旅強化旅遊度假板塊,深度布局休闲度假市場;在酒管領域,同程旅行旗下藝龍酒店科技還與吉楚酒管成立合資公司,共建吉程酒管,發力區域酒店連鎖市場。

相關數據顯示,藝龍酒店科技已涵蓋包括美豪、珀林、藝程、安程、良程、美程、愛電競、日本藝麗等8個核心品牌酒管公司,並聯同同驛科技、旅智科技、藝同凡享、藝龍智慧布草等住宿賦能中台。目前,藝龍酒店科技已籤約酒店數量近2000家、會員數量超過1500萬。

鑑於酒管、度假、商旅這三大子板塊,參照同業競爭對手的業務構成,或海外資本市場相似業務資產的發展歷程,所得到的結論都是相似的:這三大細分業務每一個單獨拎出來都能夠長成“蒼天大樹”,而“水大魚大”商業規律即使放在未來依然能夠湊效,因此,可將歸入其他業務收入的創新業務,視爲同程旅行正大力培育的“第二增長曲线”,假以時日“第二增長曲线”帶來躍遷,有機會接棒未來增長,成爲公司業績的新驅動引擎。

因此,創新業務的收入佔比可能還會越來越高。

爲行業主次矛盾的解決積極探索“最優解”

近幾個月來,隨着暑期旅遊旺季到來,景點一票難求、機票酒店漲價等問題一度變成社會討論熱點。

這些問題放在短期來看,是供需不匹配帶來的,主要原因爲需求的快速出現,已經出清的供給需時間來重建,是供需缺口導致旅遊資源價格上漲。從而啓發了我們目前行業面臨的主要矛盾仍爲供求關系的矛盾。

放眼長期,這一主要矛盾反映在非一线城市日益增長的旅遊需求和供給的分布不平衡、不充分之間的矛盾。次要矛盾則爲“國民新旅遊”趨勢展現不同細分群體的出現之後,需求端將對旅遊產品在碎片化和多元化、品質化等多維度提出訴求。

按照旅遊發展階段,國內旅遊消費可劃分爲不同的發展時期:1)早期,只有少數的中上等收入群體才有能力享有;2)中期:大衆旅遊時代,一般的中產均有能力享有;3)現在和未來:消費升級時代,越來越自己的興趣和愛好來买單。

筆者判斷,國內旅遊出行市場整體正在從溫飽型向享受型轉變,目前應該處在2至3階段之間,是一個多浪疊加的時代,因而帶來更多細分消費群體,比如引領潮流的Z世代,追求高性價比的小鎮青年,最舍得花錢的、圍繞親子家庭消費的新中產,有錢有闲的銀發族等,以Z世代、小鎮青年、新中產、銀發族爲代表的新一代消費者崛起,“國民新旅遊”正是囊括了不同的群體,多種細分需求的出現對現有供給提出了新的要求。

具體到同程旅行,其已確立的战略發展路线——聚焦非一线城市的國民新旅遊市場,進行“一橫一縱”布局。實則契合了行業發展主次矛盾。

“一橫一縱”布局本質上爲主次矛盾的解決探索“最優解”。

“一橫”,其對象指向C端,目標爲提升消費者旅行體驗,順應以Z世代、小鎮青年、新中產、銀發族爲代表的新一代消費者崛起潮流。二季度同程旅行推出了多個創新營銷活動,繼續致力於在年輕一代中建立有趣且具娛樂性的品牌形象。例如,與騰訊遊戲繼續深化合作,將電競及遊戲納入到用戶互動項目中;獨家冠名2023TMEA騰訊音樂娛樂盛典;暑期在江西上饒葛仙村度假區舉辦音樂節等。

“一縱”對象面向B端和產業,體現在同程旅行助力行業數智化升級,鏈接產業鏈上下遊,以及多維度賦能供應商和合作夥伴提效增速。其中一個典型案例爲今年4月,同程旅行與甪直鎮政府達成战略合作,這是同程旅行“數字賦能文旅”在古鎮賽道上的全新嘗試,也標志着同程在旅遊產業布局上,再添古鎮類目的地版塊,可見,通過“一縱”战略落地,可拓寬產品和業務的發展空間。

“一橫一縱”布局最終會給同程旅行帶來什么?

“一橫”導致公司用戶規模持續擴大,用戶價值的不斷提升,“一縱”則打造了業務和產品的新增長點。

這些未來趨勢,其實可通過本期財報表現开始看出些許端倪。這意味着,同程旅行聚焦非一线城市的國民新旅遊市場,开始進入到釋放階段,雖說效果最終取決於战略持續落地的進度,但公司已經站上了新的起點。

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:行業基本面回歸增長,同程旅行(0780.HK)“一橫一縱”布局釋放新動能

地址:https://www.breakthing.com/post/91874.html