注意到,美國政界人士比以往任何時候都更熱衷於用政府資金刺激經濟,這一轉變已經推高了借貸成本,而且在通脹危機結束後很長一段時間內,借貸成本很可能會居高不下。

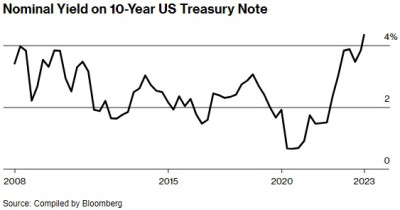

目前聯邦預算的前景基本上是肉眼所能看到的前所未有的危機規模的赤字,盡管經濟看起來很健康。這種前景讓投資者感到不安,基准的10年期美國國債收益率本周攀升至4.3%以上,爲2007年以來的最高水平就是明證。其他借貸成本也在同步上升:30年期固定抵押貸款的平均利率20多年來首次飆升至7%以上。

投資者擔心,美國國會預算辦公室(CBO)預計的持續財政赤字規模可能會進一步推高利率——這只會增加政府不斷膨脹的利息账單,從而給公共財政帶來更大壓力。本月,繼一連串事件後,擔憂加劇:美國財政部加大了債券發行,預示着可能持續幾個季度的供應泛濫;惠譽評級出人意料地下調了美國的主權信用評級。

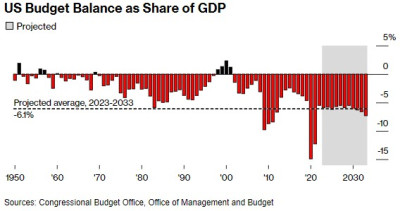

美國預算平衡佔GDP的比例

“多少債務算太多”是一個老生常談的話題,華爾街也一直在抱怨華盛頓的消費習慣。但債券市場的焦慮背後有一個新的轉折。今年赤字的激增——在截至7月的10個月裏翻了一倍多,達到1.6萬億美元——看起來就像政府進入對抗衰退模式時所發生的那樣。除了現在經濟正以一個不錯的速度增長,到目前爲止,這讓許多預測今年經濟衰退的專家感到困惑。

其他國家的政府也一直在增加借貸和支出——但美國的現金注入規模格外大,而且這不是一次性的反常現象。從前總統特朗普的減稅政策到拜登總統的工業補貼,更不用說數萬億美元的疫情救助計劃,民主黨和共和黨都越來越愿意動用公共資金來加速增長,而不是把這項工作主要交給美聯儲。因此,短期內達成一項兩黨合作的削減赤字大協議的前景似乎很渺茫。

摩根大通資產管理公司另類固定收益市場策略主管Oksana Aronov表示,在失業率低、經濟強勁的情況下,美國政界人士“真的沒有動力認爲他們需要改變任何事情”。“你有巨大的財政支出——這在非战爭時期是前所未有的。有很多因素共同推高了長期利率。”

其後果超出了25萬億美元的國債市場。現在美國的住房價格比上世紀80年代以來的任何時候都要低,如果美國政府債券收益率的上升將抵押貸款利率拉至8%以上,情況將更加糟糕。股市也可能受到影響,因爲企業融資成本上升侵蝕了利潤。Aronov表示:“歷史告訴我們,沒有哪一種資產類別能夠真正完全逃脫這一劫。”

10年期美國國債名義收益率

現在每個人都在爲借貸支付更多的錢,主要原因是美聯儲在一年半的時間裏一直在提高利率,以抑制通貨膨脹。傳統觀點認爲,40年來最快速的貨幣緊縮周期即將結束,不過美聯儲主席鮑威爾周五在懷俄明州傑克遜霍爾年度會議上向其他央行行長發表講話時,可能會顛覆這一假設。

一些經濟學家和投資者警告說,拜登政府的財政支出——將數千億美元投入到支持國內電動汽車和半導體制造業以及修復道路和橋梁的項目中——可能會重新引發通貨膨脹,並使美聯儲難以收回加息幅度。

在華盛頓,剛剛從今年春天的債務上限攤牌中走出來的議員們正走向另一場支出之战,這次是關於下一財年的預算計劃。拜登和國會准備在9月份達成協議之前關閉政府。

然而,爭議中的金額僅爲1000億美元,與分析師認爲穩定國家債務所需的數萬億美元減支和增稅相比,只是小巫見大巫。在爲國內機構提供資金的預算中相對較小的一部分進行激烈爭論的同時,兩黨議員都不愿削減社會保障金或退休人員的醫療福利。他們也不想爲增加家庭和企業的稅收負擔而付出政治代價。

事實上,參議院已經在考慮用於烏克蘭战爭和救災的緊急支出,這些支出將不受5月份債務上限協議中達成的上限限制。控制衆議院的共和黨人已經討論過通過更多的減稅措施。

其結果是,無黨派的國會預算辦公室預計今年赤字將擴大到GDP的6%左右,未來10年也將保持在這個水平。作爲背景,從二战結束到2008年金融危機之間的60年左右的時間裏,赤字從未達到這一水平。

國會預算辦公室前主任、共和黨傾向的智庫美國行動論壇現任負責人Doug Holtz-Eakin表示,發生變化的是,財政政策正被用作延長經濟擴張和保持經濟運轉的工具。他表示,“在上世紀80年代和90年代,我們更多地關注長期前景,並確保我們的財政狀況良好。”“他們讓美聯儲爲商業周期負責。”

2008年金融危機後緩慢而艱難的復蘇的一個後果是,美國政界人士認識到,將經濟管理權下放給央行是有政治成本的。特朗普吹噓他的減稅政策加速了經濟增長,而拜登則吹噓美國從新冠肺炎疫情的低迷中高速反彈,由於《通貨膨脹削減法案》和《芯片法案》的激勵措施,現在又恢復了活力。兩位總統都回避了這樣的政策將爲更大的赤字鋪平道路或助長通貨膨脹的抱怨。

這一代交易員已經習慣了不管政府預算如何,債券收益率都會下降。Brean Capital首席經濟顧問、華爾街資深人士John Ryding表示,預計這兩個變量之間的歷史相關性將再次顯現。他的粗略預測是,在給定的美聯儲利率下,聯邦預算余額佔GDP的比例每上升一個百分點,就會導致10年期美國國債收益率上升40個基點。

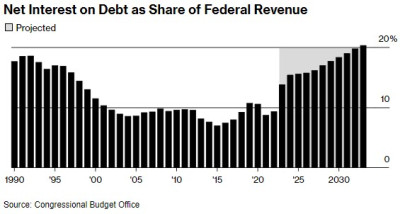

貨幣政策和財政政策在另一個重要方面也交織在一起:由於美聯儲加息,政府的償債成本正在飆升。聯邦債務的淨利息支付從疫情爆發時的約3800億美元飆升至每年6000億美元以上。富國銀行投資研究所全球固定收益策略主管Brian Rehling表示,這些債券目前吞噬了約14%的稅收收入,這一水平在過去曾促使投資者和國會要求加強財政紀律。

債務淨利息佔聯邦收入的份額

他表示:“讓越來越多的收入僅僅用於向債券持有人支付償債成本,並不是一種非常有效的資本使用方式。”“投資者應該認真對待。”

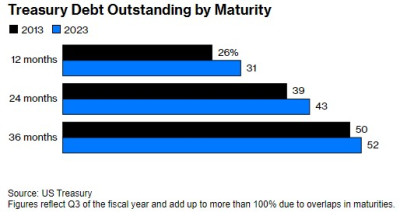

近年來,國債的到期日越來越短,因此,幾乎三分之一的國債需要在未來12個月內展期——很可能是在新的更高利率下。這還不包括爲填補更大赤字而額外發行債券。在當前季度,淨借款達到1萬億美元。

在綜合了債務計算和政治僵局後,惠譽在8月1日將美國主權債務評級從AAA下調一級至AA+,預測美國的財政狀況可能在未來三年內惡化,理由是“治理受到侵蝕”。

到期未償國債

請注意,這些動態並不是美國獨有的。凱投宏觀的Ariane Curtis在本月的一份報告中發現,大多數大型發達經濟體的負債率也將高於2019年。她寫道:“政策似乎仍將比以往更加支持需求。”“如果赤字持續擴大,那么長期利率可能也需要保持在較高水平。”

消費壓力並不缺乏。除了需要更多醫療保健和其他社會服務的人口老齡化之外,各國政府還希望投入更多資源來應對氣候變化。

當然,錢花得好——如果它被引導到提高經濟生產能力的領域,如基礎設施、教育和科學研究——最終可能會減輕債務負擔。

但經濟學家也有很多理由說明,爲什么不斷增長的債務可能對美國不利。許多人援引了“擠出效應”的概念:公共借貸的激增加劇了對資金的競爭,使企業和家庭的借貸成本更高,從而抑制了私人投資和消費。

盡管存在種種擔憂,但很難描繪出一條導致美國債券全面崩潰的道路,就像過去10年威脅歐洲經濟體、在阿根廷等新興市場司空見慣的那樣。

美國不僅以自己的貨幣借貸,使其有能力在緊要關頭印更多的錢,而且美國國債——不管評級公司怎么說——仍然是全球最強勁的避險資產,這確保了對它們的需求將保持強勁,直到有吸引力的替代方案出現。此外,幾十年來,經濟學家們一直在對美國債務水平發出警告,可以說,模糊而過早的厄運警告削弱了他們的論點。

哈佛大學經濟學教授Karen Dynan表示:“我們完全不清楚,我們能否提前確定可能引發危機的特定聯邦債務水平。”“專家們沒有達成共識。”

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:美國預算赤字空前激增!美聯儲“降通脹之路”何以解憂?

地址:https://www.breakthing.com/post/92073.html