在傑克遜霍爾全球央行年會之前,一個抽象的利率指標主導了全球交易平台的討論:那就是投資者想知道美聯儲主席傑羅姆·鮑威爾是否會介入中性利率預期,如果他介入,美國國債收益率將進一步上行,全球股票市場估值將再臨重壓。

富達國際(Fidelity International)、Jupiter Asset Management 和對衝基金Blue Edge Advisors 都在思考中性利率(也被稱爲R*)預期上調所帶來的負面影響。

這是一個理論性質的利率水平,在這個水平,利率既不會刺激也不會限制經濟。如果美聯儲想要遏制價格飆升——就像它現在所做的那樣——它就會把基准利率提高並維系在這一中性水平之上。雖然經濟學家將R*定義爲經通脹調整後的指標,但它廣義上也是央行名義政策設定的簡稱。

在周四,一些投資者在有着“AI信仰支撐力量”的英偉達(NVDA.US)公布強勁無比的業績後選擇獲利了結美股,並且將注意力從英偉達的井噴式業績轉移到美聯儲主席傑羅姆·鮑威爾即將在傑克遜霍爾全球央行研討會上所發表的講話,鮑威爾的講話可能會改變市場對美聯儲政策走向的預期,即他所發表的言論極有可能重設市場對於美聯儲利率政策的預期。如今市場普遍預計美聯儲加息周期完結,但是對“Higher for longer”的擔憂情緒升溫——預計高利率將至少持續至明年3月。

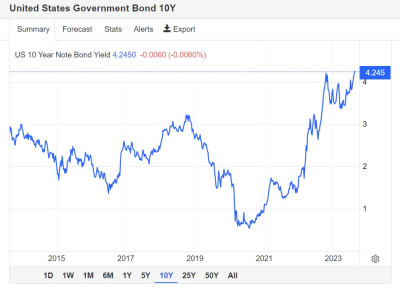

然而,華爾街目前共識爲鮑威爾很有可能發表意料之外的鷹派言論,這一點從有着“全球資產定價之錨”之稱的10年期美債收益率、以及短期限的美債收益率走勢,以及周四美股三大指數大跌就能看出。10年期美國國債收益率持續位於2007年11月以來的新高,這在很大程度上暗示市場的降息押注逐漸退場,取而代之的是市場預期鮑威爾將透露:利率將長期維持在高位,且有可能釋放更鷹派的消息,其中就包括釋放加息周期未完結的預期,以及有可能重置中性利率預期。

Miramar Capital創始人Max Wasserman表示:“周四的市場表現有點像提前賣消息。英偉達周三盤後的業績數據非常好,但是,市場已經反映了這一點——即公布財報前股價暴漲。投資者可能意識到,我們已經實現巨額獲利,所以在鮑威爾發言前最好獲利了結。當然,如果美聯儲這次沒有潑冷水,他們可能馬上回歸。”

若中性利率預期上調,意味着“全球資產定價之錨”還要升

因此,任何向上修正的暗示都有可能波及全球市場,迫使人們重新評估有着“全球資產定價之錨”稱號的10年期美國國債收益率的公允價值可能落在哪裏。更復雜的是:對經濟最有利的利率水平未必對市場最有利,有可能擾亂金融體系。

“對大多數交易員來說,R*就像人們的闌尾——被認爲與日常生活無關,直到它突然爆發,讓你痛苦地關心起來,”來自Blue Edge的Merlion Fund經理Calvin Yeoh表示。

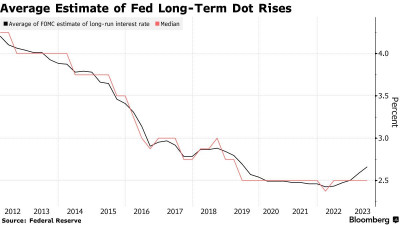

自2019年以來,美聯儲政策制定者對長期政策利率的中位數預期爲2.5%——基本上是他們的中性指標——低於8年前的3.5%。Yeoh表示,推高中性利率可能會加劇有關趨勢通脹率目前是否更高,以及投資者是否應該要求更高的溢價來購买較長期美債,即不斷推高10年期美債收益率的討論話題。

有着“老債王”之稱的比爾·格羅斯(Bill Gross)近日表示,美國債務被市場“高估”了,格羅斯預計,10年期美國國債收益率的公允價值約爲4.5%,這預示着“全球資產定價之錨”後續可能還有上行空間。

在周五亞洲市場的交易時間段,“全球資產定價之錨”穩定在4.24%左右。10年期美國國債收益率在本周二盤中曾短暫升破4.36%,續創2007年11月以來的新高。

從理論層面來看,10年期美債收益率相當於股票市場中重要估值模型——DCF估值模型中分母端的r指標,分析師們一般以10年期美債收益率爲基准設定r值,在其他指標未發生明顯變化的情況下,分母水平越高,股票,尤其是風險較高的科技股等風險資產的估值自然也越低。

盡管市場議論紛紛,但許多美聯儲觀察人士認爲,鮑威爾周五講話時將回避這個敏感的話題。今年3月,他曾對議員們表示:“老實說,我們不知道“中性利率”在哪。”在2018年,在他作爲美聯儲主席的首次傑克遜霍爾演講中,他強調了對這些長期變量的估測存在固有的不確定性。

FOMC永久票委、紐約聯儲主席約翰•威廉姆斯(John Williams)在今年5月表示,疫情並未對R*造成太大的影響。市場觀察人士觀點各異,其中上調中性利率的邏輯包括:美國經濟近期表現出彈性、預算赤字上升、儲蓄可能減少、在減少碳排放方面投入更多資金,以及人工智能等技術進步有可能提高生產率。

華爾街對於中性利率的預期過高了?分析師意見不一

JBWere Ltd.首席投資官Sally Auld表示:“如果美聯儲傾向於認爲R*可能高於目前市場預期的2.5%,那么其主要含義將是:政策的限制性不像我們之前假設的那樣強。因此,這意味着市場對美聯儲將在明年年底前降息100個基點的預期可以說是完全錯誤的。”

來自摩根大通的美國國債策略主管Jay Barry表示,預期鮑威爾在會議上可能將提出更高的中性利率,進而在本月推高收益率的華爾街交易員可能會感到非常失望。

美國國債策略主管Barry在一份最新報告中寫道:“我們認爲,鮑威爾的言論不太可能預示着9月份FOMC會議上對長期利率預期進行更大範圍的調整,因爲鮑威爾主席一再討論美聯儲貨幣政策具備限制性。”“以過去的變化歷史爲指導依據,很難斷定鮑威爾周五會就這個話題發表積極的聲明,盡管最終的天平很有可能朝着這個方向傾斜。”

來自Jupiter Asset Management的Harry Richards表示,對於權衡美國國債投資前景的投資者來說,密切關注通脹數據等有形因素要重要得多。

“這確實是一些經濟學家想要了解的事情。通常情況下,當一些事情开始出錯時,你就會發現這一點。”Richards在談到中性利率時說。”但對我們來說,比R*這個有點虛無縹緲的抽象指標更重要的是,試圖理解GDP和通脹的關鍵驅動因素是什么。

另一個潛在的具體指標是美國通脹保值債券的市場訂單量。周四30年期TIPS標售顯示需求中等,這批債券的成交收益率高於投標結束前的收益率,這表明價格疲軟,說明投資者對這批債券的興趣不高,不過與2月份的前一次拍賣相比,這次的投標數量要多一些。

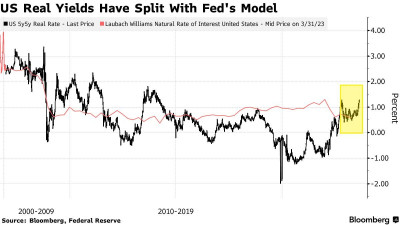

從其中一個指標方面來看,市場已經押注美聯儲在中性利率方面落後於美債收益率曲线。紐約聯儲衡量通脹調整後的R*的指標徘徊在0.6%左右,然而基於掉期的重要代理指標——經過通脹指標調整後的5年期收益率——已躍升至1%以上。

不過,對於一些投資機構來說,中性利率可能上升的前景並沒有削弱美國國債的投資吸引力。

全球一些最大規模的資產管理公司正青睞美債,盡管對長期借貸成本上升的擔憂抹去了美國國債多頭今年的絕大部分價格端收益。搶購固定收益證券資產的富達國際(Fidelity International)表示,即使中性利率被修正,美國國債仍具有吸引力。

基金經理George Efstathopoulos在談到30年期收益率時表示:“即使利率變動,4.5%或4.4%的美國國債收益率也能提供足夠的收益率緩衝空間,相對於潛在修正後的R*利率有一定的期限溢價。”

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:傑克遜霍爾年會重磅來襲! 鮑威爾未开口,華爾街已“帶節奏”定價鷹派預期!

地址:https://www.breakthing.com/post/92122.html