本文來源:廣發證券策略團隊戴康等。

當下市場擔憂在海外因素的制約下港股會類似 18 年再次探底,但廣發證券認爲無須過度擔心:當前在沒有類似於疫情等黑天鵝事件的情況下,美元流動性不會類似 18 年底出現特別緊張的情況,當前無需過度擔憂對港股造成負面抑制。

當前美聯儲貨幣政策仍處於實質性緊縮最劇烈的階段,美聯儲緊縮的政策、美債利率的高位上行是市場擔心制約港股趨勢反轉的核心矛盾,但廣發認爲當下無須過度擔憂。

本輪中美經濟周期錯位的背景下,短期港股或維持震蕩行情,中期港股上行趨勢更爲確定,但後續上行空間將取決於經濟、盈利實質性的上修幅度。

經濟及企業盈利:港股盈利將於 22 年中報探底

海外經濟:美國經濟將更快陷入衰退。

商品消費已提前回落,服務消費修復空間已不大。22 年下半年美國投資增速將走弱。美國通脹壓力依然很大,前瞻指標未見拐點。

國內經濟:上半年經濟整體低預期,下半年是否超預期取決於地產。

出口外需動能衰減,基建受到資金來源掣肘,消費關注結構性刺激政策。“穩就業” 與 “穩地產” 的相關性較強,地產有進一步放松的可能。

港股盈利周期與中國經濟基本面周期緊密,當下高位庫存或一定程度抑制港股盈利,但基本面復蘇趨勢確定推動港股盈利反轉。

港股盈利展望:港股盈利將於 22 年中報探底。

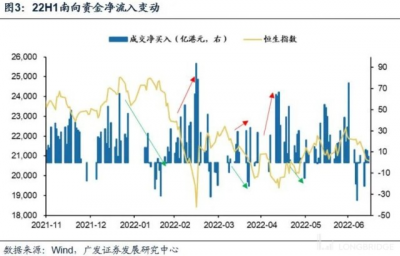

流動性:外資配置有回補空間,南下資金趨勢增配

海外流動性:22H2 美聯儲繼續緊縮,或於年底結束加息。22H2 美聯儲繼續緊縮,實質性的緊縮節奏放緩需待 22 年 9 月後。存量流動性充裕,美元流動性危機可能性小。美聯儲繼續緊縮的環境下,22H2 美債利率高位運行。

港股流動性:外資配置有回補空間,南下資金趨勢增配。

(1)21 年港股國內 “反壟斷監管” 不斷加碼,外資流出明顯擴大;22 H2“此消彼長” 的中長期邏輯下,外資對於港股仍有回補空間。

(2)南下資金在港股下行時由淨流出轉爲淨流入,可謂是 “主動买跌”。

向後展望,我們認爲港股仍然是保險資金與理財的絕佳 “出海” 機會。

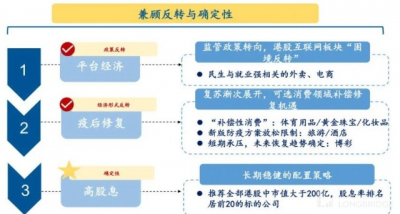

行業配置:兼顧反轉與確定性

中國決策層致力於恢復經濟活力,“穩增長” 政策密集落地,“平台經濟政策” 邊際轉松,政策暖風下 “此消彼長” 的中國優勢漸顯,建議關注 “兼顧反轉與確定性” 下,港股行業配置的三條主线:

(1)平台經濟:由 “反壟斷” 轉爲 “健康發展”,且推出常態化的管理措施,政策放松的趨勢仍在延續,港股互聯網板塊將實現 “困境反轉”。

(2)疫後修復:北京、上海等地的疫情穩定控制證明了 “新常態化防控” 兼顧經濟發展與疫情防控的可行性,疫情對消費的制約將繼續邊際緩解。

(3)高股息策略:高股息是港股長期優勝策略,爲市場提供確定性保護。

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:基本面底 + 充裕流動性下,港股應該如何配置?

地址:https://www.breakthing.com/post/9217.html