在新能源化浪潮下,傳統車企通過合作、內部孵化及外部投資,以及產業鏈全面布局方式搶佔市場高地,廣汽集團(02238)作爲新能源轉型的領跑者,自主品牌新能源化的滲透率達54%,旗下廣汽埃安銷量擠進行業前三。

了解到,8月25日,廣汽集團發布2023年上半年財報,實現收入619.11億元,同比增長27.2%,股東淨利潤29.66億元。期間,該公司銷量116.30萬輛,同比增長1.14%,市場份額約爲8.8%,穩居國內前五,而新能源車銷量23.63萬輛,同比增長108.51%,新能源滲透率提升至20.32%。

實際上,2023年汽車市場充斥着促銷政策與價格混战,由於國家鼓勵新能源車,上牌便利,購置稅減免及疊加油價上升,油車消費意愿下滑,新能源車爲消費主战場。廣汽集團加大研發,打造高性價比的品牌車型,核心品牌廣汽埃安上半年銷量20.9萬輛,保持翻倍趨勢,市場份額僅次於比亞迪及特斯拉。

此外,該公司積極回報股東,每年都會派息,董事會建議向全體股東派發每10股0.5元(含稅)的中期股息,派發股息總額約5.24億元。

加速轉型,新能源車翻倍增長

了解到,廣汽集團業務包括研發、整車(汽車及摩托)、零部件、能源生態以及投資與金融業務等,構成了完整的汽車產業鏈閉環,不過從終端收入看,汽車及相關貿易貢獻超過95%的收入,而汽車整車基本爲乘用車。該公司乘用車分爲油車、節能及新能源車,有自主品牌及合資品牌。

該公司收入增長穩健,2020-2022年,收入復合增速爲31.98%,2023年上半年,收入619.11億元,其中汽車及相關貿易收入601.67億元,同比增長28.2%,收入佔比97.2%。而在銷量上,2020-2022年其銷量復合增速9.12%,今年上半年價格战加劇,公司仍實現單位數的增速,而銷量單價也在逐年提升。

廣汽集團有四家核心運營載體,分別爲合資品牌廣汽豐田及廣汽本田和自主品牌廣汽乘用車及廣汽埃安。該公司堅持“合資+自主”兩個不動搖及新能源化轉型路线,自主品牌高成長,同時合資品牌在新能源及節能車轉型下,廣汽本田及豐田均表現了強勁韌性。上半年,按月看整體銷量除了1月,其余月份保持增長趨勢。

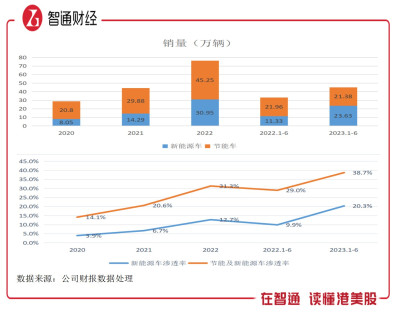

從數據看,2020-2022年,該公司新能源車及節能車銷量復合增速分別爲96.08%及47.5%,期間銷量增量貢獻分別爲58.72%及62.7%,今年上半年新能源車銷量翻倍至23.63萬輛,支撐整體銷量增長。上半年,其新能源車的滲透率達到20.3%,節能及新能源車合計滲透率38.7%,分別較2020年度提升16.4個及24.6個百分點。此外,上半年,該公司自主品牌銷量39.74萬輛,銷量份額提升至34.2%。

廣汽集團節能車主要爲豐田及本田混動系列,傳祺混動系列,車型包括奧德賽e:HEV、型格e:HEV、ZR-V致在、凱美瑞雙擎、漢蘭達雙擎及雷凌雙擎等,而新能源車主要爲廣汽埃安車型包括AION S、AION Y、AION V、AION LX及Hyper GT等,以及廣汽傳祺智電新能源車型E9。廣汽埃安是廣汽集團新能源拳頭品牌,今年月銷基本保持翻倍趨勢,銷量提升至行業前三,上半年銷量20.9萬輛,同比增長108.8%,在行業市場份額5.58%,在自主品牌份額52.7%。同時廣汽傳祺也在加速向新能源科技公司轉型,其首款新能源車型E9在上市不到3個月的時間內累計銷量近7000輛。

該公司總產能爲306.5萬輛/年,足以應對未來轉型及新能源車的龐大需求。其實除了在產品端战略轉型外,公司也在積極探討營銷模式創新,打造了“直營+經銷、线上+线下、車城+商超”的雙軌模式,優化客戶購車體驗。此外,該公司還加大國際化布局,上半年,自主品牌累計出口約2萬輛,同比增長29%,廣汽埃安已正式進軍泰國市場,並逐步滲透東南亞國家,截止2023年6月,國內擁有乘用車4S店2684家,在全球範圍內建成125個網點,覆蓋31個國家及地區。

加大研發,“廣汽模式”下掌握核心技術

廣汽集團自主品牌的崛起,離不开過其硬的強大的研發實力,开創了自主品牌研發和生產體系的“廣汽模式” 。

了解到,該公司研發以廣汽研究院爲主體,負責集團新產品、新技術的總體發展規劃並具體實施重大的研發工作。上半年研發投入超過31億元,累計投入超過420億元,累計專利申請超16000件,其中發明專利申請超6000件。持續的研發投入,保障產品端“XEV+ICV”和“EV+ICV””轉型。

三電技術和智能化技術是新能源車的核心技術,廣汽集團推動自主創新“強鏈”,掌握“三電”和智能網聯核心技術,實現智能網聯核心軟件全棧自研。

在三電領域,該公司擁有行業領先的純電汽車專屬平台AEP3.0,自主研發了海綿硅負極片電池技術及超倍速電池技術,期內還發布了彈匣電池2.0技術及誇克電驅技術群,同時打造了基於全新純電專屬平台的AION系列和Hyper(昊鉑)系列新能源汽車產品體系,並已成功向合資品牌導入了多款新能源產品。

在智能化領域,其自主研發了ADiGO PILOT智能駕駛系統(包含NDA高級輔助駕駛、超級泊車、無人駕駛三大應用領域)以及車雲一體化集中計算電子電氣架構星靈架構搭載Hyper GT實現量產,以用戶思維爲導向打造了軟件共創平台——ADiGO MAGIC廣汽魔方場景共創平台。

以車型代表看,包括影酷、E9以及Hyper GT等將技術配置拉滿,其中Hyper GT爲廣汽埃安旗下定位高端智能轎跑,於2023年7月上市,搭載ASTC鷹爪系統,換電版車型支持2分鐘快速換電;搭載3個第二代可變焦激光雷達,配備L2++級別的ADIGO PILOT 4.0智能駕駛系統,支持NDA智能駕駛輔助及智能泊車功能。廣汽埃安的車型價格帶覆蓋10-30萬元,高端配置續航可超過700公裏,內飾及車機智能化行業領先,主打高性價比獲得消費者認可,這也是其銷量保持高速增長的原因。

值得注意的是,合資品牌也在加速電動化轉型發展,如廣汽本田及廣汽豐田全力推進全方位電動化战略,如廣汽本田“新能源雙子星”全新雅閣e:PHEV和皓影e:PHEV,以“油電同價”的價格策略,銷量可觀。廣汽本田新能源車(年產12萬輛)產能擴大建設項目按計劃推進,計劃於2024年竣工投產。自主品牌研發的三電及智能化技術,彌補合資品牌在此方面上的不足,在業務協同下,合資品牌新能源滲透率將加速提升。

產業鏈布局,競爭優勢下搶佔市場先機

了解到,廣汽集團是國內產業鏈最爲完整、產業布局最爲優化的汽車集團之一,通過合資、收購等動作全面布局上下遊產業鏈,並通過雄厚的資本優勢,打通金融融資領域,爲企業及消費者提供專屬金融支持。沿着核心的產業鏈條,該公司已布局了新能源產業鏈及智能化產業鏈。

在新能源產業鏈方面,構建了“鋰礦+基礎鋰電池原材料生產+電池生產+儲能及充換電服務+電池租賃+電池回收和梯次利用”縱向一體化的新能源產業鏈,上半年建成充電站524座,自主因湃電池工廠首條6GWh產线計劃在2023年底建成投產,並計劃至2025年建成36GWh產线;在智能化產業鏈方面,在智能電控、智能網聯電子、智能車燈及线控底盤等關鍵零部件都有投資項目,而在車控方面,推進芯片國產化或替代品开發,完成7款芯片國產化及2款進口替代品开發。其實廣汽的產業鏈布局圍繞着自主品牌研發战略,緊跟政策趨勢,技術領域站在行業最前沿。

實際上,布局產業鏈最核心的好處在於掌握零部件穩定供應以及降成本,在行業不好的時候,供應鏈成本要比同行低,從而保住利潤率水平,而在行業高速發展的時候,供應鏈能夠快速響應,在具成本優勢的同時,完成產能計劃搶佔市場先機。顯然,不管是新能化還是智能化產業鏈,目前都處於高速成長階段,該公司在行業中佔據領先優勢。

截止2023年6月,廣汽集團账上現金等價物有346億元,產業鏈布局使得每年的投資支付的現金都在增加,2022年超過110億元,不過账上現金足以滿足投資需求。與此同時,該公司也在積極資本化產業鏈投資項目,比如如祺出行已向港交所遞表申請,拳頭品牌廣汽埃安也在積極謀劃IPO事宜。

綜合看來,廣汽集團轉型成果突出,新能源化及智能化战略持續驅動銷量的穩健增長,節能及新能源車滲透率近40%,而自主品牌研發战略使得各項技術水平包括三電及智能化在行業中處於領先優勢,旗下廣汽埃安打造多款高性價比的爆款車型,市場份額提升至行業前三。此外,該公司全產業鏈布局競爭優勢明顯,未來有望在高前景行業中加速成長,同時也具有盈利提升預期。

在資本市場,新能源車企和傳統車企出現估值巨大落差,主要爲在國家大趨勢下,資金用腳投票,一窩蜂湧進新能源領域,廣汽集團新能源轉型領先同行已進入深水區,隨着新能源車滲透率持續提升,估值也有望進一步修正。

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:廣汽集團(02238)2023年上半年:新能源車翻倍增長,自主研發+產業鏈布局拓寬護城河

地址:https://www.breakthing.com/post/92643.html