近兩年,各大創新藥企的財報均鮮明地傳遞出一個信號:在追求回報的同時,企業也需要提高經營和管理效率,以獲得更大的成長確定性和競爭優勢。

而這種成長確定性的追求,主要體現在降本增效和战略聚焦兩個方面。

一方面,降本增效是創新藥企的共同話題。隨着市場競爭的加劇和政策環境的不斷變化,一些藥企通過優化生產流程、提高員工生產效率等方式來降低不必要的研發支出,也有的藥企通過採用先進技術和智能化管理系統,以提高經營效率和管理效能。

另一方面,战略聚焦成爲藥企追求成長確定性的重要手段。在多元化的醫藥市場中,創新藥企逐漸放棄邊緣業務,將資源和精力集中於核心產品和核心市場,以增強競爭力。這種战略調整亦有助於提高藥企的市場定位和品牌影響力,也有利於提高企業的經營穩定性和成長確定性。

筆者認爲,這一信號亦是爲投資者提供了一個機會去辨識具有投資潛力的創新藥企。

8月25日,國內ADC領域頭部公司之一樂普生物發布2023年中期財報,就做出了一個很好的示範,給我們提供了一個觀察視角。

商業化兌現开始提速,降本增效成果顯著

從樂普生物上半年的業績表現來看,快速增長的商業化收入和大幅收窄的虧損情況,足以體現出其正式駛入商業化兌現的正軌。數據顯示,上半年樂普生物實現收入約1.54億元。

首先,“降本”是實現這一目標的重要手段之一。拆解財報,筆者留意到,樂普生物通過控制成本、減少不必要的支出、優化流程等方式,降低運營成本,提高盈利能力。

上半年,公司運營效率得到了很好的控制,銷售及營銷开支爲1385.5萬元;行政开支爲3907.3萬元,同比減少53.9%;與此同時,盈利能力不斷釋放,取得毛利爲1.48億元,淨虧損約爲1.42億元,同比大幅收窄59.3%。

然而,這並不是最終目的,更重要的是要實現“增效”。樂普生物通過增加銷售額、擴大市場份額、商業化合作等方式,獲得更高的回報,進一步推動自身的發展。

將收入拆分來看,公司的收入分爲普佑恆(普特利單抗注射液,HX008)商業化銷售的收入和對外授權开發及商業化CMG901的收入兩部分。

其一,採取BD策略快速挖掘CMG901的價值潛力。今年2月,KYM(樂普生物與康諾亞成立的合營企業)與AstraZeneca訂立獨家授權許可協議,將CMG901的研究、开發、注冊、生產及商業化的獨家全球許可授予AstraZeneca。

據悉,KYM將收取6300萬美元的預付款,以及最多11.25億美元的額外潛在付款。上半年,樂普生物已收取約人民幣1.09億元的許可收入。

通過這種合作模式,雙方能夠在資源、能力和經驗等方面實現優勢互補,協同賦能,快速开發CMG901的商業價值潛力。這樣不僅有助於提高研發效率,降低研發風險,還能夠加速產品上市,從而滿足市場需求,實現業績釋放。

其二,積極推動普佑恆的商業化銷售。普佑恆於去年7月及9月分別獲批用於MSI-H/dMMR實體瘤和不可切除或轉移性黑色素瘤的上市申請,成功實現商業化並开始放量銷售,上半年實現銷售約4403萬元。

值得一提的是,普佑恆在晚期結直腸癌和晚期實體瘤治療、黑色素瘤、婦科腫瘤的應用,也已分別獲得2023年CSCO及CSGO的權威推薦,意味着普佑恆在這些適應症上的臨牀價值已獲得業內專業機構的認可。

作爲樂普生物首款商業化產品,普佑恆的上市象徵着公司已正式從一家biotech企業邁向biopharma進階。隨着未來樂普生物順利推動該產品在多個適應症上的商業化進程,有望進一步挖掘其商業價值潛力,爲公司業績帶來新的增長點。

战略聚焦差異化創新,ADC管线邁向收獲期

在追求成長確定性上,樂普生物作爲國內ADC領域的頭部企業之一,依托於過去在創新藥領域多年的技術優勢和經驗資源,結合國內外腫瘤治療領域的最新進展和技術趨勢,持續布局發力抗體偶聯藥物(ADC)和免疫腫瘤學(IO)領域,聚焦於適合自身的可持續發展方向。

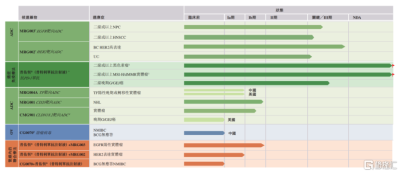

上半年,樂普生物持續聚焦投入研發,差異化布局靶點並快速推動候選藥物臨牀進展,研發开支達約2.32億元。除了已商業化的普佑恆外,樂普生物的腫瘤管线組合還擁有6款臨牀階段候選藥物(5種靶向療法藥物和1種免疫治療藥物),以及3種臨牀階段的自有候選藥物的聯合療法。

以兩大核心藥物MRG003和MRG002爲例,從財報中公布的最新臨牀動態來看,兩款核心產品均取得了重大進展,並進入注冊性臨牀階段。積極的後期臨牀數據既證實了兩款產品的臨牀應用潛力,也意味着產品即將邁向收獲期,迎來商業化兌現。

其中,MRG003在針對治療晚期鼻咽癌(NPC)的IIa期臨牀研究,以及晚期頭頸鱗癌(HNSCC)的II期臨牀研究中,展現出較好的療效性和安全性,數據將在2023年ESMO大會上公布。同時,公司也正積極推進NPC的IIb期注冊性臨牀研究和HNSCC的隨機、开放、多中心III期臨牀研究。

在作用機制上,MRG003作爲一種由EGFR靶向單抗與強效的微管抑制有效載荷MMAE分子通過vc連接體偶聯而成的ADC,能夠以高親和力特異性地結合腫瘤細胞表面的EGFR,通過內吞進入腫瘤細胞後釋放強效的有效載荷,從而導致腫瘤細胞死亡。因此,樂普生物也在持續挖掘MRG003在其他類型癌症的治療潛力,積極拓展適應症範圍,以最大化其臨牀潛力和商業價值。

另一款創新性HER2靶向ADC核心藥物MRG002,是一個在乳腺癌、尿路上皮癌、胃癌等多種癌症中異常高表達的分子靶點。

目前,樂普生物已在中國完成MRG002針對治療HER2高表達晚期乳腺癌(BC)的單臂注冊性臨牀試驗的患者入組,臨牀數據達到主要終點,同時推動HER2陽性BC的III期臨牀研究,准備進行新藥上市申請。此外,公司也正進行針對治療尿路上皮癌(UC)的开放、隨機、多中心III期臨牀研究。

值得一提的是,公司還在探索MRG003聯合普佑恆,以及MRG003聯合普佑恆治療實體瘤的臨牀潛力。在筆者看來,聯合療法可以針對不同階段的腫瘤治療,提高治療效果並擴大適應症範圍,或能爲患者提供更優的治療方案,從而進一步提升公司在腫瘤治療領域的競爭優勢。

战略聚焦下,候選藥物的積極臨牀進展,意味着樂普生物的創新藥管线布局正逐漸得到驗證。筆者預計,在未來的一段時間內,樂普生物的核心候選藥物將逐步進入收獲期,爲公司的業績帶來顯著貢獻。隨着創新藥管线逐步實現商業化兌現,公司持續釋放增長潛能,其價值也將得到進一步提升。

結語

回到資本市場,近段時間醫藥行業經歷着一場反腐,引起了市場極大的關注和討論。

筆者認爲,該環境下,醫生的行爲將受到更多的監管和約束,更注重患者的治療效果和安全性,選擇更加合適和有效的治療方案,推動一些臨牀價值突出的藥物得到更好的認同,起到“騰籠換鳥”的功能。中信建投基金同樣指出,中長期維度上,患者的臨牀需求不會萎縮,真正瞄准臨牀需求的創新藥會在一輪調整過後將迎來更好的競爭格局。可以判斷,創新藥行業的底層投資邏輯並未改變。

站在投資視角來看,隨着美國加息結束預期增強帶來資金回流預期增強,疊加經濟刺激政策

組合拳出台,相關估值壓制性因素有望得到緩解,市場風偏或將得到修復。若相關公司還能在業績層面得到數據驗證,則有望迎來一場久違的“戴維斯雙擊”,樂普生物正是符合這一特質。

正如前文所提及的,樂普生物降本增效,普佑恆的商業化兌現正進入業績貢獻爆發期。同時,公司战略聚焦打造差異化創新產品,推動MRG003、MRG002等產品的商業化進程,持續優化管线結構,對單一產品的依賴度也會逐步降低,打造業績增長新引擎。

我們對樂普生物的後續表現抱有期待,也將持續關注公司管线進展等各方面動態。

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:商業化全面提速,如何來看樂普生物-B(2157.HK)的價值和潛力?

地址:https://www.breakthing.com/post/92660.html