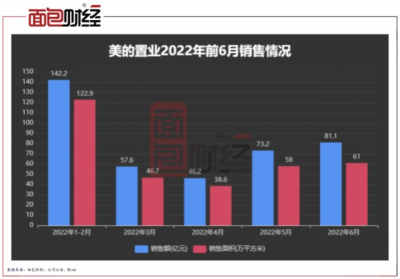

近日,美的置業公布2022年前6個月銷售數據。受疫情反復、市場整體下行等因素影響,美的置業上半年累計銷售額、銷售面積較去年同期下滑均超過50%。

根據年報,美的置業踩中一道紅线,屬於“黃檔”房企。此外,公司少數股東權益項目變化幅度較大,或存“明股實債”風險。

截至7月20日收盤數據,自七月以來公司股價下跌已接近20%。

上半年銷售額腰斬 去化壓力加大

最新銷售數據顯示,2022年1-6月,美的置業及其附屬公司連同其合營企業和聯營公司的合同銷售金額約400.3億元,同比下降51.53%;相應的已售建築面積約327.2萬平方米,同比下降52.34%。

其中,6月單月美的置業實現合同銷售金額約81.10億元,對應建築面積約61萬平方米,分別同比下降39.75%、43.73%。

2021年末,美的置業土地總儲備面積達4952萬平方米。2022年上半年,公司累計銷售業績對比去年同期接近腰斬,在樓市整體遇冷的環境下,公司在較級城市面臨較大的去化壓力。

另一方面,在地產行業整體下行的背景下,美的置業從去年四季度开始陸續收購包括正榮地產、雅居樂、金科股份、花樣年等在內的多家出險房企的項目股權。一季報顯示,2022年3月末美的置業經營活動現金流金額、投資活動現金淨額較去年同期均由正轉負。

降檔之路承壓 或存“明股實債”風險

今年5月,碧桂園、美的置業、龍湖集團被監管機構選定爲示範房企,發行債券獲信用保護工具支持。根據美的置業公告,公司計劃發行本期債券規模爲不超過10億元,票面利率爲4.5%。值得關注的是,美的置業是三家示範房企中唯一“踩线”房企。

截至2021年末數據顯示,美的置業淨負債率爲46.3%,現金短債比爲1.71,扣除預收款後的資產負債率達到72.1%。“三道紅线”監管要求之下,公司剔除預收款後的資產負債率仍超過監管要求,屬於“黃檔”房企。

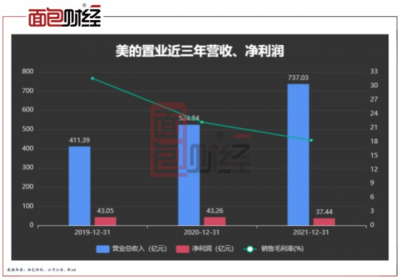

根據2021年年報,美的置業營收雖同比增加40.4%,但其淨利潤同比下跌13.47%至37.44億元,爲近三年來最低。此外,公司2021年毛利率僅爲18.31%,對比三年前已下滑逾13%。

2022年一季度,公司營收爲92.01億,同比下滑超30%,淨利潤同比減少55%至5.71億元。

值得關注的是,2021年末美的置業少數股東損益達15.59億元,較2020年末暴增212.42%,年內利潤佔比已接近三成。而資產負債表中,公司少數股東權益已達到242.98億元,總權益佔比達50.8%,公司或存“明股實債”風險。

免責聲明:本文僅供信息分享,不構成對任何人的任何投資建議。

版權聲明:本作品版權歸面包財經所有,未經授權不得轉載、摘編或利用其它方式使用本作品。

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:美的置業:上半年銷售額腰斬,“明股實債”或掩藏真實負債率

地址:https://www.breakthing.com/post/9299.html