在2021年報業績溝通會上,復宏漢霖董事長張文傑提到,要想成爲一家Biopharma,關鍵的標准之一是“財務上能夠靠產品銷售支撐業務發展,實現自造血下的正循環”。

時隔兩年,雖然當前行業仍處在集採、同質化競爭及資本寒冬等大環境綜合影響下,但復宏漢霖憑借其研發成果高效轉化後的全球商業拓展能力以及強勁的“自我造血”能力,不僅在港股18A企業中率先“摘B”,還在Biotech向Biopharma進化的這場競賽中成爲首家“撞线”企業。

了解到,8月25日,復宏漢霖發布2023年中期業績。財報顯示,公司於今年上半年首次實現半年度盈利,錄得淨利潤2.4億元(人民幣,單位下同)。

事實上,近期國內醫藥領域政策措施頻繁出台,如何在更具挑战性的商業化市場中穩健發展,已成爲生物醫藥企業必須面對的共性考題。但復宏漢霖依舊逆勢完成了向國際化Biopharma的身份轉變,並通過此次中期業績傳達出的持續性規模化盈利預期,進一步鞏固其作爲國內頭部Biopharma的領導地位。

完成向國際化Biopharma轉型獲業績驗證

在今年上半年面對外部諸多不確定因素的情況下,復宏漢霖依舊保持了高增長態勢,通過良好的業績證明其已順利完成完成向國際化Biopharma轉型,顯示出了極強的內生增長能力和抗風險能力。

財報顯示,報告期內,公司實現營業收入約25.01億元,較去年同期增長約93.9%。同時,公司也在持續加碼差異化創新,推動多元化創新管线進入新階段,2023年上半年研發投入約6.74億元。

業績持續攀升,其背後體現的是復宏漢霖研發成果高效轉化後的持續造血能力。

截至目前,復宏漢霖已有5款自研產品在中國上市,1款自研產品在全球上市,累計獲批18項適應症,全球商業化版圖拓展持續加速。公司當期實現產品銷售收入合計約21.53億元,同比增長82.2%。

其中,自營產品漢曲優(曲妥珠單抗)和H藥漢斯狀(斯魯利單抗)實現進一步銷售放量,上半年分別獲得銷售收入12.77億元及5.56億元,爲復宏漢霖注入了極強的增長和盈利確定性。此外,漢貝泰首年商業化實現銷售收入0.45億元,漢利康和漢達遠也分別從合作夥伴方面獲得約定的銷售分成2.54億元和0.21億元。

在實現業績穩定增長、盈利實現突破的背後,核心產品漢曲優和H藥漢斯狀在終端市場的持續發力,顯然是此次財報中值得關注的亮點。

憑借在中歐市場的全面落地和深入覆蓋,今年上半年,復宏漢霖從漢曲優獲得了12.47億元的國內市場銷售收入,同比增長55.8%;海外市場實現銷售及授權許可收入約0.33億元,同比增長120.1%。

在國內市場方面,目前漢曲優已上市150mg/60mg兩種規格,且雙規格均已完成國內所有省份的醫保准入。截至2023年6月已累計惠及中國患者約14萬名。

得益於復宏漢霖成熟的生產及商業化體系,漢曲優在2年多時間內實現了全球快速推進和落地,成爲獲批上市國家和地區最多的國產生物類似藥,全球累計發貨量超300萬支,並進入英國、法國和德國等多個國家的醫保。今年上半年,漢曲優美國上市許可申請亦獲得美國FDA受理,有望成爲首個在中國、歐盟、美國獲批的“中國籍”生物類似藥。

除了漢曲優外,首個創新產品H藥漢斯狀的快速商業化爆發也是復宏漢霖取得持續性規模盈利能力的關鍵因素。

值得一提的是,漢斯狀自今年3月起實現中國境內(不包含港澳台地區)單月銷售額過億,標志着其已邁入銷售增長新階段。而在此背後,彰顯的是復宏漢霖扎實的創新研發能力、成熟的商業化運營能力和強大的市場執行能力。

自上市以來,漢斯狀已在中國相繼獲批MSI-H實體瘤、鱗狀非小細胞肺癌(sqNSCLC)和廣泛期小細胞肺癌(ES-SCLC)。以15.8個月中位OS刷新全球SCLC免疫治療記錄。優異的品質和臨牀療效,是H藥實現市場快速放量的重要基礎。

在商業化運營方面,截至去年年底,漢斯狀銷售團隊擴大至近400人,覆蓋近千家醫院的23000多名醫生;截至目前,H藥已完成國內27個省份的招標掛網,覆蓋近千家醫院的肺癌、消化道腫瘤等科室,並成功進入17個省/市級定制型商業補充醫療保險目錄 。

漢斯狀的商業化成功,說明復宏漢霖除了有生物類似藥的王牌,更是在創新藥領域,徹底打通了從研發、臨牀到生產、商業化的閉環,成功實現了“由仿到創”的華麗轉身。

精細化節流——進化Biopharma的又一關鍵

如何權衡研發與現金流是多數創新藥企必須面對的共性考題,對於手握過億銷售產品,商業化已能支撐業務發展的復宏漢霖來說,同樣也不例外,甚至精細化管理下的成本控制還是其成功盈利的主要原因之一。

不過對於復宏漢霖而言,成本控制並不意味着處處節流。例如在精細化管理下,公司管线研發進行差異化適應症選擇,在實現適應症覆蓋最廣泛未滿足需求患者的同時,確保產品未來擁有廣闊的商業化預期。

以核心產品H藥漢斯狀爲例,在適應症开發方面,公司積極拓展H藥差異化優勢,廣泛覆蓋肺癌和消化道腫瘤等高發大瘤種,於全球累計入組患者超3600人,其中2項國際多中心臨牀試驗入組白人的比例超過30%,是擁有國際臨牀數據較多的抗PD-1單抗之一。

目前,H藥用於一线治療ES-SCLC的歐盟上市許可申請(MAA)獲得歐洲藥品管理局(EMA)受理,有望2024年上半年獲得批准;另一項H藥對比一线標准治療阿替利珠單抗用於ES-SCLC的頭對頭橋接試驗則計劃於2024年在美國遞交BLA;在小細胞肺癌治療領域,H藥聯合放療开展的國際多中心III期臨牀研究也正在全球多地高效推進。

另一方面,公司還以H藥爲基石,深入探索了H藥與漢貝泰、HLX07、HLX26、HLX208和HLX60等自有產品的聯合研究,以進一步放大抗腫瘤協同效應。

從H藥的开發和適應症拓展不難看到,復宏漢霖的精細化節流,更多體現在其通過後端商業化視角反哺前端產品立項及臨牀,進而對整個產品开發流程進行精細化管理和成本控制,最終將產品導向更廣泛的患者和適應症市場。

進一步完善研產銷一體化創新閉環

復宏漢霖之所以在今年上半年實現收入和利潤齊增,核心產品爆發強勁增長動能是主要原因,但其“研產銷”一體化創新閉環逐漸完善勢能積蓄同樣不容忽視。

財報顯示,今年上半年,復宏漢霖確認研發投入達到6.74億元,強勁盈利能力帶來的研發支撐,夯實了復宏漢霖全面走向差異化創新道路的基礎。

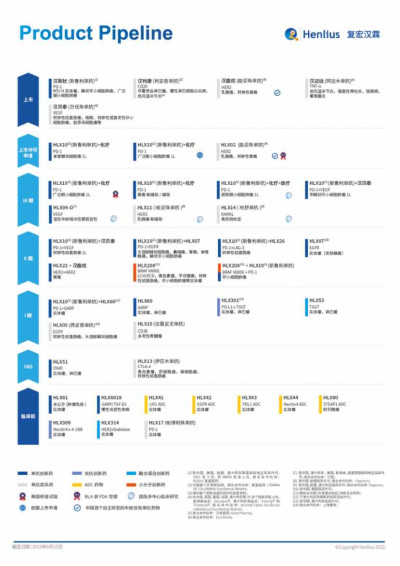

目前,復宏漢霖已前瞻性布局了一個多元化、高質量的產品管线,涵蓋50多個分子,全面布局HER2、VEGF、EGFR、PD-1/L1、BRAF、LAG-3、TIGIT等多個高潛力前沿創新靶點,並切實推進了基於H藥的腫瘤免疫聯合療法,同步就十余個產品在全球範圍內开展30多項臨牀試驗,管线中超過80%的產品均爲自主开發。

值得一提的是,今年8月17日,復宏漢霖HLX42、HLX43兩款首次申報的ADC新藥的臨牀試驗申請同日獲得CDE受理,皆爲潛在First-in-class ADC產品,標志着復宏漢霖正式躋身入ADC賽道。

其中,HLX42針對EGFR抑制劑耐藥和突變的多種實體腫瘤,具有良好的殺傷效果,具有極佳的治療窗,爲國內第4款EGFR ADC新藥。而HLX43則針對PD1/PDL1抗體不反應和耐藥的多種實體腫瘤,具有良好的殺傷效果,爲國內首款PD-L1靶向的ADC新藥。

在國際化質量管理體系和產能建設方面,復宏漢霖當前商業化產能達到48000升。而通過不斷優化平台優勢和連續化生產等先進生產技術的應用,以技術創新帶動產能增加和成本下降,目前包括徐匯基地、松江基地(一)和松江基地(二)在內的三個生產基地規劃產能共計達到144000L。其中松江基地(一)已獲得中國GMP認證和歐盟QP認證,同步計劃於今年完成FDA GMP核查。

在國際商業化領域,目前復宏漢霖與Organon、Abbott、Getz Pharma、Eurofarma等國際合作夥伴已加速推進了包括HLX11、HLX14、漢斯狀、漢曲優、漢利康、漢達遠、漢貝泰等在內的多款管线產品的出海進程,2022年多項海外授權合作合計首付款超過15億元。

綜上所述,作爲一個商業化能力已被市場驗證的優質標的,復宏漢霖憑借差異化創新的產品线、強勁的業績增長及穩定健康的現金流已开啓了一條持續向上的估值增長曲线。公司也有望在後續保持持續規模盈利的基礎上進一步深化研產銷一體化競爭優勢,不斷釋放自身作爲頭部Biopharma的內在價值。

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:踏出持續規模盈利的第一步,復宏漢霖(02696) 加速構建研產銷創新閉環

地址:https://www.breakthing.com/post/93000.html