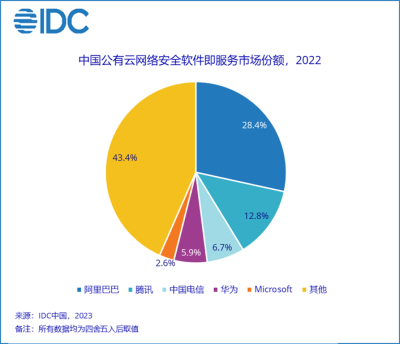

據IDC最新研究報告顯示,到2023年底,全球數字化轉型支出佔總體企業ICT支出將達到52%,全球52%的軟件應用支出也將是SaaS模式。2022年,中國雲計算市場迎來重要拐點,市場從規模發展向高質量發展轉變,公有雲網絡安全軟件即服務市場的發展也隨之產生變化。2022年中國公有雲網絡安全軟件即服務市場同比增長15.5%,規模達到10.5億美元。目前,中國公有雲網絡安全軟件即服務市場仍然以在網絡安全領域持續投入的國內公有雲服務提供商爲主,且頭部效應顯著,例如阿裏巴巴-SW(09988)、騰訊(00700)、中國電信(00728)、華爲等,具體情況詳見下圖:

IDC認爲,公有雲網絡安全軟件即服務作爲整體網絡安全軟件市場的重要組成部分,將在未來伴隨雲計算的持續發展而保持快速增長態勢。在此背景下,技術服務商應重點關注如下趨勢:

關注技術升級和創新,提升產品競爭力。技術提供商應該持續加強研發投入,增強長板補齊短板,積極探索零信任理念、安全左移、雲原生安全、人工智能(AI)在安全中的應用等新興領域,建立差異化優勢,並力爭在同質化產品競爭中脫穎而出。

雲安全產品和服務爲高速發展中的雲計算場景保駕護航。企業越來越多的關鍵業務遷移到各種形式的雲計算平台,如何在享受雲計算帶來的便利和效率的同時保障業務安全、網絡安全和數據安全,是所有雲平台運營者和雲上租戶的重點關注。因此,雲安全,特別是雲原生安全產品和服務正在全球市場快速發展,無論是雲計算廠商、綜合型網絡安全廠商還是創新型專業廠商都在增加對這一市場的投入。

數據安全市場迎來高速發展新機遇。無論是相對成熟的數據訪問治理、數據防泄漏、數據脫敏等,還是新興的數據安全基礎設施管理平台、數據風險管理、隱私計算等,都迎來了高速發展的新機遇。中國數據安全市場“產品+服務”的綜合解決方案成爲主流,技術提供商需要根據用戶需求制定體系建設規劃、安全能力規劃、安全運營規劃。

混合多雲環境網絡安全能力的整合趨勢仍在繼續發展。IDC預測,到2025年,75%的組織將青睞能夠在跨雲、邊緣和專屬環境中提供一致性應用部署體驗的技術合作夥伴。雲上的安全需求亦是如此,企業希望減輕雲平台安全體系復雜度,通過單一平台實現混合雲、多雲環境下網絡安全的可視化和統一管理。目前,國內主流雲計算廠商和專業網絡安全廠商都在這一方向持續投入。

生成式人工智能正在影響企業的雲安全路线。衆多網絡安全企業已經或計劃將生成式人工智能加入到雲安全產品和服務發展路线,用以緩解網絡安全領域人才短缺、安全工具衆多且難以使用、安全運營人員技能不足以及疲於處理海量/重復告警信息導致工作效率低下等問題。

IDC中國網絡安全市場研究經理趙衛京表示,雖然中國公有雲網絡安全軟件即服務市場增速伴隨着整體公有雲市場的增速下降而有所放緩,但隨着數字經濟在國家和企業發展過程中的地位日益提升,政府和行業監管部門對於網絡安全、數據安全的監管將愈發嚴格和完善,將促使企業持續增加在雲安全領域的投入。廣大雲租戶也必將對於技術提供商保障雲上網絡及數據安全與合規的能力提出更具體更專業的要求。

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:IDC:2022年中國公有雲網絡安全軟件即服務市場同比增長15.5% 規模達10.5億美元

地址:https://www.breakthing.com/post/93016.html