年初迄今,美股已在技術面上陷入熊市,三大股指均累跌至少 20%,不復十年長牛的輝煌時代。

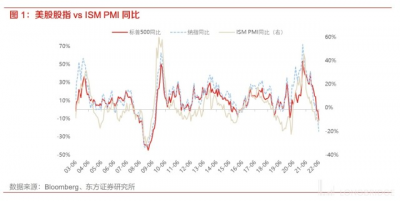

東方證券分析師王仲堯、孫金霞指出,美股的牛熊轉換是本輪大類資產輪動版圖當中的關鍵一瞥。接下來美股市場運動的方向、目標何在,是下半年市場較爲在意的海外變量之一 。

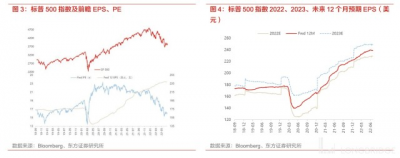

基於對盈利和估值的拆分,上述分析師發現美股自 2021 年初开始主要承受持續的估值回調壓力,這與通脹超預期、美聯儲貨幣政策轉向、無風險利率上衝直接相關。但同經濟增長直接相關的盈利面——標普 500EPS(特別是前瞻性的動態 EPS/Fwd EPS)迄今仍然處在上台階的過程當中。這與衰退周期當中公司盈利表現的直覺和歷史經驗不符,也有可能在下半年成爲左右美股走勢的關鍵。

整體來看,盈利面是否調整、調整的方向和幅度,將會是決定後續美股市場方向和目標的關鍵。 而 Q2 財報季的啓動,或將成爲美股盈利面展望的下一個測試節點。

爲何關注衰退周期當中的美股潛在風險?

首要邏輯在於美股市場歷來重視經濟基本面表現。

東方證券看到,本輪美股見頂出現在 2022 年 1 月,彼時經濟尚未出現大幅降速,從那時开始的美股見頂下行,仍然屬於美股對經濟周期下行的領先表現。

而向後看,經濟景氣繼續向下是大概率事件,這意味着如果美股如以往繼續反映經濟周期景氣,那么在經濟景氣見底之前,美股應對持續承受經濟周期下行的壓力。

衰退周期中,美股盈利面表現如何?

在看到方向性的壓力之後,更實際的問題是幅度。 理論上當經濟走弱、陷入衰退,美股將主要承受來自盈利面的下行壓力。

統計自 1990 年至今的歷次美股盈利面回撤幅度顯著的市場表現周期(Fwd EPS 最大回撤幅度超過 5%),發現:

幅度:歷次美股回調周期中,Fwd EPS 最大回撤幅度均值 12.7%,平均回撤周期 8 個月。其中衰退背景下的回撤幅度均值 17%,平均回撤周期時間 10.5 個月;

節奏:美股指數多數情況下在盈利下修前已經开始回調,時間順序上,多數情況下:估值見頂、股指見頂,領先於盈利見頂。則同理,估值見底、股指見底,通常領先於盈利見底幾個月不等;

估值表現:盈利回調周期當中,通常前半段估值、盈利雙殺,後半段估值反彈。 Fwd PE 平均漲跌幅度 4%,衰退周期當中則爲-0.3%;

股指表現:美股在大多數盈利回調周期收跌,盈利回調周期美股平均表現-8.8%,其中衰退背景下-17.1%,與盈利回撤幅度等量齊觀。

本輪美股回調迄今受估值驅動較大,盈利下調才剛开始

回看這一輪美股回調,雖然美股指數下跌的幅度已經不可謂不深,但在對美股作估值、盈利的二分之後,市場迄今爲止經歷的仍然主要是估值下行帶動的美股回調,其壓力則來自於 2021 年开始的貨幣政策正常化敘事和美債收益率上行,但是在盈利方面,帶有前瞻屬性的動態 EPS(包括 2022 年預期 EPS 和未來 12 個月前瞻 EPS(Fwd EPS))尚未明顯下修,至多在當下處在趨勢見頂階段。

這意味着參照過去美股熊市階段,特別是經濟衰退周期當中的美股熊市經驗,需要警惕美股盈利未來潛在的回調空間(衰退周期當中平均回調幅度約 17%)。

考慮到當前的衰退交易環境,在較爲樂觀的情況下,美股估值面進一步壓制解除,則美股指數進一步回調空間等同或略小於(在估值开始反彈修復後)美股盈利面潛在下修幅度。而如果對通脹風險的擔憂持續主導美聯儲貨幣政策路徑,清晰的加息中止/轉降息信號被推遲, 也需要警惕美股在未來出現一段時間的估值、盈利雙殺格局的風險,屆時美股回調幅度或高於盈利面波動幅度。

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:美股下半年誰是 “殺手”?盈利下調剛开始,二季度財報見端倪!

地址:https://www.breakthing.com/post/9305.html