《投資者網》孟行

日前,友邦保險控股有限公司(以下簡稱“友邦保險”,01299.HK)發布2023年半年報,2023年上半年,友邦保險新業務價值同比增長37%至20.29億美元;年化新保費增長49%至39.84億美元。友邦保險擬派發中期股息爲每股42.29港仙,同比上升5%。

資料顯示,友邦保險目前覆蓋包括中國內地、香港、泰國等18個地區市場,公司同時持有中郵人壽保險股份有限公司的24.99%股權。截至2023年6月30日,集團總資產爲2760億美元。

對於中國內地的業務,友邦保險於1992年9月在上海成立友邦保險有限公司上海分公司。2020年6月,友邦保險有限公司獲得原中國銀保監會批復,將友邦保險有限公司上海分公司改建爲獨資人身保險公司——友邦人壽保險有限公司(以下簡稱“友邦人壽”),統一經營友邦保險在中國內地的壽險業務。

01

銀保渠道業務提升

半年報顯示,2023年上半年,友邦人壽實現新業務價值6.01億美元,同比增長14%。對此,公司表示,主要由代理業務的雙位數字增長及銀行保險渠道的非凡業績表現所帶動。客戶在公司各個分銷渠道對長期儲蓄產品的強勁需求支持年化新保費在上半年53%的卓越增長。另外,公司稅後營運溢利增長7%,總加權保費收入增長18%。依托於與中國郵政儲蓄銀行以及東亞銀行的銀保渠道合作,2023年上半年,友邦人壽的銀保渠道新業務價值較去年同期超過三倍。

在地域拓展方面,2022年初,友邦人壽湖北分公司正式开展新業務,並已於2023年1月獲批开設友邦人壽武漢中心支公司。同時,之前一直籌建中的河南分公司,於今年5月正式开展業務。截至目前,友邦人壽在國內共有上海市、廣東省、北京市、江蘇省、天津市、河北省石家莊市、四川省、湖北省、河南省等10個經營區域。

友邦人壽首席執行官張曉宇表示:“在經濟長期向好的大背景下,友邦人壽全力把握中國內地壽險市場的增長機遇,積極布局‘新五年’發展藍圖,展現出強勁的發展勢頭。”

從國內保險行業來看,人身險行業今年上半年整體表現較好。國家金融監督管理總局近日發布數據顯示,2023年上半年,保險公司原保險保費收入3.2萬億元,同比增長12.5%。其中,人身險行業實現原保險保費收入2.48萬億元,同比增速達到13.38%,扭轉了延續三年的增長頹勢。

具體到公司層面,根據已披露中期業績的險企數據,今年上半年,險企壽險業務呈現恢復性發展態勢。

業內人士表示,傳統壽險產品維持了10年的3.5%預定利率將終結,成爲今年壽險業務最大的拉動力之一。3.5%定價利率保險產品即將退出市場的催化下,市場保費需求集中釋放,部分未來需求也有一定程度透支。此外,銷售環境改善和利率下行趨勢下儲蓄需求爆發,以及險企轉型改革逐步落地,個險復蘇疊加銀保等多元渠道崛起,也是壽險行業保費增長和業績改善的重要原因。

02

償付能力下滑

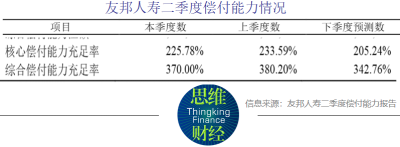

在友邦保險發布半年報的同時,友邦人壽還發布了二季度償付能力報告。報告顯示,友邦人壽二季度實現保險業務收入爲143.53億元,環比下滑31.06%;淨利潤爲14.65億元,環比下滑8.21%。 償付能力方面,友邦人壽二季度核心償付能力充足率爲225.78%,較上季度下滑7.81個百分點,綜合償付能力充足率爲370.00%,較上季度下滑10.20個百分點。據公司預測,下季度的核心償付能力充足率和綜合償付能力充足率繼續保持下滑,分別是205.24%和342.76%。  今年1月,友邦人壽還因償付能力數據不真實的問題被原銀保監會通報。通報顯示,監管部門在2022年償付能力真實性檢查中發現友邦人壽未按規定計提最低資本以及未按規定計量實際資本;除此之外,該公司的風險綜合評級數據填報不實,涉及核保核賠人員數量、總經理室成員及中心支公司總經理離職人數、評估期之前4個季度保險公司合計投訴次數、報案支付時效、數據差錯率等18項數據填報不實。

今年1月,友邦人壽還因償付能力數據不真實的問題被原銀保監會通報。通報顯示,監管部門在2022年償付能力真實性檢查中發現友邦人壽未按規定計提最低資本以及未按規定計量實際資本;除此之外,該公司的風險綜合評級數據填報不實,涉及核保核賠人員數量、總經理室成員及中心支公司總經理離職人數、評估期之前4個季度保險公司合計投訴次數、報案支付時效、數據差錯率等18項數據填報不實。

對於監管通報的問題,友邦人壽表示高度重視,並已經於2022年三季度完成整改。公司將引以爲戒,持續提升償付能力管理工作質效,防範類似問題的再次發生。

實際上,這並非友邦人壽第一次因數據問題被監管部門點名。2022年4月18日,中國銀保監會向友邦人壽下發《風險提示函》,指出公司報送的2021年四季度保險資產負債管理匹配報告中,“資金運用比例監管”數值較實際數值存在誤差,並對其提出監管要求。

2023年1月9日,原銀保監會發布《銀行保險監管統計管理辦法》(以下簡稱《辦法》),就數據管理予以進一步規範,並在數據填報審核機制、數據質量管控機制等方面提出明確要求。

《辦法》明確提出,銀行保險機構法定代表人或者主要負責人對監管統計數據質量承擔最終責任。對違反本辦法規定的銀行保險機構,銀保監會及其派出機構可依法依規採取監督管理措施或者給予行政處罰。

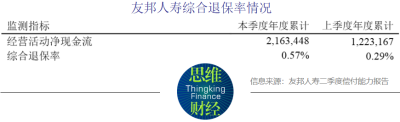

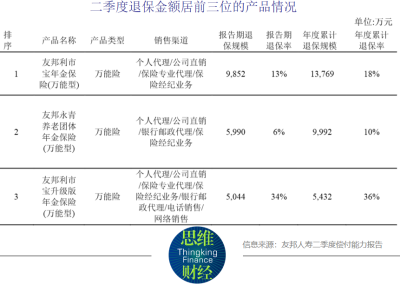

另外,還需要注意的是,截至今年二季度,友邦人壽年度累計綜合退保率有所上升,從上季度的0.29%,上升到0.57%。  從二季度退保金額居前三位的產品來看,均是萬能型年金保險,分別是友邦利市寶年金保險(萬能型)、友邦永青養老團體年金保險(萬能型)、友邦利市寶升級版年金保險(萬能型)。

從二季度退保金額居前三位的產品來看,均是萬能型年金保險,分別是友邦利市寶年金保險(萬能型)、友邦永青養老團體年金保險(萬能型)、友邦利市寶升級版年金保險(萬能型)。  友邦人壽的2022年年報顯示,上述排名第二的友邦永青養老團體年金保險(萬能型)去年保戶投資款新增交費爲1.24億元,而保戶投資款當年退保金額爲1.13億元,佔當年新增交費比例超90%。

友邦人壽的2022年年報顯示,上述排名第二的友邦永青養老團體年金保險(萬能型)去年保戶投資款新增交費爲1.24億元,而保戶投資款當年退保金額爲1.13億元,佔當年新增交費比例超90%。

有業內人士指出,銀保渠道是催生退保率高企的一個因素。對於銀保渠道銷售的一些產品,購买人可能更傾向將其視爲理財產品,主要看收益率,一般不會等真正的保險期限結束。(思維財經出品)

(本文僅供參考,不構成投資建議,市場有風險,投資須謹慎)

聯系方式

商務合作 · tzzb@tzzw.cn

內容合作 · gaofangfang@tzzw.cn

官方網站 · www.investorchina.cn

招聘電話:17269676988

加入我們:tzzbhr@tzzw.cn

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:友邦人壽加碼銀保業務有成效 償付能力指標待改善

地址:https://www.breakthing.com/post/93333.html