資產管理公司和對衝基金在全球最具流動性的政府證券市場上的持倉策略日益分歧,而這個差距在本月已經進一步擴大。

據美銀證券的利率策略師Meghan Swiber和Anna Zhang,對衝基金近來一直在增加對美國國債市場的空頭頭寸。但在本周的一份報告中,策略師們指出,資產管理公司正增加多頭頭寸,同時美國固定收益基金的流入也在持續。

不同群體間的不同策略有助於解釋爲什么10年期美債收益率在8月份波動,一個月內從2007年11月以來的最高收盤水平下跌到本周二和周三近三周的最低點。

資產管理公司正購买美國國債以利用現在浮動在4.1%-5.5%之間的收益率。而對衝基金已經加大了他們對政府債務的看跌觀點,這相當於對美國經濟前景投下了信任票。

NewEdge Wealth的高級投資組合經理及固定收益部門負責人Ben Emons在紐約表示:“對衝基金將繼續在美債期貨中增加歷史最高的空頭,因爲他們認爲經濟不太可能陷入衰退。與此同時,普通投資者正在湧向國債,因爲他們認爲利率可能會繼續保持在較高水平。”

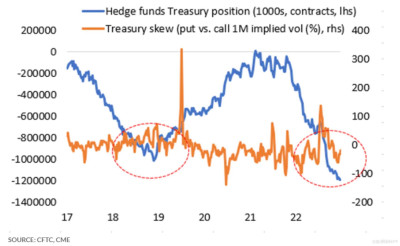

對衝基金主要通過基差交易進行做空,利用槓杆套利國債期貨和國債現貨之間的價差。Emons指出,隨着美國經濟進入低速增長階段,這些空頭頭寸“將面臨挑战”並可能需要平倉,這可能會爲市場注入更多的波動性。

此外,這位投資組合經理表示,美債基礎頭寸已經溢出到其他領域,如美債期權和所謂的“偏斜”。當前的“偏斜”代表买入和賣出波動性之間的差異,目前爲負。

來自德克薩斯州聖安東尼奧市的Frost Investment Advisors的首席投資官Mace McCain指出,從商品期貨交易委員會的數據可以看出,管理超過50億美元資產的資產管理公司在長期美國國債衍生品上的淨持倉量已達到歷史最高水平,與摩根大通、高盛和摩根士丹利在多種美國國債上的买入信號相吻合。

McCain在一封電子郵件中寫道,“與此形成鮮明對比的是,對衝基金正在以前所未有的規模增加對這些資產的空頭頭寸”。大部分這樣的持倉都是通過使用“大量槓杆”的基差交易來實施的。

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:美國國債收益率8月波動巨大 原因可能是這個

地址:https://www.breakthing.com/post/93745.html