2023年8月30日,玄武雲(2392.HK)舉行了2023年中期業績發布會,公司董事會主席陳永輝先生、首席財務官葛萍女士、投資者關系總監範文雯女士出席了本次會議,並對公司中期業績進行詳細說明。發布會上,來自招銀證券、美林證券、安信證券等券商的分析師積極提問,就市場關注的焦點與玄武雲管理層展开深入交流。

(圖片從左到右依次爲:公司投資者關系總監範文雯女士、公司董事會主席兼首席執行官陳永輝先生、公司首席財務官兼董事會祕書葛萍女士。)

上半年實現穩健成長

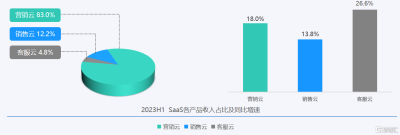

2023年上半年,玄武雲實現收入5.3億元,較去年同比增長了18.0%。公司在核心業務方面取得良好進展,其中,營銷雲收入同比增長18.0%,銷售雲收入同比增長13.8%,客服雲收入同比增長達26.6%。

拆解財務數據,我們可以看到公司實現了穩健增長:

客戶增長:上半年,玄武雲爲2359個客戶提供了服務。其中,核心客戶總收入貢獻了客戶總收入的95.0%,核心客戶ARPU達到180萬元。其中,SaaS客戶數量實現快速增長,當期較去年同比增長335家,達到了1551家。

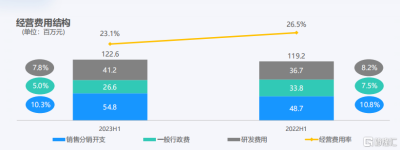

研發投入更聚焦:上半年,公司的經營費用從去年同期的26.5%下降到了23.1%。銷售分銷开支和研發費用有所增長;而行政費用呈現同比下降。

在研發投入方面,公司繼續加大投入,報告期內總研發投入同比增長12.2%,從而保持了產品技術在市場的領先性。其中,SaaS研發費用佔比爲82.7%,而銷售雲相關的研發投入佔SaaS總研發投入的72.6%,這表明玄武雲致力於“AI+快消”業務的拓展,並持續加強了AI技術在不同產品中的應用。

收入結構改善:玄武雲的不同產品线的毛利率存在差異,但高毛利的SaaS產品佔比上升。上半年SaaS整體的毛利率爲30.7%,高於PaaS業務;同時,在“三朵雲”(營銷雲、銷售雲、客服雲)中,銷售雲的毛利率最高,達60.1%。

堅持技術和業務雙輪驅動

報告期內,玄武雲聚焦於AI技術研發創新,升級了多模態融合的視頻拼接技術、端側AI模型以及高精度價籤識別技術——其整體識別率超過了92%。上述突破使玄武雲在AI技術在業內保持領先地位。公司今年還將重點开拓DI服務。目前,DI服務已取得顯著進展,推出了智慧拓店產品。

此外,公司繼續在AIoT領域取得突破,玄武雲智慧冰櫃產品在上半年與包括統一、新希望乳業、南京百事可樂等多家頭部快消企業合作,取得熱烈的市場反響。

關於市場較爲關心的公司AIGC進展,玄武雲管理層表示,公司在AIGC方面的研發投入和商業化方面持續增加,專注於將AI與大消費場景融合。目前,公司的AIGC已應用於超25個快消應用場景,涵蓋800萬終端,日均處理照片量超700萬。其中,公司推出了快消智慧助手,結合ChatGPT訓練銷售話術,提升銷售效率;公司還推出陳列拜訪指揮官產品,用於優化企業鋪貨和陳列,幫助提升終端銷量。此外,公司還與天潤融通合作,在客服雲領域共同推進AIGC應用。

玄武雲董事會主席陳永輝先生表示,“我們在下半年將繼續致力於業務加技術雙輪驅動,穩步推進“AI+快消”战略。我們將從以下四個方面發力:第一,垂直深耕行業大客,以業務+技術雙輪驅動,助力品牌方實現全鏈條數智化轉型;第二,持續聚焦AI+快消,落地更豐富AIGC應用場景,探索快消行業多模態大模型;第三,打造快消鏈路多元化產品矩陣,推出標准化產品滲透中腰部客戶,引領行業業務與管理模式創新;第四,拓展海外市場,持續加深同華爲雲及其他廠商战略合作,共築行業協同生態圈。”

“我們期望通過以上舉措,進一步助力公司在收入規模和毛利率實現穩健和持續的增長。而隨着以上舉措的持續深入,我們預計公司將在2024年實現扭虧爲盈”陳永輝坦言。

問答環節:

提問1:營銷雲業務,特別是在ICC方面的服務,在上半年取得了不錯的業績增長。請問業務增長的主要驅動力?下半年營銷雲業務的展望?

回答:營銷雲在ICC方面的增長主要源於幾個核心驅動因素:首先,我們調整了產品策略,實現了全鏈路國產化適配,基於此,我們營銷雲上半年已取得了相應的成果。其次,我們基於cPaaS平台推出了多種媒體插件和增值業務插件,從而提升了ICC的整體產品競爭力。此外,政企和金融領域的需求也推動了業務發展。我們預計在下半年能夠保持營銷雲業務的增長勢頭,並對下半年的增長持樂觀態度。

提問2:請問公司的AIoT智慧冰櫃業務的客戶拓展情況、拓展策略以及銷量預期?未來是否會推出新的AIoT產品,可以披露一下新產品上线節奏嗎?

回答:智慧冰櫃業務主要聚焦於飲料、乳業和啤酒等行業,包括智慧中樞前置安裝和後期安裝產品。上半年我們着重打造這三個行業的標杆案例,下半年計劃在這些標杆案例的基礎上,推動客戶進行更多復購。

我們預計,智慧冰櫃今年訂單量會達到5萬台左右;未來隨着客戶數的增加以及業務閉環的形成,這一銷量還將繼續增長。其他AIoT產品目前在預研階段,包括智能貨架和智能穿戴設備等產品。這些新產品未來將逐步推向市場。

提問3:公司近期推出的快消智慧助手AIGC產品,這款產品如何與現有業務產生協同效應?請問未來的商業化路徑?

回答:AIGC快消智慧助手,與現有業務高度協同。它與快消全鏈路、全渠道的營銷過程相結合。具體而言,AIGC作爲插件融入了玄武雲原有的銷售管理系統、經銷商業務等環節,爲其提供了AI增值功能。商業化落地上,我們並不是將快消智慧助手作爲單獨的產品售賣,而是作爲現有產品的一個插件。在現有產品的基礎上增加AIGC插件提供服務,以實現其附加價值。

提問4:公司後續發展AI計劃的變現方式?預計公司在AI領域持續投入的研發費用,以及對未來利潤率趨勢?

回答:玄武雲自2016年成立AI實驗室开始,通過逐步將AI技術融入產品中,從圖像識別擴展到視頻識別,到今年推出的快消智慧助手AIGC,已逐步實現變現。具體變現的方式上,我們將AI技術賦能到產品线中,進行銷售;同時我們在銷售雲、營銷雲、客服雲等產品中也應用了AI技術,從中收取相應的費用。

研發投入上,我們是有所增加。主要的研發投入涵蓋兩個方面:持續的產品研發投入,以及不斷增加的人才投入。從我們去年、前年以及今年員工數量的持續增長趨勢可以看出,我們在增加研發人員擴充研發團隊。

提問5:上半年公司的毛利率有所下滑,那么未來的發展趨勢如何呢?

回答:玄武雲的產品組合包括了各種類型的產品,毛利率較低的主要是cPaaS領域。今年上半年它的毛利率大約7%,預計今年毛利率也將維持在7%左右。公司整體毛利率,還受到銷售雲、客服雲以及營銷雲等各業務毛利率的影響。上半年,三朵雲毛利率有所下滑,特別是在營銷雲方面。由於後疫情時代的影響,一些客戶在驗收環節或預算投放上可能有所放緩,導致財務方面存在一些延遲,因此在財務報表中無法確認收入。盡管上半年毛利率有所下滑,但有希望在下半年取得改善。我們的目標是使玄武雲SaaS整體毛利率在明年達到35%-40%的水平。

提問6:考慮到中國經濟復蘇比較溫和,客戶是否愿意增加軟件开支,以及銷售线索和客戶意向是否有積極情緒?

回答:目前,客戶在軟件开支上存在雙向變化,一方面,管理類軟件投入可能相對緩慢,但另一方面,企業在艱難環境下更愿意嘗試通過數字化來增加銷量,這可能導致企業在某些方面愿意投入,比如對於銷售員、經銷商和門店的管理等方面的需求有所放緩,但增量領域有發展的空間。例如在DI領域,我們協助拓展更多的終端門店;另外,在智慧冰櫃方面,我們通過提升門店終端銷量來實現增長。此外,我們的AI技術也在真正促進銷售人員的業績以及提升終端門店开拓的效率。客戶的需求因行業不同而有所變化。我們會根據客戶需求調整我們的策略,同時爲他們提供合適的解決方案。

提問7:關於cPaaS業務的競爭形式如何?目前成本是否穩定?

回答:在cPaaS業務中,成本主要取決於運營商的通信資源成本,這一成本目前已相對穩定。競爭方面,市場格局正在發生變化,大型運營商、廠商和雲服務商等均參與競爭,導致市場逐漸集中。這將導致毛利率下降,重點會聚焦到運營效率的競爭。

提問8:注意到上半年PaaS和SaaS的銷售成本有所上升,下半年公司是否會加強成本管控?能否解釋全年費用水平的預期?此外,在市場競爭激烈的情況下,公司將採取哪些策略來提升整體競爭力?

回答:2023年上半年公司的成本有所增加,爲此我們正在進行研究分析和解決。例如,我們在外包交付方面降低了外包成本,並計劃在下半年提高內部交付效率。此外,我們還將在人員編制和其他行政开支方面採取管控措施。運營槓杆方面,今年的運營槓杆率預計將保持在20%左右。

針對競爭激烈的市場,我們將採取一系列措施來提升整體競爭力。首先,我們將集中提高交付效率和內部資源的使用效率,以實現更高的投資回報率(ROI)。此外,在產品方面,新產品(特別是我們的AI、DI服務)在行業內已經顯現優勢,我們將繼續加大在這些領域的研發投入,保持自己的競爭優勢。

提問9:管理層是否繼續維持2023年的整體業績指引。

回答:考慮到後疫情時期的發展和上半年的業績表現,我們依然預測2023年的整體預測收入增長爲20%左右。在SaaS方面,我們預計其佔比將達到50%。銷售雲、客服雲和營銷雲等產品,在合同訂單和財務維度上都表現出良好的增長,其中,我們比較重視的“第二增長曲线”銷售雲營收增長率預計將超過50%。同時,我們也預計2024年整體業績能夠實現扭虧爲盈,2025年銷售雲將實現扭虧爲盈。

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:業績會直擊|玄武雲“AI+快消”战略推進穩健,預計2024年實現整體扭虧爲盈

地址:https://www.breakthing.com/post/93871.html