8月31日,中國領先的客戶互動和營銷科技服務商——極光(NASDAQ:JG),公布了截至2023年6月30日第二季度未經審計的財報。

總體而言,極光在這一季度仍然面臨一定壓力,但是已經出現了復蘇勢頭。特別是,極光的盈利韌性繼續增強。在“不增利”成爲大部分SaaS公司真實寫照的時候,這種變化值得引起關注,其反映出極光的經營質量改善。

而經營質量改善,決定着極光的長期發展前景。

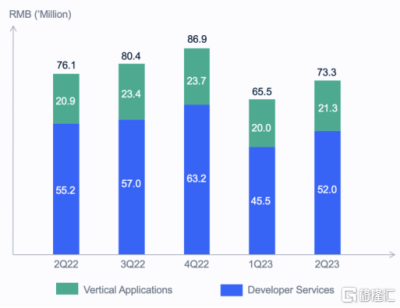

一、第二季度業績回升,集團總收入環比增長12%,同比降幅收窄

財報顯示,2023年第二季度,極光實現總收入7330萬元,呈現環比顯著增長、同比降幅收窄的特徵,環比增幅接近12%。這背後,極光三大業務线(訂閱服務、增值服務及行業應用)均有貢獻,全面實現環比增長。

(集團總收入圖;資料來源:極光官網)

下面從具體業務來看:

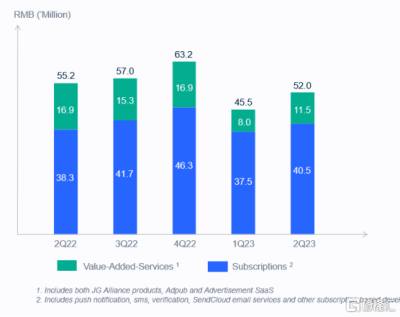

1、ARPU增長驅動,訂閱服務收入同、環比雙增;廣告行業升溫,增值服務收入環比大增45%

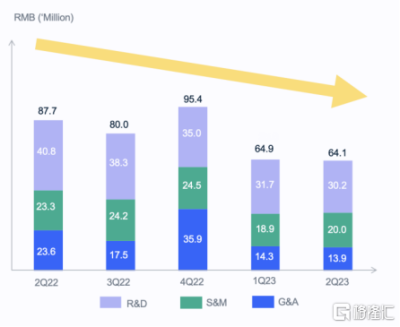

第二季度,極光开發者服務業務實現收入5200萬元,佔總收入的比例約71%,回升程度優於整體業績。

其中,訂閱服務收入爲4050萬元,同比、環比均錄得增長,維持一貫的經營韌性。且值得注意的是,這主要得益於每用戶平均收入的提升,反映公司產品和服務對於客戶更有價值,客戶付費意愿較高。

舉例來說,極光出海業務(EngageLab)進展積極。EngageLab於去年第四季度推出並迅速獲得全球客戶的青睞,已有客戶覆蓋中國台灣、中國香港地區以及其他數十個國家,從而產生可觀的收入和每用戶平均收入。

(EngageLab海外客戶分布圖;資料來源:極光官網)

極光創始人兼首席執行官羅偉東表示:“EngageLab平台取得了可喜進展:平台第二季度增長勢頭強勁,新籤約合同額中海外籤約佔比達到21%,環比增長3倍。此外,我們也看到海外電子郵件和短信服務量的大幅增長。第二季度,海外郵件請求總量爲33億次,是國內郵件請求量的4.2倍,海外郵件和短信請求量分別環比增長19% 和90%。就交易量與合同額貢獻而言,EngageLab平台業務的重要性與日俱增。自海外業務擴張啓動一年以來,我們對相關的战略執行與進展感到滿意並抱有信心,相信不久的將來我們將從海外拓展中獲益。”

稍微延伸來看,SAAS企業的客戶需求往往與宏觀經濟環境、行業變化、政策法規等有很大的關聯性,拓展新的市場能夠增強抗風險能力,並且部分海外市場如歐美的SaaS市場相對成熟,本地客戶的付費意愿較高。因此,出海業務的不斷發展,會在一定程度上提高訂閱服務的韌性以及其每用戶平均收入的“區間”。

增值服務方面,極光的業務與廣告行業緊密相連,期內得益於“618”電商節推動廣告投放升溫而出現回暖,收入環比大增45%。

(極光开發者服務收入圖;資料來源:極光官網)

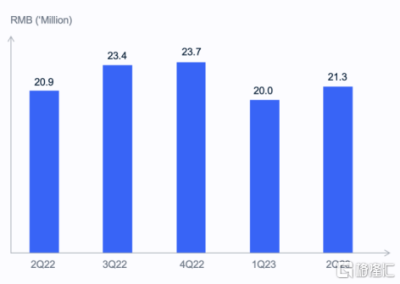

2、客戶數據調用需求增加,再現ARPU增長驅動,行業應用收入同、環比雙增

第二季度,極光的行業應用業務實現收入2130萬元,亦錄得同、環比雙增長。結合早前多份財報可以看到,這一業務與大環境的聯動較爲緊密,隨着經濟運行回升向好,可能帶動客戶數據調用需求增加。同時與訂閱服務收入相似,其增長亦得益於每用戶平均收入的提升,表明與客戶的業務聯系加深。

(極光行業應用收入圖;資料來源:極光官網)

二、逆勢下顯韌性,集團毛利率維持在65%以上,毛利環比增長近4%

第二季度,極光的毛利率出現回落,但依然維持在65%以上的較高水平,展現一定韌性。

如开篇提到,“不增利”成爲大部分SaaS公司真實寫照,今年國內SaaS行業的盈利端表現相對低迷。此外,參考近日安永發布的《中國企業級 SaaS上市公司2022年財務績效回顧及未來展望》報告,中國企業級SaaS公司毛利率水平平均不足60%,極光過去多個季度的毛利率接近於70%,這一季度雖有回落但仍高於這一水平。

利潤規模來看,極光實現總毛利潤4770萬元,環比增近4%。

(極光毛利潤圖;資料來源:極光官網)

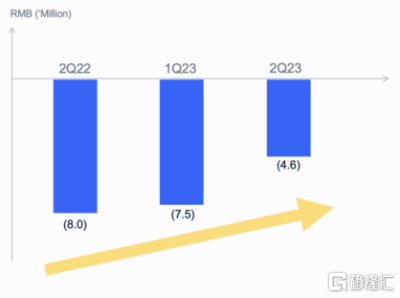

三、業務回暖疊加成本持續控制,Adjusted EBITDA同比、環比虧損改善

得益於極光業務回暖以及成本持續控制,這一季度,極光的經調整息稅折舊攤銷前虧損(Adjusted EBITDA)同樣表現優秀,保持住了持續改善的勢頭,其中同比虧損改善42%,環比虧損改善38%。

(極光Adjusted EBITDA圖;資料來源:極光官網)

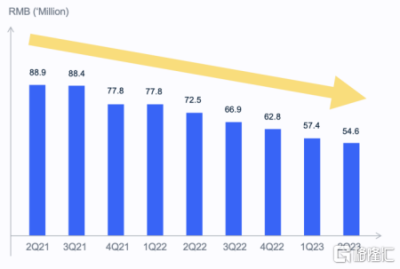

1、費用管控情況理想,運營費用及Adjusted OPEX再創歷史最優水平

進一步來看,極光費用管控情況理想,總運營費用及經調整運營費用(Adjusted OPEX,即運營費用的現金部分)再創歷史最優水平。

總運營費用方面,這一季度的數據爲6410萬元,不僅達到歷史最優,還實現了同、環比雙雙降低,幅度分別約27%、1%。同時,可以看到極光並非刻意減少研發投入,期內研發費用的佔比達到47%以上,費用端變化主要來自其他开支的收縮。

(極光總運營費用圖;資料來源:極光官網)

Adjusted OPEX方面,這一季度的數據降至5460萬元,實現連續五個季度的持續下降。

(極光Adjusted OPEX圖;資料來源:極光官網)

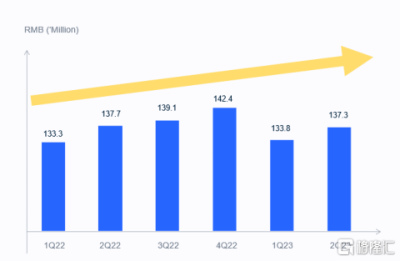

2、連續6個季度遞延收入超過1.3億元,進一步印證經營穩健和盈利提升

還值得留意的是,極光代表客戶預付款的遞延收入已連續6個季度超過1.3億元,最新一季約1.37億元,處於歷史較高水平。

(極光遞延收入圖;資料來源:極光官網)

遞延收入指標作爲SaaS領域的先行指標,能夠指導我們判斷極光的經營情況。

這一指標的增長,反映出極光的SaaS業務獲得了市場的廣泛認可,與更多客戶達成緊密合作。此外,遞延收入的增加也可以爲極光帶來實實在在的現金流,而經營現金流決定企業生存,代表着更高的淨利潤品質。

四、業務綜合實力強化,產品力、品牌力全面提升

1、提升產品力,以數據賦能海內外客戶

極光積極把握市場趨勢並完善產品功能,提升產品力,更好地滿足海內外客戶需求,特別是基於專業的數據積累與應用能力,賦能客戶开展數據分析及商業決策。

例如,極光推送(JPush)新增上线“推送目標轉化”功能,以數據量化轉化效果。推送消息下發後,开發者可以在極光推送後台查看相關的目標轉化數據:當用戶在收到推送消息後,若觸發了推送時指定的自定義或預置事件(如:加入購物車、瀏覽商品等),則視爲目標轉化,從而讓推送效果更清晰可見。

極光自有的行業洞察產品月狐亦推出全球數據,助力企業了解移動應用海外市場。據悉,這款產品覆蓋全球超170個國家,近300萬個APP,提供包括不限於應用排名(應用榜,遊戲榜)、應用發現、對比分析、應用詳情等數據洞察服務。

2、合規先行,持續、創新引領合規發展

專業的數據治理能力之外,極光亦持續深耕合規底層能力,形成嚴格而創新的合規管理體系,引領行業合規發展。這一季度,極光也因此再獲市場認可,並繼續推動行業合規化,標志性事件和動向如下。

極光出席由中國網絡空間安全協會、中央網信辦數據與技術保障中心聯合主辦的2023年網絡文明大會,並從中斬獲“數據安全與個人信息保護創新實踐案例”獎。

同時,極光聯合中國信息通信研究院安全研究所等主辦第十五期“SDK產業發展新趨勢與安全實踐探索”研討會,邀請衆多安全行業專家參與,採取线上线下相結合的方式輻射廣泛的業界同仁,其中线上參會嘉賓千余人。

3、品牌聲譽與口碑雙收,備受業界信賴

品牌層面來看,極光同樣收獲頗豐,標志性事件和動向如下。

例如,1)極光受邀出席第十三屆中國對外投資合作洽談會並發表主題演講,展現極光如何幫助企業實現多渠道的客戶觸達和互動需求;2)極光受邀出席第一屆粵港澳大灣區數據交易周高峰論壇,同現場嘉賓共同探討,爲數據交易未來發展和應用場景等建言獻策;3)極光出席2023中國互聯網大會,並作爲三家聯合發起單位之一參與“智能網聯生態合作夥伴計劃”,旨在立足互聯網產業服務汽車產業發展。

五、結語

往前看,這一季度,極光經營業績和質量均有改善,特別是盈利和遞延收入等方面的表現帶來了更多積極預期。在業務上,其繼續圍繞經營之本的產品、品牌以及組織效率發力,獲得積極反饋。

往後看,沿着一些市場趨勢不難判斷,SaaS領域可能還有較長一段難走的路要走。但同樣,在這樣的市場背景下,SaaS領域可能加速進入行業分化。如果一個企業經營質量高,能夠從中突圍,而其他企業可能會因爲競爭的激烈和自身能力的不足而掉隊,從而有望拉开與同業的競爭距離。

聚焦極光,經營質量改善決定其能夠走的更遠,走的更好。

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:極光(JG)收入環比增長12%,費用再創歷史最低,Adjusted EBITDA同比改善42%

地址:https://www.breakthing.com/post/93917.html