近來,各大創新藥企在發展的過程中均做出一個動作,那便是在追求回報的同時,聚焦內部管理以提高經營效率,獲得更大的成長確定性。

換言之,降本是手段,增效才是目的。

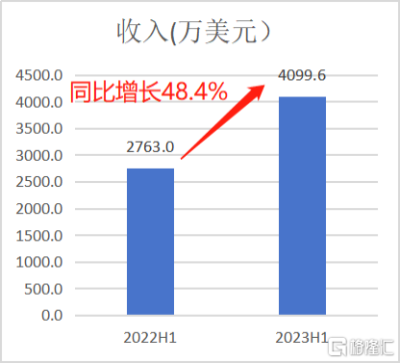

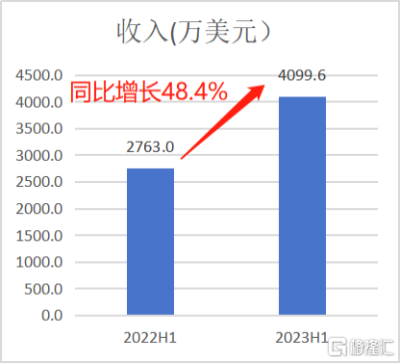

這一點在近期發布2023年中期財報的和鉑醫藥身上同樣有所體現。雙驅動战略下,和鉑醫藥上半年呈現出許多不容忽視的積極邊際變化,跑出提質增效“加速度”。財報顯示,上半年和鉑醫藥實現收入4099.6萬美元,同比大增48.4%;淨利潤爲291.4萬美元,首次實現盈利。

數據來源:公司財報

依托於運營效率的良好控制,公司實現降本增效穩健運營,銷售成本爲2.3萬美元,同比減少66.2%;行政开支爲857.6萬美元,同比減少44.1%;研發成本2837.8萬美元,同比減少66.1%。

種種亮眼數據的背後,透露出來一個關鍵信息,那就是和鉑醫藥獨特的战略模式正逐步被市場驗證。自去年底以來,和鉑醫藥正式將業務劃分爲Harbour Therapeutics與Nona Biosciences(諾納生物)兩大支柱,“產品管线+平台合作”雙驅動的模式快速推動公司業績增長。

當下,我們或許應當以一個全新的視角來看待和鉑醫藥,不妨就圍繞其兩大支柱業務,進一步探討其背後所蕴藏的價值。

核心創新技術平台,奠定持續發展底層能力

在探討和鉑醫藥雙驅動战略的價值前,我們需要先明確一件事情,那就是技術創新實力是創新藥企業最底層的能力,它決定着企業是否能夠在市場競爭中佔據優勢並持續處於上升發展通道。

對於和鉑醫藥而言,無論是Harbour Therapeutics的管线研發,還是諾納生物的平台合作,都需要創新技術平台的支撐。

公司全球專有的全人源重鏈抗體轉基因小鼠平台Harbour Mice可以生成不同類型的全人源單克隆抗體,包括經典的雙重、雙輕鏈(H2L2)和僅重鏈(HCAb)形式,基於Harbour Mice、HCAb建立的免疫細胞銜接器(HBICE),能夠產生聯合療法無法達到的腫瘤殺傷效果,並已在臨牀產品中獲得有效的數據驗證,進一步證實了其“實战性”。同時,其通過較高的技術壁壘、獨特的分子模塊凸顯出平台的稀缺性,與公司的單B細胞克隆篩選平台相互協作從而大大優化抗體發現效率,展現出一騎絕塵的能力。

與此同時,公司也正不斷升級研發更多技術,夯實“抗體+”護城河功能,以Harbour Mice的升級迭代爲底層技術支持,進一步拓展其HCAb PLUSTM應用領域,實現多樣化分子模式开發,其技術應用領域之廣、技術能力積累之深,遠超國內大多創新藥企。

資料來源:公司資料

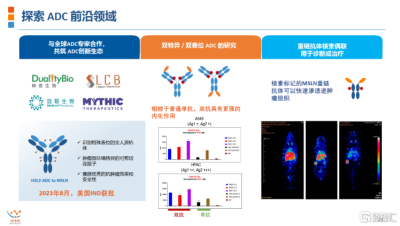

例如,在ADC方面,其ADC研發平台能高效完成從靶點選擇、抗體發現到生物偶聯、ADC表徵分析,再到體外生物學特性研究、體內藥理藥效研究的全周期研發。在ADC前沿領域中,團隊進一步探索,例如在雙特異/雙表位ADC研究中,其構建相較於普通單抗具有更強的內化作用雙抗分子模型,另外公司還利用重鏈抗體進行核素偶聯,在進一步提升診斷及治療效果方面尋求突破。

資料來源:公司資料

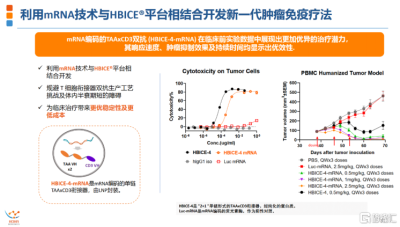

更讓人眼前一亮的是,HBICE還在mRNA技術开發上有令人興奮的突破。公司利用mRNA編碼基於HCAb的多特異性抗體進行體內遞送,規避了傳統T細胞銜接器雙抗體外生產工藝挑战及體內半衰期短的障礙達到治療抗體的有效遞送。

目前,和鉑醫藥公布了其臨牀前產品mRNA編碼TAAxCD3雙抗(HBICE-4-mRNA)的部分實驗數據,展現了強大的腫瘤抑制效果,結合公司的創新能力,我們有理由期待其有望爲新一代腫瘤免疫療法帶來重大進展。

資料來源:公司資料

總體而言,公司抗體技術平台組合在不斷迭代升級中,始終保持着行業創新優勢和領導地位,其作爲引擎,正有效的推動Harbour Therapeutics和諾納生物兩大板塊的創新和可持續增長。

Harbour Therapeutics:創新研發提速,差異化全球管线構建核心競爭力

回到雙驅動战略,產品管线是創新藥企的生命线,管线的厚度決定了企業生命的長度,具備差異化和競爭優勢的管线組合能夠爲企業帶來更長的生命周期和穩定的經濟收益。

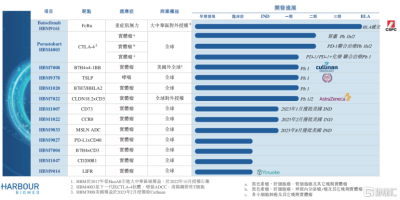

Harbour Therapeutics依托於自主抗體技術平台,致力於針對腫瘤和免疫領域內的創新抗體療法發現、开發及商業化,目前已構建出一條超10種的差異化全球產品管线組合,廣泛涵蓋臨牀前至臨牀後期階段。

資料來源:公司財報

從最新臨牀動態來看,上半年公司通過“自主研發+全球合作”的方式,快速推動多款候選藥物的臨牀研究,均取得積極進展,不斷激發管线組合的商業價值潛力。

以臨牀進展最快的HBM9161爲例,公司已完成針對治療全身型重症肌無力(gMG)的I到III期完整臨牀开發,並在中國病人的III期實驗中得到積極陽性結果,相較於安慰劑展現出更好的持續改善率。值得一提的是,HBM9161是首個擁有大中華地區完整數據的抗FcRn療法,對於國內重症肌無力患者以及公司自身都具有重大意義。

再比如,HBM4003是一款基於Harbour Mice HCAb平台开發的抗CTLA-4全人源單克隆重鏈抗體,當前已在黑色素瘤、神經內分泌腫瘤和肝細胞癌在內的多項全球臨牀試驗中展示出強大的療效和安全性,具有成爲下一代腫瘤免疫基石療法的潛力,商業化市場空間大。

公司上半年發表數據顯示,HBM4003在聯合PD-1治療晚期高級別神經內分泌腫瘤的客觀緩解率(ORR)達36.8%,聯合PD-1治療肝細胞癌試驗中ORR達46.7%,展現出良好的抗腫瘤活性和臨牀應用價值。公司表示,已針對HBM4003的首個關鍵性臨牀試驗制定計劃,同時還將拓展針對治療其他適應症的潛力,實現商業價值的最大化。

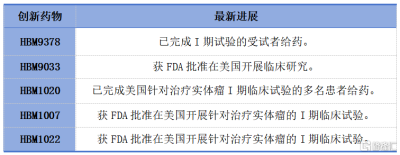

與此同時,HBM9378、HBM9033、HBM1020、HBM1007、HBM1022等其他在研藥物的臨牀進展均在全球市場穩步推進。據悉,Harbour Therapeutics預計今年將推進至少一個創新產品申報IND,持續完善創新產品线,爲自身的持續成長提供驅動引擎,激活內生增長力。

資料來源:公司財報

值得注意的是,管线中唯一ADC產品HBM9033也在近日成功獲得FDA臨牀批件,預計年內啓動全球I期試驗。根據公司資料顯示,這是一個靶向MSLN的ADC,通過分子優化設計進行有效的傾向性結合,成功解決了既往靶向MSLN療法治療窗的問題,臨牀前數據展現了卓越的藥效和安全性。

不得不說,這又是和鉑醫藥一次成功的藝高人膽大的抗體工程的挑战,HBM9033產品所展現的專有的抗體彈頭優勢,或許也是近一年時間業內ADC交易產品中或多或少有和鉑醫藥參與其中的原因。

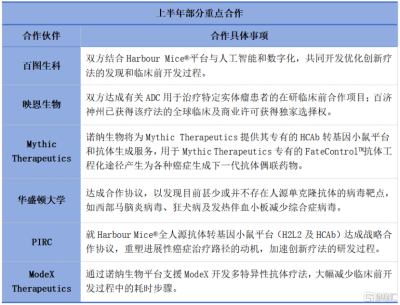

在全球合作方面,上半年公司與阿斯利康達成了HBM7022的全球开發及商業化授權協議,目前正在全球啓動實體腫瘤I/II期臨牀試驗;與Cullinan Oncology Inc.籤訂HBM7008在美國的獨家許可授權,公司將獲得2500萬美元的預付款和最高達6億美元裏程碑付款,以及高兩位數百分比的分級特許使用權費用;與華蘭基因達成3款創新型單抗和雙抗的战略合作,其中2款已獲臨牀試驗批准。

在筆者看來,接二連三的產品合作打通了公司管线資產的多元變現路徑。這不僅意味着公司的研發創新實力及管线價值已獲得國內外知名藥企的認可,還代表着公司在管线开發方面找准了適合自身的節奏和路徑,激發出領先於行業的高效率。

諾納生物:賦能行業創新,構建價值增長新引擎

依托於強大的平台技術及經驗積累,和鉑醫藥去年底正式成立諾納生物,面向全球合作夥伴提供全面的抗體解決方案。

當前,諾納生物以強大的抗體發現平台爲基礎,衍生出包括蛋白質工程平台、ADC开發平台、GPCR藥物开發平台在內的多種應用平台,並通過平台的創新、授權及服務持續推進其“抗體+”战略。

全方位的技術平台意味着公司有望繼續向全球範圍內如雙抗、ADC、mRNA、CAR-T、人工智能及蛋白質工程等更多前沿領域和高難度藥物靶點深入邁進,爲創新技術的突破帶去更多底層動力,同時也將助力全球更廣泛的醫藥創新。

反映到業務進展上,諾納生物持續拓展全球合作網絡,並探索多元業務領域。據悉,目前諾納生物已有超過30個項目處於合作开發階段,今年上半年啓動項目超20項,並在全球範圍內建立廣泛的客戶基礎。由此可見,諾納生物的平台價值正在加速兌現,成爲公司業績增長的新引擎。

資料來源:公司財報

結語

近期受宏觀經濟、政策、市場情緒等綜合因素影響,創新藥板塊持續震蕩波動。筆者認爲,該環境下,創新藥行業反而蕴藏着一些值得關注的機遇。

對於創新藥板塊的後續發展,機構同樣給出積極預期。例如,中信建投基金指出,中長期維度看,真正瞄准臨牀需求的創新藥會在一輪調整過後將迎來更好的競爭格局,同時爲真創新藥品的出海邏輯帶來更大空間。

站在投資邏輯而言,經過前期較長時間的震蕩調整,許多優質創新藥資產已經來到具備吸引力的估值區間,和鉑醫藥同樣如此。據choice數據顯示,目前和鉑醫藥的現金及現金等價物約爲1.8億美元,約爲14億港元,已經超於公司當前約13億港元的市值,其顯然處於被低估的狀態。

從上文不難看出,上半年營利雙增的業績表現成功驗證了和鉑醫藥“Harbour Therapeutics+諾納生物”的雙驅動战略,公司的成長路徑已經十分清晰。

當下,隨着美國加息結束預期升溫帶來的資金回流預期增強,以及一系列經濟刺激政策的出台,有望緩解對相關估值的壓制因素,市場的風險偏好或將得到修復。若和鉑醫藥能夠在業績方面持續得到數據驗證,則其有望迎來一場“戴維斯雙擊”。$和鉑醫藥-B(HK|02142)$

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:營利雙增!讀懂和鉑醫藥-B(2142.HK)的價值遷躍脈絡

地址:https://www.breakthing.com/post/93991.html