周四晨間,專注於客戶關系管理(CRM)軟件和各種與客戶相關的業務雲軟件提供商賽富時(CRM.US)公布了超出市場預期的第二季度業績和指引後,其股價在盤初交易中上漲超過5.5%。許多華爾街分析師表示,在AI技術助攻下該公司已經恢復了增長勢頭,且股價漲勢未止。

財報數據顯示,賽富時Q2營收爲86億美元,同比增長11%,高於市場預期的85.3億美元;淨利潤爲12.67億美元,上年同期爲6800萬美元;調整後每股收益爲2.12美元,高於市場預期的1.90美元。營業利潤率爲31.6%。賽富時預計,在截至10月份的第三財季,營收約爲87.1億美元,同比增長11%,好於分析師平均預期的86.6億美元;當前剩余履約義務(即合同銷售額)增速略高於11%,符合分析師的預期。

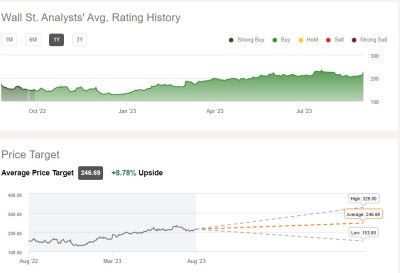

華爾街投資機構Wedbush Securities資深分析師Dan Ives將賽富時的目標股價上調至255美元。他甚至將賽富時的財務表現比作網球明星諾瓦克•德約科維奇。該分析師對賽富時的股票評級爲“跑贏大盤”。

Dan Ives在一份投資者報告中寫道:“由於看空者預計本季度業績會走軟,而宏觀經濟擔憂正籠罩着客戶關系管理(CRM)業務營收,賽富時以德約科維奇式的表現走出了困境,在MuleSoft勢頭的推動之下,該公司的營收和利潤都實現增長,其整體訂閱業務進一步證明了其在行業中的強勁實力。”

分析師Ives解釋稱,該公司在此期間的營業利潤率爲31.6%,同比增長了1000個基點,超過該公司最初的預測——即營業利潤率大約爲30%。

此外,Ives還表示,賽富時非常強勁的業績和前景是整體IT支出浪潮的“巨大晴雨表”,應該會讓華爾街分析師們比以往更加樂觀。“總的來說,我們相信這是朝着正確方向邁出的又一大步,讓熊回到洞穴和冬眠模式,因爲該公司的下一個業績增長革命即將到來。”分析師Ives表示。

在賽富時首席執行官 Marc Benioff的帶領下,賽富時上調了2024財年業績預期,目前預計銷售額將在347億美元至348億美元之間,同比增長約11%。該公司還將全年營業利潤率和調整後營業利潤率預期分別上調至約13.3%和30%。賽富時還將其經營現金流同比增長率預期上調至22%——23%區間。

來自摩根大通的分析師Mark Murphy將其對於賽富時的目標股價從230美元上調至240美元,稱贊了該公司的利潤率和自由現金流——他甚至認爲該公司的自由現金流未來可能達到每股10美元。但他表示,仍然有部分投資者對賽富時部分業務放緩感到擔憂,比如MuleSoft和Slack。

Mark Murphy在一份投資者報告中寫道:“我們仍然認爲,賽富時的商業模式正在發生顯著變化,而不是崩潰,即使是在一個影響所有軟件公司的具有挑战性的宏觀環境中。我們繼續認爲,隨着公司轉向符合宏觀的策略,平衡性的增長放緩與盈利能力和FCF生成之間的關系,同時將具有顛覆性的生成式人工智能功能注入雲計算,賽富時股價最終將較當前水平有所上升。”

據悉,賽富時在人工智能(AI)領域早已有相應的布局和技術發展。該公司將人工智能技術融入到其雲計算解決方案中,以提供更智能、更個性化的客戶關系管理(CRM)和業務應用。 比如,賽富時推出了名爲"Einstein"的AI平台,用於爲企業的CRM和業務應用增加智能功能,Einstein利用機器學習和自然語言處理等技術,幫助企業預測客戶行爲、提供個性化建議、自動化任務等;其中,Einstein Bot 這一生成式AI聊天機器人——類似ChatGPT,使客戶能夠通過聊天界面獲取支持和信息。

總之,賽富時在AI領域的布局主要集中於將人工智能技術應用於其CRM和業務應用中,以訂閱式的服務提供更智能、更個性化的客戶體驗和業務處理,這些舉措有助於企業更好地理解客戶、提高效率並做出更明智的決策。

截至周三美股收盤,賽富時股價爲215.040美元,在AI熱潮助力下,該股今年以來漲幅高達71%。盡管自7月下旬以來該股因利率預期升溫等壓力因素而持續走弱,但近期多家華爾街投資機構上調賽富時目標價或者股票評級,意味着在華爾街分析師們看來,未來12個月該股仍然具備上行空間。

總體而言,Seeking Alpha匯編華爾街分析師共識評級以及目標價,華爾街分析師們對賽富時的共識評級爲“买入”,評級目標價爲246.69美元,最高目標價達329美元。

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:AI助攻之下賽富時(CRM.US)漲勢未止 華爾街最高目標價達329美元

地址:https://www.breakthing.com/post/94031.html