呷哺呷哺(00520)在探底的路上一去不返。

了解到,從2021年2月至今,呷哺呷哺市值縮水高達86%,期間受到板塊及政策提振有所反彈,但並不持續。近日該公司公布2023財年上半年業績,收入28.46億元,同比增加32.0%,股東淨利潤240.6萬元,扭虧爲盈,不過業績改善並未在資本市場掀起波瀾,目前其市值仍處於跌勢中,或步入漫漫熊路。

實際上,該公司曾於今年5月宣布正式推行付費會員制,並積極擁抱數字化餐飲業發展,這是在經營上的重大變革,期間也有少部分券商發布看好研報,然而對市場信心並未起到提振作用,投資者依然選擇拋售,今年前8月就跌了7個月。那么,投資者不看好該公司的原因在哪?

“全+多”模式打造多品牌,連同擴張與效益背離

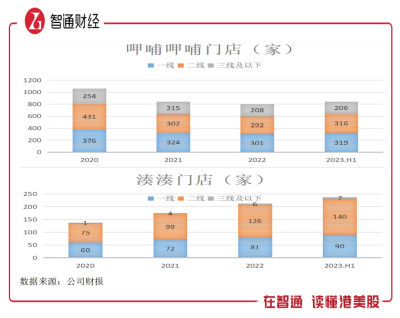

了解到,呷哺呷哺旗下擁有小火鍋品牌“呷哺呷哺”、中高端火鍋品牌“湊湊”、茶飲品牌“茶米茶”及多元業態新品牌“趁燒”,其中呷哺呷哺和湊湊是兩個核心品牌,貢獻主要業績。截止2023年6月,該公司全球共運營1094間餐廳,基本位於國內,其中843家呷哺呷哺店及249家湊湊店。

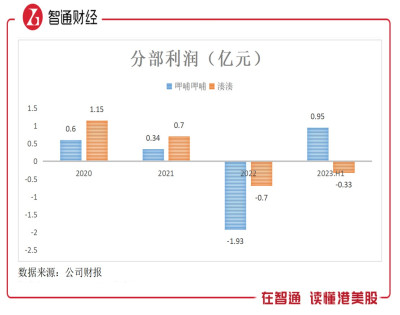

該公司業績波動較大,極不穩定,過去五年收入在增長和下滑之間擺動,2022年收入下滑幅度達23.14%,盈利能力持續下滑,2021-2022年連續兩年虧損,累計股東淨虧損達到6.46億元,今年上半年雖有扭虧,但微不足道。從業務構成看,呷哺呷哺和湊湊收入同向波動,上半年收入貢獻分別爲48.38%及49.26%,合計貢獻97.64%。

實際上,在過去幾年呷哺呷哺調整門店布局战略,重心發展中高端湊湊品牌店,並不斷削減及優化呷哺呷哺門店,2020-2022年,湊湊門店增加了84家,而呷哺呷哺門店則削減了260家,2023年疫情防控解除,兩個品牌門店分別增加25家及44家。湊湊門店擴張策略爲一二线城市,其中重點开拓二线城市,上半年增加門店比重超50%。

按照呷哺呷哺財報,公司呷哺呷哺品牌採取“全+多”模式,打造多場景就餐體驗,並通過東擴南進策略,主打高性價比的小店餐廳,充分發揮品牌店的最大效能;湊湊品牌則是推出區域定制化的高性價比產品組合,通過讓利儲值活動增加消費者粘性。然而,數據看來卻很蒼白無力,2019-2022年,呷哺呷哺翻台率分別爲2.6次、2.3次、2.3次及2次,而湊湊翻台率分別爲2.9次、2.5次、2.5次及1.9次,均逐年下降,2023年上半年行業消費復蘇帶動下有所反彈,但落後於同行。

值得一提的是,2023年5月,該公司宣布推行付費會員制,正式上线208元超級會員暢喫卡,會員卡對消費者確實會有較大粘性,但具約束行爲可能導致辦卡意愿不高,去年儲值讓利活動也未使得門店翻台率有提升。該公司稱,湊湊品牌繼續加密一线城市,及下沉市場布局,探索新店輕資產投資方案,優化單店盈利模型。

呷哺呷哺業務策略顯然是失效的,無論是呷哺呷哺品牌還是湊湊品牌,單店收入下滑,盈利能力出現惡化,其中湊湊收入並不和門店呈线性相關,擴張導致成本增加使得該品牌利潤微薄,近兩年持續虧損。也正因如此,在2021年該公司迎來管理層的大換血,繼續尋找更多的創收場景,比如上文談到的茶米茶以及趁燒兩個品牌。

趁燒爲該公司2022年9月推出,主打高端歡樂燒肉,現有2家門店,上半年上海二店對UE再度優化,下半年計劃試水廣州、深圳等高线核心城市。趁燒品牌相比於呷哺呷哺及湊湊品牌更高端,人均消費更高,但剛剛起步,門店收益貢獻少,後期擴張計劃能否成爲增長點且扭轉業績趨勢尚存在不確定性。

行業發展勢頭較好,但公司競爭力較弱

“民以食爲天”,在任何時候餐飲行業都表現出了極大韌性,即便是經濟下行周期,疫情前(2019年前),餐飲行業市場規模保持雙位數的復合增長,2020年受疫情影響下滑,但2021年就恢復了疫前水平,2020-2022年市場規模復合增長15.1%至5.3萬億元。火鍋作爲餐飲的分支,約佔份額13%,增速水平要高於整體餐飲行業,據相關研報顯示,到2025年火鍋市場總收入將達到8501億元。

不過火鍋行業市場較爲分散,據數據,國內共有42萬家“火鍋”相關企業,2022以來新增注冊企業3.3萬多家,行業份額較爲分散,競爭較爲激烈,且產品同質化程度較高,爲謀出路各火鍋企業創新場景。比如在家小火鍋模式,自熱火鍋及火鍋到家等均分流了线下門店的客流,呷哺呷哺小店模式也受到較大影響。

按照行業發展規律,火鍋行業或面臨洗牌機遇,海底撈作爲行業龍頭強者恆強,而一些經營效益低的中尾部企業將面臨淘汰的風險。按照2023年上半年,呷哺呷哺收入體量僅爲海底撈的15%,雖然打造了諸多品牌,但門店經營效益較差,產品及服務競爭力弱,市場份額有被同行取代的風險。

2020-2022年,如上文所言,呷哺呷哺兩大核心品牌翻台率均保持下降趨勢,而同店銷售額也不例外,這幾年該公司擴張湊湊品牌門店,經營效益卻一降再降,從單店收入來看,2023年上半年,呷哺呷哺和湊湊門店分別爲200萬元及600萬元,相比於2020年度下降33%及50%,下降幅度要高於同行。

行業保持發展勢頭,但並不是每一家參與者都能分到一杯羹,面對國內白熱化的競爭战況,呷哺呷哺或爲生存積極挖掘海外市場,今年上半年呷哺呷哺門店在台灣及新加坡开了兩家海外餐廳試試水,而湊湊門店在海外已有12家餐廳。該公司財報中稱,2023年1月已成立國際事業部,將持續拓展港澳台及新加坡、馬來西亞等國際市場。

現金儲備不足,估值或將一路下探

值得注意的是,呷哺呷哺盈利問題一直都比較棘手,即便在疫情前(2019年)淨利率水平也不過4.8%,遠低於同行水平,而疫情期間基本保持虧損趨勢,今年上半年雖有扭虧,但核心建設的品牌(湊湊)仍爲虧損。上半年,呷哺呷哺分部利潤率提升至6.9%,而湊湊上半年虧損率爲2.35%。

實際上,材料成本及員工成本是火鍋行業的核心成本,該公司盈利能力較低,也主要爲這兩大成本較高所致,上半年該類成本佔比收入分別爲37.4%及32.7%,往年看基本在此高位小幅波動。另外,規格較高的湊湊門店擴張,帶來折舊攤銷及租金成本上升進一步削弱盈利水平。若單店經營效益不能得到有效提升,門店盈利也很難有起色。

截止2023年6月,該公司現金等價物僅爲1.76億元,而短期借款2.8億元,租賃負債(流動)爲4.4億元,現金水平捉襟見肘。然而該公司卻有一系列的擴張計劃,包括品牌店,如南下擴張湊湊品牌,大力开拓趁燒品牌等,同時也在試圖开拓海外市場,2023年計劃是要开230家,上半年新开91家,相當於下半年要开139家。目前的账上現金水平或無法滿足該公司擴張計劃,大概率會通過股權融資解決資金問題。

綜合看來,呷哺呷哺基本面未有明顯改善的跡象,付費會員制對兩大核心品牌正面影響需要時間驗證,目前账上現金難以滿足其擴張計劃,下半年業績仍具有不確定性,其市值仍可能一路下探。不過火鍋行業發展勢頭較好,行業龍頭還是可以關注的。

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:呷哺呷哺(00520)2023年上半年:盈利仍是大問題,账上現金僅有1.8億元

地址:https://www.breakthing.com/post/94107.html