據中指研究院發布2023年1-8月中國房地產企業銷售業績排行榜數據顯示,TOP100房企1-8月銷售總額爲43656.1億元,同比下降8.6%,降幅相比上月擴大4個百分點。中報業績方面,上市房企盈利性持續走弱,淨利潤下滑顯著。展望後市,廣深政策相繼落地,後續城市政策出台落地節奏或進一步加速,若北上跟進執行,或對市場預期修復起到積極帶動效果。

1.業績:TOP100房企銷售總額爲43656.1億元,同比下降8.6%

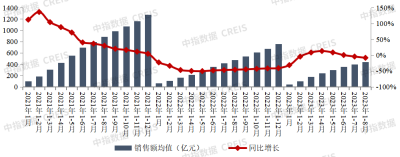

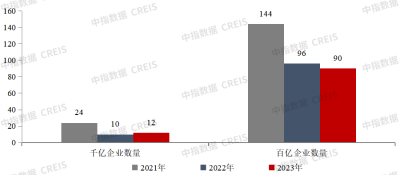

2023年1-8月,TOP100房企銷售總額爲43656.1億元,同比下降8.6%,降幅相比上月擴大4個百分點。其中TOP100房企8月單月銷售額同比下降39.2%,環比下降8.9%。銷售額超千億房企12家,較去年同期增加2家,百億房企90家,較去年同期減少6家。TOP100房企權益銷售額爲30091.9億元,權益銷售面積爲17795.1萬平方米。

圖:2021年至2023年1-8月TOP100房企銷售額均值及增速情況

數據來源:中指數據CREIS(點擊查看)

注:文中分析所用銷售額,如無特別說明,均指全口徑銷售額。

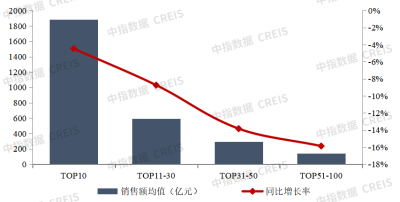

2023年1-8月,各陣營房企銷售額均有所下降。其中,TOP10房企銷售額均值爲1881.9億元,較上年下降4.5%;TOP11-30房企銷售額均值爲591.5億元,較上年下降8.7%;TOP31-50房企銷售均值爲292.9億元,較上年下降13.8%;TOP51-100房企銷售額均值爲143.0億元,同比下降15.9%。

圖:2023年1-8月各陣營銷售額增長情況

數據來源:中指數據CREIS

2.數量:百億以上陣營企業數量減少

圖:2021年至2023年1-8月千億、百億房企數量

數據來源:中指數據CREIS

2023年1-8月,百億以上陣營企業數量減少。具體來看,千億以上陣營12家,較去年同期增加2家,銷售額均值1743.9億元。第二陣營(500-1000億)企業7家,較去年同期減少7家,銷售額均值704.3億元。第三陣營(300-500億)企業19家,較去年同期減少5家,銷售額均值397.8億元。第四陣營(100-300億)企業爲52家,較去年同期增加4家,銷售額均值179.0億元。

表:2023年1-8月TOP100房企各陣營數量及銷售額均值情況

數據來源:中指數據CREIS

3.中報業績:上市房企盈利性持續走弱,淨利潤下滑顯著

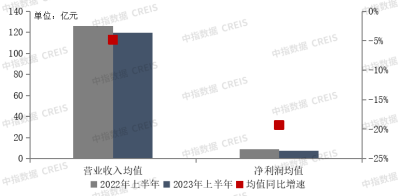

截至2023年8月30日,已有97家A+H股房企發布2023年半年報或中期業績公告。根據中指研究院監測數據顯示,97家A+H股房企營業收入均值同比下降1.3%,淨利潤均值扭虧爲盈,其主要受恆大虧損額減少影響,剔除恆大後的營業收入均值爲119.9億元,同比下降4.8%,淨利潤均值爲7.2億元,同比下降19.3%。其中,50家企業營收同比下降,68家企業淨利潤同比下降,行業整體盈利性持續走弱。

圖:2022年上半年、2023年上半年房企營收和淨利潤均值變化情況

數據來源:中指數據CREIS

4.展望:廣深政策相繼落地,後續城市政策出台落地節奏或進一步加速,若北上跟進執行,或對市場預期修復起到積極帶動效果

政策方面,8月,監管部門持續釋放積極信號,並落地具體舉措,爲市場注入信心。月初央行明確“指導商業銀行依法有序調整存量個人住房貸款利率”;8月25日,住建部、央行、金融監管總局下發《關於優化個人住房貸款中住房套數認定標准的通知》,將首套住房“認房不認貸”納入“一城一策”工具箱;同日,財政部、稅務總局、住建部聯合下發通知,延長換房個稅退稅優惠期限至2025年末;8月27日,證監會發文指出“房地產上市公司再融資不受破發、破淨和虧損限制”,給予房企更大資金支持。

監管部門出台政策後,地方政策落地節奏加快,8月30日,廣州、深圳相繼落地“認房不認貸”,明顯提振市場信心,31日,武漢、中山等城市也推出“認房不認貸”政策,預計後續二三线城市跟進節奏將明顯提速,短期北京、上海優化政策的預期也進一步增強。

市場方面,8月,購房者觀望情緒較重,重點城市房地產市場銷售持續走弱,市場活躍度進一步下降。據初步統計,8月,重點100城新房成交面積環比下降約7%,同比降幅約三成。2023年1-8月,重點100城商品住宅銷售面積同比增幅進一步收窄,與上年同期基本持平。供給端來看,本月企業推盤意愿小幅回升,根據中指數據,重點50城批准上市面積環比增長約18%,但同比降幅仍約兩成。

分城市來看,多數城市居民購房意愿偏弱,僅少數城市市場在低基數下環、同比出現增長,但整體成交規模仍處2016年以來低位:

長三角、珠三角城市新房銷售表現整體延續疲弱態勢,多數城市8月銷售面積環比下降,上海、廣州、深圳3個一线城市在7月末地方住建部門發聲後,市場觀望情緒加重,8月銷售面積環比均降,而蘇州、合肥、肇慶等個別城市受部分項目集中網籤備案帶動及較低基數影響,銷售面積環比出現增長。

京津冀、山東地區、中西部地區市場低溫運行,其中北京新房銷售環比降幅較大,絕對規模處在今年以來低位,二手房成交量連續2個月在1萬套左右,新房、二手房銷售規模均降至2月以來低位,市場觀望情緒重;青島受低基數影響,疊加部分項目集中網籤備案,銷售面積環比增長近30%,但絕對規模與去年同期仍有較大差距,市場活躍度不足;重慶新房銷售面積延續下降趨勢,回落至2022年以來低位,市場情緒低迷,調整壓力較大。

整體來看,進入三季度後,房地產市場持續低迷,同時居民收入及就業預期無明顯改善,房地產市場調整壓力加大。近期隨着政策利好落地,購房者觀望情緒有望得到改善,市場預期或將修復,若北京、上海落地執行相關政策,將明顯帶動市場銷售回暖,也有利於全國房地產市場修復。短期來看,核心一二线城市政策優化後,市場活躍度將提升,“金九銀十”行情可期。另外,近期多家銀行陸續表態,預計存量房貸利率下調或臨近落地,存量房貸利率的下調有助於居民消費潛力釋放。

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:中指研究院:TOP100房企1-8月銷售總額爲43656.1億元 同比下降8.6%

地址:https://www.breakthing.com/post/94133.html