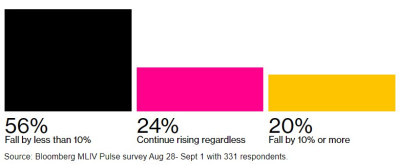

隨着美國經濟軟着陸的說法越來越受歡迎,市場預計今年美國股市的強勁反彈足以承受債券收益率的再次上漲。最新的Markets Live Pulse調查顯示,在331名受訪者中的大多數人預計,如果10年期美國國債收益率恢復攀升並達到4.5%,標普500指數的跌幅將被控制在10%以下。這將使美國股市基准指數保持今年迄今18%的部分漲幅。

圖1

對此,EdenTree投資管理公司的投資組合經理Christopher Hiorns表示:“如果利率和債券收益率走高,可能是因爲宏觀經濟出乎意料地向好。因此,與債券相比,提供通脹保護的股票可能不會那么糟糕。”

據了解,由於美國經濟持續強勁,投資者押注利率將保持高位,美國10年期國債收益率於8月達到了16年來的高點4.36%,而收益率的飆升使8月成爲標普500指數自2月以來表現最差的一個月,不過該股指仍遠高於此前收益率如此高的時期。

此外,隨着美聯儲准備繼續提高借貸成本,直到通脹朝着美聯儲2%的通脹目標走上令人信服的道路,收益率進一步上升的空間更大。不過一部分策略師們預計,債券收益率的進一步上漲將被限制在4.5%附近。這樣的美國10年期國債收益率將使匯豐控股公司美國股票策略團隊的標普500指數年終目標從4600點降至4500點,從而使該股指在2023年上漲17%。

還有另一部分策略師預計收益率將下跌。北方信托資產管理公司(Northern Trust Asset Management) EMEA和亞太地區首席投資策略師Wouter Sturkenboom預計,到今年年底,美國10年期國債的收益率將在4%左右。

受訪者還預測,美國10年期通脹保值國債的收益率在五年後將會更低,這表明實際利率(名義利減去通脹)將會下降。

與此同時,自2022年初以來,股票和債券之間的相關性一直是正的,因爲市場准備迎接美聯儲的緊縮行動,以抑制不斷飆升的通脹。略高於50%的受訪者預計,到今年年底,這種關系將轉爲負的,回歸本世紀的長期趨勢。

60/40投資組合仍然是一個可行的策略嗎?

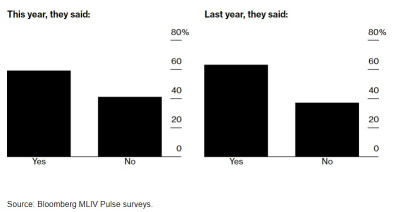

調查顯示,59%的投資者仍然認爲60%的股票和40%的債券構成的投資組合是一種可行的投資策略。據悉,這類投資組合去年受到重創,兩種資產類別同時下跌,這是該策略自2008年以來最糟糕的表現。今年以來上漲了12%。

圖2

2023年美國股市反彈的持久力令幾位市場參與者感到意外,但多頭指出,面對高利率,穩健的經濟增長是信心的表現。在對任何與人工智能相關的東西的狂熱支持下,表現出色的科技股幫助維持了這些漲幅。

盡管如此,大多數MLIV調查的受訪者認爲,房地產和科技行業受到4.5%美國國債收益率影響的風險最大,而超過一半的受訪者認爲銀行將是最大的贏家。尤其在納斯達克100指數在2023年迄今已飆升42%情況下,科技股的低迷將影響重大。

伽馬資產管理公司(gamma Asset Management SA)全球宏觀投資組合經理Rajeev De Mello表示:“我們應該擔心科技行業的虧損部分,但我預計,盈利的科技公司應該在一定程度上不受收益率上升的影響。這些公司是對指數做出重大貢獻的大型企業。”

超過50%的MLIV調查參與者預計,到今年年底,價值型股票的表現將趕上、甚至超過成長型股票,這也反映了人們對高估值股票(比如科技股)日益增長的擔憂。到目前爲止,包括蘋果(AAPL.US)和英偉達(NVDA.US)在內的標普500增長指數的表現超過了標普500價值指數,這是自2020年以來的最高值。

Great Hill Capital董事長Thomas Hayes表示:“我們認爲,收益率正在見頂,股價下跌的股票將被表現不佳的基金公司买入,它們必須在年底前奮起追趕,盈利預期將繼續小幅上調。”

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:美債利率見頂但美股“韌性”尚在 價值股或接力科技股

地址:https://www.breakthing.com/post/94526.html