美元指數周一亞洲市場开盤幾乎無波動,但是不久後小幅走弱,主要因投資者繼續權衡利率預期以及美國就業數據帶來的影響。非農就業數據顯示出一些美國經濟降溫跡象,並支撐了市場對於美聯儲本輪貨幣緊縮周期已經結束的預期,但是10年期美國國債收益率持續穩於高位也在刺激美元买盤。

上周五公布的非農數據顯示,美國8月份就業增長人數繼續上升,但是失業率躍升至3.8%,並且工資漲幅有所放緩(4.3%,低於市場預期的4.4%以及明顯低於前期高點)。此外,6月和7月的非農就業增長被向下修正了11萬人。這些數據在很大程度上反映了就業參與率的上升,與此同時工資增長幅度放緩。

來自澳大利亞國民銀行(National Australia Bank)的外匯策略主管Ray Attrill表示:“在經濟和金融領域,‘金發姑娘’(The Goldilocks )這個比喻經常被使用和濫用,但就報告中發出的各種‘軟着陸’信號而言,在這種情況下,這個比喻似乎完全合適。”

CME “美聯儲觀察工具”顯示,多數利率期貨交易員們押注美聯儲本月維持基准利率不變,即美聯儲本月不加息的可能性高達93%,今年剩余時間美聯儲不再加息的可能性已經超過60%。

美元兌一籃子貨幣的美元指數开盤後基本持平,報104.20,但一度接近8月25日觸及的兩個月高位104.44。在美聯儲官員們“鷹聲陣陣”的助攻下,該指數8月份上漲1.7%,結束了連續兩個月的下跌趨勢。美國股市周一因節假日休市,全球匯市交易可能較清淡。但开盤衝高後美元指數迅速走弱,一度跌至104.14。

沒了鷹派美聯儲,“全球資產定價之錨”也能支撐美元指數

一系列經濟數據顯示,通脹正在放緩,就業市場也在疲軟,這些都加深了人們對美國經濟正在降溫而沒有大幅放緩甚至衰退的印象,並且強化了美國經濟將實現軟着陸的希望。金融市場預計美聯儲官員們也將隨着勞動力市場逐漸降溫而逐漸放棄“鷹派”的政策立場,這將使得美元指數的重要上行驅動力逐漸消散。

然而,花旗集團的策略師們警告稱,美國經濟可能會出現硬着陸,他們在一份報告中表示:“粘性的工資和物價通脹將導致政策利率在更長時間內維持在高位,並最終導致美國經濟活動更大幅度的放緩。”

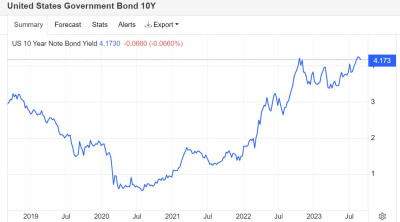

需要注意的是,除了美聯儲對於貨幣政策的態度,仍有一些因素能夠支撐美元指數走勢,其中包括10年期美債收益率。由於美國經濟韌性十足,並且實現軟着陸的預期不斷升溫,使得金融市場愈發堅信美聯儲將在更長時間內維持較高利率(即higher for longer)。有着“全球資產定價之錨”稱號的10年期美國國債收益率持續位於2007年11月以來的新高,這在很大程度上暗示市場的降息押注逐漸退場,取而代之的是市場預期利率水平將長期維持在較高水平。

有着“老債王”之稱的比爾·格羅斯(Bill Gross)近日表示,美國債務被市場“高估”了,格羅斯預計,10年期美國國債收益率的公允價值約爲4.5%,這預示着“全球資產定價之錨”還有不小的上行空間。截至發稿,10年期美國國債收益率位於4.17%-4.20%這一高位附近波動。

通常來說,10年期美債收益率和美元之間通常呈現一定程度的正相關關系。這意味着當10年期美債收益率上升時,實際收益率往往也會走高,美元匯率也將隨之上升,反之亦然。這種關系主要是由於利率導致的收益率差異和資本流動的影響。

具體邏輯而言,當一個國家的國債級別債券收益率上升,該國的債券變得更具吸引力,吸引了更多外國投資者的資金流入。爲了購买這些國家的債券,外國投資者需要購买該國的貨幣,這會推高該國的貨幣匯率。因此,當美國債市的10年期美債收益率上升或位於高位時,外國投資者可能會購买美元以投資美國的債券,從而推高美元匯率。

一項最新調查顯示,經濟學家們普遍預計,美聯儲將在2024年第一季度暫時保持基准利率不變,同時預計第二季度經過降息大約75個基點後的較高利率暫時持續一段時間。

投資者將關注定於本周發表講話的多位美聯儲官員,以尋找與美聯儲將在9月19-20日的下次貨幣政策會議採取何種政策有關的重要线索。

需要注意的是,自8月中旬以來,由於交易員對任何可能的日本政府幹預舉措保持警惕態度,美元兌日元一直在重要心理關口145附近交投。

日本政府曾在去年9月幹預匯市,當時美元兌日元升至145日元上方,促使日本財務省出手大量买入日元,並刺激美元兌日元跌至140日元左右。

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:警惕! 即使沒了鷹派美聯儲助陣,這一因素也能支撐美元上行

地址:https://www.breakthing.com/post/94616.html