南財理財通、21世紀經濟報道 黃桂煊 廣州報道

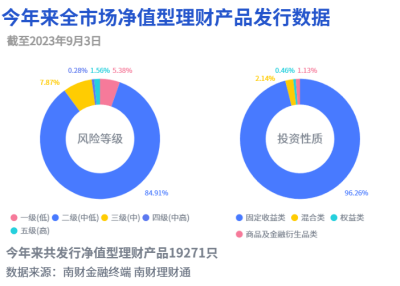

據南財理財通最新數據,截至2023年9月3日,今年來全市場已發行淨值型銀行理財產品19,271只(含私募產品)。

從風險等級來看,產品風險等級主要集中在二級(中低風險)。其中,一級(低風險)產品佔比5.38%,二級(中低風險)產品佔比84.91%,三級(中風險)產品佔比7.87%,四級(中高風險)產品佔比0.28%,五級(高風險)產品佔比1.56%。

從投資性質來看,固收類產品佔比96.26%;混合類產品佔比2.14%;權益類產品佔比0.46%;商品及金融衍生品類產品佔比1.13%。由此看出,固定收益類產品仍佔據理財產品的主流。

上期,南財理財通課題組在《目標盈理財產品盤點:27只產品合計存續規模達60.79億,僅招銀理財產品達標,工銀理財管理費最低|機警理財日報》 一文中回顧了目標盈理財產品的發行情況、產品設計情況、收益情況和費率情況,引發市場關注。

從目標盈理財產品的創設情況看,招銀理財穩居首位,於2023年3月开始發行該類產品,目前發行數量已達到20只。同時,招銀理財“招睿目標盈(穩健)豐潤尊享封閉3號”也是行業首只成功止盈的目標盈理財產品,於8月16日止盈終止,兌付年化收益率達到4.78%。本期,南財理財通課題組獨家對話招銀理財目標盈產品團隊,聽聽他們的產品創設理念和創新策略。

南財理財通課題組:招銀理財今年以來陸續發行了20款目標盈理財產品,也是發行數量最高的理財公司,請問招銀理財對目標盈理財產品設計的定位是什么?不同系列產品有何差異?

招銀理財:理財產品全面淨值化轉型後,受股票、債券市場變動影響,產品淨值波動更爲敏感。資產價格短期漲跌難以預料,投資者往往因未能及時止盈而遭遇波動及損失。如何幫助投資者適時止盈、收獲實實在在的回報是這款產品創設的初衷。

基於此,目標盈產品的定位是爲投資者提供止盈目標清晰、止盈策略嚴格的財富管理打包解決方案。基於這一定位,招銀理財將目標盈系列作爲重要的產品战略,目前擁有理財行業最完整的目標盈策略體系,近期也誕生了行業首只成功止盈的目標盈理財產品——目標盈(穩健)豐潤尊享封閉3號,於8月16日止盈終止,兌付年化收益4.78%。

目前招銀理財的目標盈產品系列主要爲:(1)招睿目標盈豐潤穩健系列,定位於R2低波固收策略;(2)招睿目標盈睿遠穩進系列,定位於R3固收+指增策略;(3)招智目標盈價值增強系列,定位於R3偏債混合策略。此外,招銀理財正在研發一些創新策略,通過多元策略配置和不同產品梯度的布局,滿足不同風險偏好的投資者配置需求。

南財理財通課題組:招銀理財是如何確定產品的止盈目標收益率、最低運作期和止盈觀察期?目標盈產品的止盈收益率設置會考慮哪些因素?擇時影響大嗎?

招銀理財:目標盈產品會結合底層債券、股票、優先股、基金及衍生品等各類資產的配置比例、期限收益、資本利得收益、產品費用等因素綜合測算,合理制定止盈目標收益率。由於底層資產價格處於不斷變化過程中,不同發行時點的目標收益率有所不同。目標收益率如果設置過低,缺乏優勢;而如果設置過高,則會影響止盈達成概率和最終的客戶體驗。因此,簡單說,止盈目標收益率通常會設置在常見的“悲觀-中性-樂觀”三類典型收益測算假設情形中的中性偏樂觀的位置。同時也需要注意,止盈目標收益率不代表產品保本保收益的承諾。

期限方面,最低運作期的設置不宜過短,通常至少3-6個月,便於積累業績,止盈觀察期通常設置6-12個月,具體結合底層資產的期限收益評估確定。

南財理財通課題組:招銀理財部分產品觀察是否達到止盈的條件是連續兩個估值日,但部分產品卻沒有該限制,只是最近一個估值日達標即可,能否解釋下原因?

招銀理財:連續兩個估值日或單個估值日觀察止盈,主要取決於底層資產的配置結構。部分資產價格(例如股票)變動較大,產品觸發止盈後需要盡快執行止盈操作,避免從觸發止盈到變現兌付給客戶的過程中資產價格出現大幅回撤,進而導致客戶到账收益不及預期。因此含權益比例越高的產品,通常會要求更快地執行止盈策略。

南財理財通課題組:相比同投資周期的封閉式產品而言,目標盈理財產品像是給客戶一個提前退出的期權,有利於客戶落袋爲安,那封閉式產品還有哪些優勢?如何理解目標盈產品和封閉式產品的不同?

招銀理財:目標盈產品本質上也是封閉式產品,只是附加了達到止盈目標收益率後提前終止的條款。常規的封閉式產品理論上也可以採用目標盈策略,但其存在一個天然缺陷:產品執行止盈策略後仍需以保守策略繼續運作直至到期終止,殘余的時間會逐漸攤薄客戶先前已實現的較高收益;而如果不嚴格執行止盈,則起不到落袋爲安的效果。因此,常規封閉式產品不可避免地會面臨是否嚴格執行止盈策略的兩難。

而目標盈產品止盈後就立即終止,既可以確保執行止盈策略的紀律性,同時也可以避免過多佔用客戶資金成本,可以完美地解決上述問題。同時,投資者落袋爲安後的資金自動到账,無須額外操作,使用體驗較好。到账資金可用於配置朝朝寶、短債等更低風險的理財產品,也可用於消費、轉账等用途。

南財理財通課題組:我們關注到,基金投顧業務也推出了目標盈策略的基金投顧組合,那么銀行理財的目標盈相比基金投顧組合有哪些不同點?另外,不少目標盈的基金投顧組合都支持开放贖回,但銀行理財的目標盈組合均爲封閉式運作,對流動性有一定影響,對此您如何看待?

招銀理財:目標盈與投顧組合有些相似點,例如都致力於給投資者提供一攬子打包的組合管理解決方案,以及相比ETF基金等典型的工具型產品更注重絕對收益目標等。不同點在於:

(1)招銀理財目標盈產品除了提供組合管理方案外,會結合股債市場估值點位等因素擇時“發車”,避免追漲殺跌,提高獲取正收益的概率;

(2)招銀理財逐步積澱了較爲豐富的投研資源和策略體系,可以結合市場環境選擇和定制比較適合當前市場環境的內外部策略,例如招銀理財內部近兩年業績突出的高股息策略股票池,以及優秀的公私募指數增強策略等。

產品形態方面,开放式形態確實有利於客戶自行擇時退出。但近年來,資管行業實踐中諸多案例顯示,投資者在市場高位時容易缺乏止盈的紀律性,而在市場低位時又缺乏堅守的定力,最終陷入追漲殺跌的困境。目標盈產品通常設計爲封閉式,主要目的就是爲了確保在市場高位時止盈策略能夠統一執行、嚴格止盈紀律;同時,在市場低位震蕩期間能夠保持適當定力,給投資經理積累業績和價值發現必要的時間。當然,我們也會結合客戶多樣化的需求尋找一個紀律性和靈活性的平衡點,研發更多的目標盈策略和產品形態。

南財理財通課題組:目標盈策略適合什么樣的市場?對股市和債市都適用嗎?

招銀理財:目標盈產品的設計初衷在於避免理財產品淨值因底層股票、債券等資產價格波動,未能在收益高點及時止盈而遭遇回撤。因此,目標盈產品對於股票、債券,乃至商品、衍生品等大類資產的投資都有指導意義。雖然可能錯失一部分的上漲空間,但多年的資本市場經驗和教訓都告訴我們,適時止盈、長期穩健增值勝過追漲殺跌和短期的大起大落,也更契合國內以中低風險偏好的個人投資者爲主的理財行業。

南財理財通課題組:目標盈產品適合什么樣的投資者?

招銀理財:招銀理財現已結合不同投資者風險偏好,構建了R2招睿目標盈豐潤、R3招睿目標盈睿遠穩進、R3招智目標盈價值增強混合等不同風險收益梯度的目標盈產品體系,總體上可以滿足大部分風險適配的中等、中低風險偏好投資者的理財需求。其獨特的產品形態和策略特點比較適合以下投資者:

(1)有明確止盈收益目標,能夠與目標盈產品一拍即合等理性投資者;

(2)不愿折騰,期待偶爾“小有驚喜”、止盈後自動到账省心省力的佛系型選手;

(3)曾經追漲殺跌一把梭哈,至今傷痕累累,希望能“管住自己的手”的衝動一族。

上榜產品淨值披露需求:

1. 淨值披露頻次:非節假日至少每個自然周公开披露一次淨值

2. 公开發布的歷史淨值記錄滿足:最早淨值日期≤統計區間左端點日期;最新淨值日期≥統計區間右端點日期

權益類公募產品近6月平均下跌11.13%,光大公募REITs產品跌幅最小

根據南財理財通數據,截至8月31日,理財公司存續的權益類公募產品(包含母行劃轉的老產品)共有34只。其中,華夏理財有11只,產品數量最多;招銀理財和光大理財次之,各有5只;寧銀理財有3只;信銀理財、貝萊德建信理財、青銀理財和民生理財各有2只;工銀理財和高盛工銀理財各有一只。截至8月31日,存續時間超過6個月的產品有23只。

從近6月收益情況看,上榜的23只權益類公募理財產品近6月全部錄得負收益,平均收益率爲-11.13%,平均最大回撤爲12.81%,平均年化波動率爲12.5%。其中,光大理財“陽光紅基礎設施公募REITs優選1號”跌幅最小,近6月淨值僅下跌2.06%,最大回撤和年化波動率也控制在10%以內。

“陽光紅基礎設施公募REITs優選1號”成立於2021年11月4日,投資周期爲12個月,投資範圍以公募REITs爲主,成立以來收益率爲3.58%,產品二季度末穿透後持倉公募資管產品(即公募REITs)比例達到78.24%,相比2022年末的83.87%有所降低。

管理人在回顧公募REITs市場時表示,6月21日,公募REITs迎來兩歲生日。從首發、常態化發行到擴募,已接近1000億市值,REITs取得了長足的發展。REITs整體一季報復蘇不及預期,市場整體風偏的下移疊加REITs流動性的問題,加大了二級的波動,陷入了減持、下跌的負反饋。半年過後,多支產品公布中期主要運營數據,底層項目半年度運營邊際改善。隨着市場經濟活動穩步復蘇,基礎資產本身所具有的優良質素及增量資金的進入,REITs 各資產類型板塊有望迎來基本面的復蘇。

聲明:稿件內容引用或轉載請注明出處。

好消息!南財理財通將爲財經記者免費开通vip數據账號,22萬只銀行理財360度產品周期大數據應有盡有,歡迎您在文末聯系課題組。

(數據分析師:張稆方;實習生:王曉琪)

(課題統籌:湯懿蘭)

(作者:黃桂煊 編輯:光目)

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:獨家對話招銀理財,揭祕目標盈產品如何適盈而止?|機警理財日報

地址:https://www.breakthing.com/post/94764.html