最近,國內ICL行業迎來回歸常規業務後的首個業績期,不少ICL上市公司對外公布了2023上半年業績,國內領先的醫學運營服務提供商雲康集團也在其列。

根據財報,今年上半年,雲康集團共取得收入4.77億元,淨利潤爲4802.7萬元,利潤率爲22%。除上述數據之外,這份財報還透露了許多關鍵信息,充分展現出雲康集團的成長韌性。

多項數據指標向好,經營能力穩步提升

從財報披露的內容來看,雲康集團交出的這份成績單有三大看點值得關注。

看點一、常規業務穩步增長。在業績交流會上,雲康集團管理層透露,上半年公司常規業務取得的收入同比增長28.2%,爲醫聯體提供的診斷檢測服務業務、診斷外包服務、爲非醫療機構提供的診斷檢測服務三大板塊的常規檢測銷售額全部實現正向增長。

看點二、經營成本有所降低。今年上半年,雲康集團推出“強健工程”計劃,通過合理的人力配置,優化成本投入,降本增效。在“強健工程”的推動下,公司收益成本同比下降59.4%。其中,銷售开支、行政开支僅分別爲8687萬元、8051萬元,較上年同期分別減少152%、59.8%。

看點三、財務狀況越發穩健。截至2023年6月30日,雲康集團账上的現金及現金等價物總額達到12.69億元,較2022年末多了4.81億元,本就充裕的現金儲備進一步增加。穩健的財務狀況是雲康集團研發新品、拓展業務的重要依仗,未來將在公司強化核心競爭力的過程中產生重要作用。

從常規檢測業務帶來的營收貢獻增加,到公司經營成本持續優化,再到財務穩健性增強,不難看出雲康集團的經營能力正在穩步提升。

站在行業視角上看,目前國內ICL行業正處於集體經歷陣痛的回歸正軌階段。在當前環境下,康集團的經營能力爲何能夠持續改善,這家公司做對了什么?

答案寫在財報中,歸納總結,就四個字——積極求變。

變局下積極求變,競爭實力不斷提高

首先是聚焦主航道業務。

在過去幾年搭建起來的PCR共建實驗室業務基礎上,上半年雲康集團繼續爲合作醫院提供服務,從主做新冠核酸檢測業務轉而聚焦PCR分子檢測。目前,雲康集團的PCR共建實驗室實現穩定發展,开闢了病毒性肝炎、呼吸道感染、消化道感染、泌尿生殖道感染、生殖遺傳檢測等多條業務线。與此同時,上半年雲康集團繼續推進共建合作。今年3月份,中國西部病理聯盟“雲康二級中心”成立,通過推動優質病理資源共享,有效緩解西部基層病理醫生的短缺及醫療資源分布不均衡的問題。4、5月份,公司與畢節市第二人民醫院、南寧市第十人民醫院等聯手打造的病理科正式开科。6月份,由公司擔任技術支持方的廣州市番禺區中心醫院精准醫學檢測中心正式揭牌。據悉,這是番禺區建立的首個精准醫學與分子診斷平台,落地後將幫助廣州市番禺區中心醫院提升整體診斷技術水平,讓精准醫療惠及於民。

年初开始,雲康集團位於各地的自營獨立實驗室也從新冠核酸檢測業務中抽身出來,逐漸恢復多學科檢測能力,在感染性疾病、生殖健康、遺傳病、實體腫瘤、血液病、臨牀免疫、心血管內分泌檢測等多個領域發力。

其次是加強產品創新力度。

報告期內,雲康集團在醫學檢驗技術研發、基因檢測服務和產品、特檢產品和項目、遠程醫療應用等領域开展了一系列的研發創新,公司研發投入持續加大,從上年同期的2540萬元增加3.9%至2640萬元。

研發力度加大的情況下,雲康集團的研發創新進展取得新突破。上半年公司實現宮頸液基細胞學檢測的遠程輔助診斷,在病理新項目开發方面,圍繞婦科腫瘤、肝膽胰腫瘤、消化系統腫瘤、泌尿系統腫瘤、肺癌、乳腺癌等疾病累計开展新項目超過數十項。與此同時,公司還與廣東省人民醫院檢驗科聯合創建了“醫檢聯合創新平台”,期內發布檢測新產品tNGS呼吸道完整版、tNGS呼吸道核心版和tNGS中樞神經系統感染,同時新增4家精准醫學中心。目前,雲康集團已發展成爲國內重要的醫學科技創新基地之一。

最後,雲康集團還進行了數字化轉型。

去年雲康集團上线“騰雲”等10大數字化運營系統,初步形成數字化運營模式。在10大數字化雲系統的助力下,今年上半年雲康集團的內部管理流程進一步優化。與此同時,借助10大數字化雲系統完成的樣本從物流接受收到報告出具的全流程可視化管理,提升了公司對接外部的效率,也爲合作夥伴提供了便利,進一步強化了公司醫檢業務的核心競爭力。

圖:雲康集團10大數字運營系統

資料來源:公司資料,格隆匯整理

當前,“AI+醫療”越來越受追捧,未來雲康集團有望在數字化運營系統的基礎上繼續深化“AI+醫療”相關業務,打开估值想象空間。

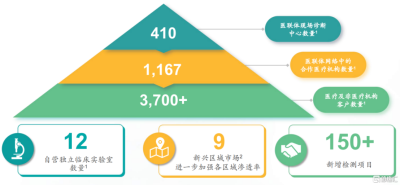

前述舉措帶來諸多正向反饋,其中最顯著、最值得強調的當屬服務規模擴大。截至2023年6月30日,雲康集團的共建現場診斷中心數量達到410間,服務醫療機構達到1167家,服務醫療及非醫療機構客戶數量超3700家,自營獨立臨牀實驗室達到12家,可提供檢測項目數量超過2000項,較2022年末均有所增加。隨着雲康集團的競爭力持續提升,公司的服務規模有望繼續擴大。

圖:雲康集團服務規模概述

資料來源:公司資料,格隆匯

市場、政策共振ICL,雲康集團加速布局

長遠來看,國內ICL行業市場增長潛力十足,雲康集團的未來發展遠不止於此。

於市場端,國內ICL行業市場空間廣闊。據弗若斯特沙利文預估,國內ICL市場規模預計將在2026年增長至513億元,2021年至2026年期間的復合年增長率超過18%,市場正處於快速發展的階段。另據弗若斯特沙利文統計,截至2021年,國內第三方醫學檢測滲透率僅爲6%。和歐美發達地區35%以上的滲透率相比,國內第三方醫學檢測的滲透率仍處於極低水平,未來有足夠的增長潛力可挖掘。

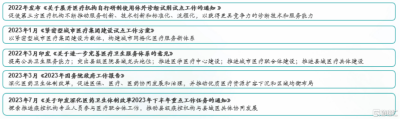

於政策端,國內ICL行業深受“偏愛”。從早前發布的《“十四五”衛生健康標准化工作規劃》,到近期發布的《關於印發深化醫藥衛生體制改革2023年下半年重點工作任務的通知》,規範、鼓勵第三方醫學檢測機構發展的扶持條款不勝枚舉,疊加醫保控費影響,不少醫療機構選擇將檢測業務外包,ICL行業的確定性越發明顯。

圖:部分與ICL有關的政策文件

資料來源:公司資料,格隆匯整理

值得關注的是,近年來政府還陸續出台了《關於進一步深化改革促進鄉村醫療衛生體系健康發展的意見》《關於進一步完善醫療衛生服務體系的意見》等政策文件,積極推進優質醫療資源擴容和均衡布局,推動醫療資源下沉基層市場。

醫學檢測是在醫療資源的重要組成部分,在醫療資源下沉的過程中,必然也伴隨着醫學檢測的下沉。結合政策走向來看,基層醫療市場無疑是一塊相當值得ICL行業挖掘的蛋糕。

面對基層醫療市場這一潛在增量市場,雲康集團早已提前布局。數據顯示,迄今爲止,與雲康集團達成合作的縣域醫共體醫院數量已超過300家,其中不乏標杆項目。以廣東省縣域醫共體典型案例的龍門縣總醫院爲例,公司與龍門縣總醫院聯手打造的‘縣域病理診斷中心’解決了龍門總醫院的病理診斷短板問題,提供了從‘人員-平台-專家-物流’的鏈式服務,從服務品質、檢測回應速度,到專業報告解讀,每個環節都贏得了醫院的高度認可。

按照雲康集團的規劃,未來公司將繼續抓牢龍頭醫院資源、开拓下沉醫療市場,通過加大力度爲醫聯體提供診斷檢測服務業務,深化與醫院共建,豐富產品,提供整體解決方案等方式,獲取市場增量。

結語

雲康集團深耕ICL行業多年,在當前醫療體系中頗有競爭力。具體來看,公司不僅具備覆蓋全國31個省/市/自治區的強大服務網絡,所能提供的檢測項目也在朝着全面、高精尖方向發展。與此同時,公司還擁有能夠提供一體化運營服務的10大數字運營系統,可以在提高自身效率的同時,做到爲合作醫療機構、患者提供便利,實現多贏局面。

頗具優勢的服務規模、技術實力和一體化數字管理運營方案,成爲雲康集團承接醫療機構常規檢測需求的重要支撐。在清晰的發展战略指導下,憑借現有優勢,後續競爭中雲康集團有望將服務滲透進更多醫療機構,爭取到更多市場份額。

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:從2023年中報,看雲康集團(2325.HK)的長期成長性

地址:https://www.breakthing.com/post/94776.html