眼下,港/A市場中報披露已正式收官,筆者發現,臨近尾聲卻依然不乏業績出衆者。其中"快運之王"安能物流在战略轉型一年後,於近日交出了一份出色的答卷,堪稱"史上最佳半年報"。

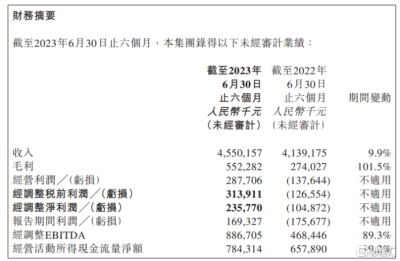

財報顯示,今年上半年,公司總收入同比增長9.9%達45.5億元,毛利較上年同期大漲101.5%達5.52億元,經營利潤和經調整淨利潤均較上年同期大幅扭虧,分別爲2.88億元、2.36億元,上述這些收入和利潤指標均創上市以來半年新高。此外,期內公司經營現金流淨額7.84億元,同比增長19.2%。

可見,經過一年的自我改革和重塑,安能實現了高質量增長,並令其繼續穩坐全國快運"王座"。

"新安能"引領行業回歸良性增長物流業屬於萬億級別的大賽道,但內卷嚴重是現階段影響行業盈利水平的主要矛盾。例如,此前快遞快運等細分賽道長期陷於激烈的價格战,直到2021年"浙七條"出台才有所緩和。但近年來,國內各大快遞企業仍在通過各種方式持續壓降成本,單票價格呈先升後降的趨勢,行業利潤率也隨之不斷收窄。

而相較快遞賽道,快運根植於萬億級的零擔市場,市場潛力遠勝前者,且玩家也相對更少,像安能這樣的全網型快運企業截至目前不到8家,競爭烈度理應更低,這基本也是業內共識。

需要指出的是,國內大部分零擔快運企業都是虧損狀態,而安能是這其中有規模和利潤的少數派,近兩年主要由於外部"黑天鵝"衝擊以及行業競爭激烈,導致業績階段性承壓。實際上,安能的貨運量等核心數據基本保持增長態勢。此外,公司的淨經營現金流多年來也都維持增長趨勢。

而爲了應對外部形勢變化,安能自去年9月起开啓了一場以"利潤+品質"爲核心的品牌战略轉型,實施一系列變革動作---從組織變革,到網絡組織架構調整、運營區組織扁平化,再到今年二季度又先後取消強制包倉、網點貨量罰款,以建設共享共榮的網絡生態。

另外,爲了更好地賦能網點,激發網點潛能,安能還借鑑解放軍傳統的"三三制",創新性地打造以客服、運營和銷售爲支撐的"鐵三角"服務機制,據悉,"鐵三角"要做的,就是以網點價值創造爲圓心,以一线的核心需求和重點工作爲目標,推動平台從管理網點向服務網點轉變。目前,該機制已按照網格化全面下沉和覆蓋所有區域。據了解,受益於此,頭部貨運合作商留存率則從去年底的95.7%提升至今年上半年的98.2%,網絡生態建設得到進一步加強。

據悉,安能現今已經初步完成在战略、組織、產品、價格、渠道等一系列變革,已逐漸搭建起了清晰的變革施工圖,並成爲引領行業走向良性增長的樣本。

向內深耕,改革成效顯著改革之路固然不易,道阻且長,但行則將至。目前,安能的這一系列改革舉措,在令業內喫驚之余,也確實取得了實質性的改善,包括貨源結構、服務品質都得到了進一步優化。

據公司披露信息顯示,今年上半年,公司以"小零擔做毛利、大零擔守成本爲原則",主動清除無效貨量浮沫,中高毛利產品迷你小票(0-70公斤)和小票零擔(70-500公斤)增長趨勢良好,帶動總票數增長14.6%。

與此同時,今年6月,安能物流全程時長兌現率同比提升11.5%,運單時長同比縮短10.1%;十萬件遺失率及十萬件破損率分別同比優化30.1%及28.6%,十萬票投訴率大幅下降58%,客戶體驗顯著改善。

在安能物流創始人、聯席主席、CEO兼總裁秦興華看來,"當前公司已經轉變成了健康的可持續幫助網點掙錢的生態,總部與網點的關系也從簡單的合作模式發展爲共榮模式,這將爲安能業績的可持續增長打下堅實的基礎。"

資料顯示,到今年6月底,安能的貨運合作商及代理商多達2.8萬家,覆蓋了國內約97%的縣、鄉、鎮;同時,安能服務的終端客戶達到500萬,相比上年同期430萬實現大幅增長。可見,安能的網絡生態正處於良性擴容階段,並在多措並舉下,引領行業走上貨主滿意、網絡盈利、生態繁榮的正向循環。

而在這一過程中,安能的快運服務網絡也會被重新烙上幾個核心標籤:即要打造"成本最優、品質最好、時效最穩、服務響應最快、網絡覆蓋最密"的快運公司。而這些改革成果,也將決定安能未來的市場地位---從貨量領先走向綜合實力的絕對領先。

公司方面表示,未來將繼續加大投入,進一步推進以"品質+利潤"爲核心的全面战略轉型,從網點驅動貨量、持續精益管理、培養第二曲线、打造數智化安能、堅持可持續發展等等五個方面入手,保持安能在中國零擔市場的領先地位,並繼續引領市場的進一步整合。

有充分理由相信,在正確的決斷和強有力的執行下,安能與行業越來越好或許只是時間的問題。而安能這份令同樣都足以稱羨的成績單,既檢驗了變革成效,也確認下上修邏輯,並爲全年增增長奠定了有利开局。

零擔快運化潛力依然不小,未來有哪些確定性機會?長期來看,中國物流投資不僅买的產業和消費升級帶動3PL佔比提升的行業,以及細分龍頭份額提升的收益。就細分賽道而言,快運仍是高潛力賽道,是物流領域中的一個結構性機會。

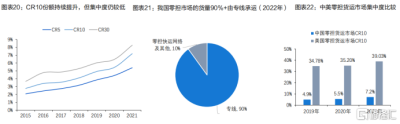

快運根植於零擔市場,而中國目前零擔的網絡化程度較低,未來提升空間仍然不小。公开數據顯示,目前零擔市場體量約1.5萬億元,快運網絡滲透率不足10%。長期以來,安能都扮演着零擔快運化方向。盡管過去幾年市場集中度一直都在上升,但目前這一水平和美國爲代表的成熟市場相比,仍有較大的上升空間。

有機構指出,隨着渠道變革、產業升級,客戶對线上线下一盤貨以及全國一張網需求越來越強,具備網絡化能力的頭部零擔公司市場滲透率或將持續提升,預計網絡型零擔未來5年復合增速爲25%。

近年來,中國物流業整合加快,上市並購層出不窮,例如百世賣掉國內快遞業務、京東物流收購德邦股份,同時行業亦接連掀起一波接一波的上市潮。疊加安能變革引發的"鮎魚效應",快運行業也已進入到新一輪的整合升級期。

具體來講,未來快運企業有哪些比較確定的機會?

首先,從生產端來看,隨着供應鏈柔性化、產業集群地理分布更均衡,全網型快運將更適配新供應鏈業態。由於中國產業集群地理分布較爲集中,尤其是改革开放以來在珠三角、長三角形成了典型的外向型加工業集群,而這種集群也長期在主導了零擔市場的格局,短途化、計劃性的運輸讓區域網絡和專线更加適配生產需求。但隨着中國高端制造業崛起、大型品牌供應鏈布局成熟,一方面供應鏈更趨柔性化,即時性、客制化需求增加;另一方面,部分制造業(如通信設備、電子元件等)布局逐步從沿海向中西部城市遷移,令中國的產業集群地理分布更加均衡,爲快運網絡型發展提供了機遇。

再從銷售端來看,渠道多元化、分銷鏈條縮短,DTC和全渠道分銷將帶來更多快運需求。伴隨電商與品牌的深入發展,越來越多品牌採用线上线下全渠道滿足消費者的需求,品牌直營、產地直達和C2M模式興起,分銷鏈條縮短。商流渠道多元化要求物流服務綜合化,以實現高周轉和標准化履約;而多環節短運距的拼接式物流將被全渠道、一體化物流所取代。

另外,隨着電商銷售渠道持續完善和在线購物習慣日益穩固,零擔品類的網絡化滲透率也在不斷提升,特別是家具、家電這些大件,尤其是近期大力推進的"家電下鄉"等刺激消費舉措,這爲全網型快運企業提供了重要的增長機遇。

政策端,去年4月國家提出建設全國統一大市場,打通流通環節、破除區域壁壘,並強調"建設現代流通網絡","推動國家物流樞紐網絡建設"、"培育一批有全球影響力的數字化平台企業和供應鏈企業"。安能物流這樣的快運領先企業,擁有全網型、樞紐型物流網絡,數字化應用程度也相對更加領先,是優質物流資產,未來在建設全國統一大市場的政策趨勢下有望持續發展。

尾聲鑑於上述,長期來看,零擔快運市場滲透率尚低,安能作爲中國零擔快運龍頭,未來仍大有可爲。另外,未來行業集中化加劇已是業內共識,龍頭有望受益於此趨勢,從而不斷擴大市場份額。安信證券指出,中國零擔貨運行業目前正處於整合期向成熟期過渡的階段。據艾瑞咨詢預測,中國零擔CR10將在10年內由2020年的4.6%提升至34.4%。

目前,整個快運行業正在經歷增長的分水嶺,越來越多的網絡开始從追求規模轉向追求可持續增長。安能無疑提供了一個極具參考價值的範本,同時也揭示出零擔快運行業的新變化,即行業的高維競爭已經开始,能力打造將成爲快運下半場行業玩家們競爭的主題。進入下半場,伴隨行業集中化、零擔快運化趨勢持續演進,像安能這樣准備充分的頭部企業,有望打开新的成長空間。

最後再來看下估值,結合今年上半年業績,可大致測算出安能物流目前的動態市銷率和市現率分別爲0.74x和4.07x,均大幅低於行業均值(以14家上市物流企業爲可比樣本)。再結合機構對於今年盈利預期(經調整淨利4.3億元左右)以同業20-50x的靜態PE來看,安能物流目前64億人民幣的市值,被低估程度可見一斑。

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:轉型變革實現高質量增長!安能物流(09956.HK)交出史上最佳半年報,穩坐"快運之王"寶座

地址:https://www.breakthing.com/post/94901.html