近期,粵海投資公布了中期業績,此前,匯豐的研報曾維持對粵海投資(00270.HK)的“买入”評級。匯豐指出公司盈利復蘇能力較強,而且有穩定的派息紀錄,並將目標價設爲7.3港元,對比當前6.13港元,有近20%的潛在升幅。

粵海投資公布中期財報後,花旗也發表了一份研究報告,同樣給予了“买入”評級,並將目標價設定至8港元。花旗在報告中不僅表示公司中期業績符合預期,同時也指出了粵海投資在分紅方面的穩定性。

接下來不妨具體來看看公司的這份財報呈現了哪些亮點,又暗示了哪些機會?

1、股息連年保持增長,持續兌現股東回報

從花旗和匯豐的研報中可以看出,國際大行普遍看重粵海投資在派息上的穩健表現。

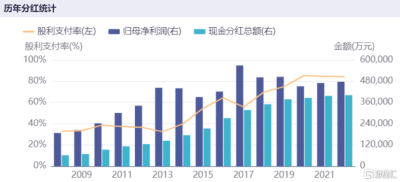

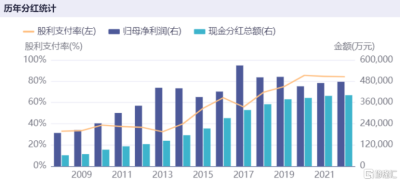

回顧公司過去的派息歷史,可以清晰地看到粵海投資一直持續堅定地執行穩健的分紅政策。iFind數據顯示,2008年至2022年期間,公司每年派息並保持增長,累計現金分紅數額達近350億港元,而且近三年來,公司股利支付率基本也都保持在84%以上。

(來源:iFind)

在資本市場上,有這一持續分紅特質的公司往往更易受到市場的青睞,特別是對於追求長期投資的資金來說。究其原因,一方面,二級市場是一個高度看重確定性的地方。在市場的日常波動和不確定性中,投資者尋求一種可預測的回報方式,以降低投資風險。上市公司持續並穩定地派發股息,爲投資者提供了這種確定性,使其能夠在動蕩的市場中更加從容地做出投資決策。另一方面,穩定的分紅政策事實上也傳遞了公司財務健康狀況以及盈利能力良好的信號,這種信號對於那些尋求穩健回報的長线投資者尤其重要。他們往往也更傾向於將資金投入那些能夠長期保持穩定收入、穩定的現金流以及穩定、可持續派息的公司,因爲這些公司能夠爲他們提供可靠的現金流,同時還能夠抵御短期市場波動的衝擊。

很顯然,粵海投資持續穩定的分紅政策也符合上述特質,展現了公司追求長期主義的一面,也使其能夠持續贏得市場投資人的信任和支持。而能夠保持這種用實實在在的真金白銀回饋股東的姿態,也離不开粵海投資所具備的持續盈利的能力。

究其根本來看,粵海投資擁有一項非常高質量的資產,即30年東深供水項目特許經營權。透過該項目,公司能夠獲得穩定的現金流和回報。這種穩定的資產回報也有助於支持公司的分紅政策。

就今年上半年的情況來看,東深供水項目在對香港供水方面取得了穩健的增長,供水收入從2022年的26.95億港元增長至本期的27.36億港元,增幅達到1.5%,爲公司貢獻了可觀的收入。不過受人民幣兌港元匯率同比下跌6.8%的影響,公司上半年在對深圳及東莞地區的供水收入有所下降。整個上半年東深供水項目的稅前利潤同比下滑了0.4%至22.07億港元。盡管略有下降,但考慮到人民匯率下跌較大的影響,整體表現仍然穩定,這也充分顯示該項目爲公司的持續盈利提供了可靠的基礎。

除了東深供水項目外,公司還在全國多地從事供水、污水處理業務及水利工程業務。上半年,公司繼續保持在此業務上的穩步擴展,總設計供水能力每日達1,600萬噸有余,公司在該板塊的稅前利潤有所提升,其他水資源項目實現收入45.49億港元,實現稅前利潤11.50億港元,較去年同期增加3.5%。

當然,除了水資源業務外,公司穩健的業績增長實際上也離不开其多元的業務板塊布局,下面進一步討論這一點。

2、多元業態布局,助力跨周期發展

粵海投資的業務板塊涵蓋了水資源、物業投資及發展、百貨營運、酒店、能源、道路及橋梁等多個領域。通過不同領域的業務分部實現業務的多樣化,公司在面對市場波動和不確定性時能夠有效分散風險,降低對單一市場或行業的依賴性。

這種多元業務布局的優勢在於,不同領域的業務往往具有不同的市場周期和影響因素。當某個行業受到不利影響時,其他領域的業務可能會繼續表現穩健,從而平衡公司整體的風險。這種抗風險能力不僅有助於保護公司的盈利穩定性,還有助於減輕市場波動對公司的衝擊。

簡單來說,前文已經提到在水資源領域,公司擁有長期經營權,穩定的現金流爲公司提供了可靠的盈利來源。再看到其他板塊,酒店經營、發電和路橋領域也受益於能源需求和旅遊市場的正向波動。

過去在疫情大環境下,可以明顯觀察到一些業務板塊承受了較大的壓力,但如今隨着疫情影響逐漸消退,這些業務板塊也呈現出復蘇的確定性。

其中,酒店持有、經營及管理業務板塊,隨着國內防疫政策的放开,過去三年一直承受壓力的酒店行業呈現良好的復蘇態勢。上半年,粵海投資的酒店持有、經營及管理業務收入增加了73.3%,達到3.02億港元。而稅前利潤達6,190.9萬港元,對比上年同期稅前虧損3,103萬港元,疫情放开後,僅用半年時間就實現了扭虧爲盈。

能源項目方面,過去兩年,受煤價高企及疫情導致供應鏈緊張的影響,盈利也一直承受壓力,今年受惠於煤價回落並逐漸恢復平穩,上半年,粵海能源項目的售電及相關業務收入增加了5.1%,達到8.89億港元。粵海能源上半年的稅前利潤達到了4,448萬港元,同比增幅高達90.3%。

地產板塊粵海投資也傳來好消息。2023年上半年,粵海投資的附屬上市公司粵海置地積極推動銷售及交付,其物業已籤約及交付的總樓面面積實現逆市增長,一舉將其經營活動淨現金流由流出轉爲流入,即現金流入約20.68億港元,而去年同期爲淨現金流出77.88億港元。近100億港元的反彈幅度,這樣的成績在當前的環境下,粵海投資的地產板塊用實際成績證明了其經營風險低的屬性。其穩定的現金流,也支撐了其可以實現穩定、可持續的派息。在可見的未來,其地產板塊也可期待繼續保持良好的趨勢。

通過在這些多元業務領域的布局,粵海投資能夠在不同領域取得業務增長機會,同時降低單一領域風險對公司的影響。這種多元性使得公司也更具增長彈性,能夠更好地應對市場的不確定性。眼下隨着宏觀經濟的復蘇,各項業務板塊進展良好,也爲後續業績的增長帶來了支撐。

3、南下資金積極加碼,業務生態進攻與防御兼具

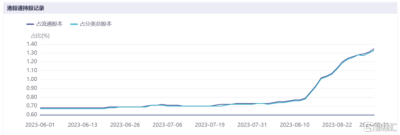

從近期南下資金的動態不難看到,市場資金對粵海投資青睞有加,近六十個交易日,累計淨流入資金高達2.5億港元。

(來源:富途行情)

(來源:iFind)

資金流動的背後,實際上也反映的是市場對確定性資產的追求。一方面,在於市場相關機構及投資者看好公司的基本面和未來發展,對粵海投資的業務前景和長期價值持樂觀態度;另一方面,也在於粵海投資所具備的高股息帶來的安全性,使其成爲當下不確定性持續升溫的市場環境中的稀缺物。

考慮到市場的動蕩以及未來宏觀環境的不確定性,粵海投資憑借其穩定的盈利能力和多元化的業務板塊,實際上也展現了進攻和防御兼具的特質。

一方面,其水務、寫字樓、購物中心以及高速公路等相關業務板塊能夠在市場動蕩時提供穩定的現金流,同時,由此支撐的持續分紅政策也能夠吸引到更多投資者,提升其股價的穩定性。

另一方面,公司多元業態布局下不斷夯實的核心競爭力使其能夠在市場回暖時更好地抓住機遇,實現業績的高增長。尤其是在酒店經營等領域,公司的反彈空間仍然較大,進而不斷鞏固穩健增長的盈利模型,驅動價值重塑。

總的來看,粵海投資作爲一家具有堅實基本面和穩定分紅背景的國有企業,在當前不確定性升溫的大環境下,公司具有了一定的確定性優勢,其業務兼具進攻與防守特質,是市場中難得的優質資產。

隨着公司持續圍繞各業務板塊不斷加固核心競爭力,兌現業績成長和股東回報,公司有望成爲長期投資者持續關注的稀缺對象,後續市場表現以及長期價值增長可期。$粵海投資(HK|00270)$

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:粵海投資(00270.HK):堅實基本面與穩定分紅背後的長期主義

地址:https://www.breakthing.com/post/94908.html