越來越多的人猜測,歐洲央行將以更快的速度縮減其債券投資組合,以確保在其加息周期接近尾聲時保持緊縮融資環境。交易員們押注,隨着緊縮貨幣政策對經濟造成損害的證據越來越多,歐洲央行幾乎已經完成了加息任務。但由於長期實際利率今年未能相應上升,荷蘭國際集團、瑞穗國際和AFS Group的分析師認爲,歐洲央行可能會尋求以更快的速度減持債券。

歐洲央行執委施納貝爾上周的評論加劇了這場辯論。她引用了歐洲央行的分析,該分析顯示,截至8月29日,實際無風險利率——與通脹調整後的歐元短期利率掛鉤的掉期——在整個期限範圍內都有所下降,回到了2月份政策決定公布時的水平。而歐洲央行在2月份之後加息四次,將存款利率調高至3.75%。風險在於,這種趨勢可能會破壞歐洲央行迄今爲控制通脹所採取的措施。

瑞穗利率策略師Evelyne Gomez-Liechti表示,歐洲央行將开始考慮調整量化緊縮(QT)政策,即縮減資產負債表的過程,即使政策制定者下周會再次加息。她說:“加速QT肯定有助於政策進一步正常化,並看到長期利率進一步上升。我認爲,他們將採用微調和更長時間維持較高利率的組合。”

對於荷蘭AFS Group分析師Arne Petimezas來說,現在是從加息轉向加速QT的最佳時機。他說,居高不下的通脹"要求採取從緊的政策立場,特別是在政策仍然寬松的部分——也就是收益率曲线的長端"。

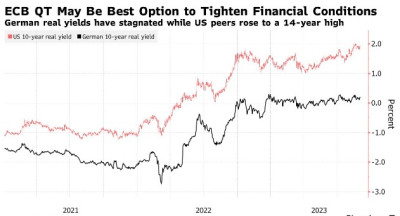

德國與美國10年期國債實際收益率之差已擴大至2022年末以來的最大水平,原因是美國通脹保值國債遭到拋售,而德國10年期國債則變動不大。

目前,以歐元五年期遠期和五年期實際掉期利率衡量的長期實際利率預期在0.48%左右,比2007年全球金融危機前的水平低了約2個百分點。理論上,由於歐洲央行持有債券的構成,QT會影響收益率曲线較長一端。截止到7月份,公共部門債券購买計劃的加權平均期限爲7年左右。

目前,根據其抗疫緊急歐債計劃(PEPP)進行的再投資預計將至少持續到2024年底,即使根據舊計劃購买的債券被允許退出。改變PEPP的難度很大,因爲它也是抵御歐盟內部分裂現象的第一道防线——即防止歐元區較弱國家的借貸成本相對於較強國家躍升得太多。

不過,一些歐洲央行官員已經明確呼籲加大QT的規模。歐洲央行管委霍爾茲曼上周表示,歐洲央行應該很快會討論在2024年最後期限之前結束1.7萬億歐元(合1.85萬億美元)疫情緊急購买計劃(PEPP)。

ING Group NV資深利率策略師Benjamin Schroeder表示:"即將到來的決定可能沒有市場想象的那么直接,如果不加息,鷹派可能希望得到的不僅僅是一個在更長時間內保持高利率的模糊承諾,這意味着新一輪的加快QT辯論。"

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:歐洲央行加息收尾之際,實際利率下滑引發“加快縮表”猜測

地址:https://www.breakthing.com/post/94972.html