翹首以盼的特斯拉財報,終於來到眼前。

對於這份財報,有些已經料到,比如交付量下滑,營收下滑,毛利率下滑,結束了好多個季度的單邊上漲態勢,特別是Q2的交付量早於財報前就已經公布,研究員大致算一下,便可窺見全貌;有些沒有料到,淨利潤居然還能超出預期,同比翻了近一倍。

客觀地說,這是一份平穩的財報,好壞對衝後,市場大致也能夠接受。

但是,在目前仍然錯綜復雜的宏觀經濟形勢下,特斯拉乃至中國的新勢力們,還會像之前那么順利嗎?

01、喜憂參半

首先說一下這個財報的幾個關鍵點。

如市場最爲關注的交付量下滑,這對於長時間習慣了增長模式的特斯拉投資者,是不太容易接受的事實。不過,理性地看,交付量下滑主要是上海疫情的影響,這個問題幾乎所有在中國做生產的汽車廠商都一樣,而且特斯拉股價下跌了如此之多,一定程度上也反映了這個結果。

所以,Q2交付量這個問題其實不用過於敏感,疫情解封後的6月,特斯拉已經出現了強勢反彈。真正存在不確定性的,是下半年或者更長的時間。按照特斯拉自己的說法,手頭的訂單還很多,基本不用擔心生意,而更應該擔憂自己能不能造出車來及時交付,高管在電話會議上也重申了50%的年增長率,盡管明白當中有困難。另外,馬斯克的經營能力,以及特斯拉的執行力也是值得稱道的,典型的證據就是裁員果斷、對供應鏈以及成本的控制,使得特斯拉在Q2如此困難的宏觀環境下,依然能夠取得超預期的利潤。

這可以算是喜的一面。

但是,從歐美高通脹甚至可能出現經濟危機的角度出發,特斯拉的訂單在未來1-2年內還能夠維持這么高,就得打上一個問號了,如果真的發生經濟危機,訂單量必定會有所收縮,營收端的壓力就會浮現,這必然會給公司的增長前景蒙上陰影。

這是憂的一面。

從產能端,特斯拉4家超級工廠的總產能在200萬左右,平均每個50萬輛,現在又傳出上海工廠擴建到75萬輛,滿打滿算也就是215萬輛,按照去年93萬的出廠量,未來要實現每年50%的增長,至少在產能端是具備能力的,當然還要看柏林和奧斯汀工廠的爬坡情況。

而另外兩個較爲受關注的盈利點——FSD和新車型,今年估計都沒有什么值得期待的地方。

關於FSD,馬斯克食言已經很多次,市場基本也麻木了,在個人採訪中,馬斯克也多次承認,很多關注FSD的“曙光”最後都被證明是假的,要真正解決FSD所面臨的問題,其實就是解決真實世界的人工智能問題。說得更直白一點,是要真正實現AI代替人腦,這個事,至少現在看來還沒有誰敢拍胸口,說自己能夠做到的。其實,FSD這種事是非常困難的,試想一下,在一個高速行駛的車裏自動駕駛,出事就是人命觀天,馬虎不得。

所以,估值體系裏如果過於樂觀將FSD納入,那就很可能是估值泡沫。

至於新車型,今年鐵定沒戲,電話會議上說的,9月份能夠看到機器人,但新車型,例如皮卡,得明年才能看到。實際上,即使推出新車型,我也很懷疑特斯拉的產能能否應付得了,尤其是Model 3和Model Y都這么多未完成的訂單,除非新建工廠,否則基本不可能應付得來,即使真的量產,也只是小規模。

特斯拉高管對於新建工廠計劃的回應不多,目前的工作重點還在於兩家新工廠的產能爬坡,導致了市場對於特斯拉未來的增長預期有所弱化,這也是財報公布後股價短暫拉升又迅速回落的原因,很明顯,市場正在重新給特斯拉估值。

從基本面上看,特斯拉沒有太大問題,現在的壓制因素主要來自宏觀經濟,宏觀層面沒有觸底復蘇,特斯拉的股價就缺乏上漲動力,想要回到年初的高峰位置,更加是困難重重。

今年下半年,大概率還是在過去一個多月的區間裏磨來磨去,直到全球經濟有轉機。

02、國內新勢力幾何?

說到特斯拉,就不得不提國內的新能源車企。

現在大家都還沉浸在6月份強勁的銷量數據上,似乎一切都沒什么好擔心的,但是,昨天一個新勢力的調研報告出爐,當中提到下半年會降價促銷,以完成全年的銷售任務。

這個看似不大不小的動作,其實蕴含的信息量非常巨大。電動車集體提價還是幾個月的事,這么快就反轉,可以感受得到車企所面臨的銷售壓力,終極問題就在於,到底新能源汽車是不是如我們所見的樂觀?

當然,這家新勢力的降價促銷實屬無奈之舉,因爲今年時間過半,但銷售任務只完成了1/3,同時該車企還要面對三大新勢力虧損最大這個事實,如果要完成全年任務,等於說下半年的銷量要是上半年的2倍,這個挑战其實是很大的,雖然說下半年的車市才是銷售旺季,但鑑於現在宏觀環境和居民消費力,汽車這種大宗消費品能否繼續維持高增,就存在很多不確定性。同時,很多車企都不斷推出新車去搶佔新能源市場,雖然新勢力們還頭頂光環,但冷暖只有它們自己才知道。

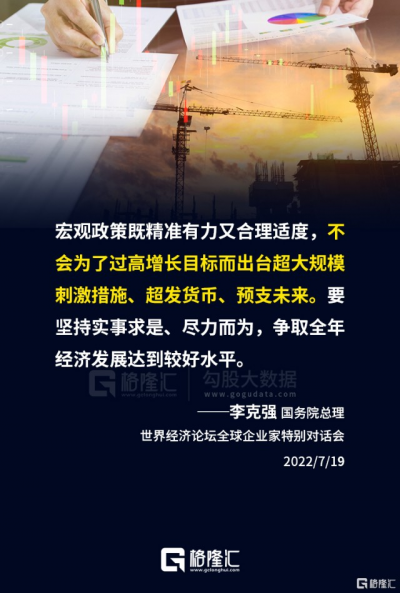

回看5、6月份的電動車爲何銷售強勁回升,其實原因只有一個,政策刺激。如果政策繼續加碼,那下半年新能源汽車的銷售不會有太大問題,不過,從昨天總理的表態來看,下半年的經濟刺激政策即使有,也不會過猛,換句話說,國家對於電動車的刺激,能做到現在這個份上,基本也已經盡力了的,再希望國家拿錢出來就不現實了,何況現在國家財政也面臨很大的壓力,常規的兩個來錢途徑——土地出讓金和稅收,情況如何相信大家也都清楚。

當然,看多者還有一個信仰,那就是搶食燃油車的蛋糕。根據中國汽車工業協會披露的數據,今年上半年燃油車的總體銷量(乘用車和商用車)按年下跌19.1%。更重要的是,燃油車作爲舊時代的代表,幾乎沒有還手之力,只能眼睜睜看着地盤被蠶食。如果按照這個劇本演下去,似乎新能源汽車也沒有值得擔心的,但正如前文所言,燃油車企的變量在於,它們也在迫不及待地擠進新能源汽車賽道,這必然會加劇市場競爭,賽道本身有增長沒錯,但每家的份額能不能增長就不一定了。

對於車企而言,前端有宏觀經濟、居民消費的壓力,又有鋰礦造成的成本壓力,對於下半年,不宜太樂觀。現在,整個港A股新能源汽車板塊都處於回調之中,新勢力們的股價在6月末觸頂之後,已經跌了大半個月,反映的正是這樣一種預期。

今年新能源汽車的整體銷量,市場上的預期大概是550萬輛,現在的股價,基本也反映了這種預期,除非政策上再有動作支持,否則,新勢力們的上漲動力會很弱,頂多就是來回波動一下。

03、結語

眼下的市場,確實缺乏新的主线。

在宏觀經濟未有周期性向上之時,走勢都會反復震蕩,對於投資者而言,這會是相當磨人的一個時期,雖然中間會有反彈,但到一定程度,常常戛然而止,踏空、被套就會經常發生。

作爲極少數擁有廣闊增長空間的行業,新能源汽車一直受到資金追捧,但是資金過度湧入,又往往容易推高估值,造成階段性泡沫,上漲階段獲利容易,但回調階段又很容易套人。如果是長线資金,在低位進入,可以無視股價波動,但是大部分投資者,尤其是散戶,是不可能做到的。

新能源汽車板塊何時再進入上漲階段,今年或者都不容易看到了。因爲要再來一次6月份的上漲,要么像4月份那樣,崩一次,要么經濟重新進入上漲周期,再有,就是成本端出現大幅下滑,例如鋰礦價格大幅回落,而這幾個因素,出現的可能性都不大。

新能源汽車的財報,仍然耀眼,但別被財報騙了,下半年的新能源汽車的股價,還是謹慎爲好。

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:別被特斯拉財報騙了

地址:https://www.breakthing.com/post/9506.html