星標IPO日報 精彩文章第一時間推送

近期,安徽唐興裝備科技股份有限公司(下稱“唐興股份”)向深交所遞交了招股說明書,擬衝刺創業板IPO上市。

來源:官網

毛利率持續下滑

招股書顯示,公司是一家專業從事非开挖成套裝備研發、設計、制造、銷售、租賃和服務的國家高新技術企業。公司主要產品爲頂管機成套裝備,廣泛應用於市政管網、城市軌道交通、地下綜合管廊、油氣管網和引水隧洞等多種復雜地質及應用場景下的掘進作業。 2020年-2022年(下稱“報告期”),公司實現的營業收入分別爲2.31億元、2.78億元、3.23億元,同期實現歸屬於母公司所有者的淨利潤分別爲6415.91萬元、5871.62萬元、6695.52萬元。 近三年內,公司收入雖然持續增長,但是淨利潤卻有所波動。 IPO日報發現,這主要是因爲公司毛利率持續下滑。報告期內,公司主營業務毛利率分別爲44.98%、40.22%和38.60%。 對此,公司解釋稱,公司主營業務毛利率主要取決於產品銷售價格和成本。銷售價格主要受下遊市場需求、行業競爭狀況、產業政策等多方面因素影響;產品成本則受到直接材料、人工成本以及制造費用的影響。未來若出現因下遊行業需求減少、市場競爭加劇等因素導致產品銷售價格下降,或因原材料價格、人工成本大幅上升等因素導致產品成本上升,均可能導致未來公司產品毛利率下降。 同一時期內,同行業上市公司相關業務毛利率平均值分別爲34.50%、33.41%、35.11%。 相比而言,公司毛利率略高於同行業上市公司平均值,但行業均值穩中有增,而公司毛利率卻持續下滑。值得一提的是,公司還有部分利潤是來自於政府補助。 報告期內,公司計入當期損益的政府補助金額分別爲1082.97萬元、1163.44萬元和1423.94萬元,佔同期利潤總額的比例分別爲14.53%、17.18%和19.72%。

投入是否合理

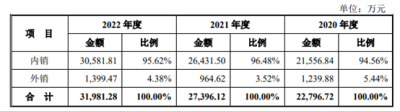

截至招股說明書籤署日,公司控股股東、實際控制人爲唐素文、唐夕明和馬允樹,三人分別直接持有公司31.09%、31.09%和20.73%股份,另外唐素文通過擔任安徽君同、安徽君賢和安徽君爲執行事務合夥人,間接控制公司13.03%的股份表決權,三人通過直接和間接合計控制公司95.94%的股份表決權。 其中,唐素文和唐夕明系兄弟關系,馬允樹與唐素文、唐夕明系表兄弟關系,且三人已籤署《一致行動人協議》,合計控制公司95.94%的股份表決權。 目前,唐素文爲公司董事長、總經理,唐夕明和馬允樹均爲公司董事、副總經理。 報告期內,公司進行過一次增資。 2022年7月27日,唐興科技召开2022年度第一次臨時股東大會,同意股本增加至8443.77萬元。本次增資價格爲13.09元/股。 以此計算,彼時公司的估值約爲11億元。本次IPO,公司擬公开發行不超過2814.5913萬股,佔本次發行後總股本的比例不低於25%。公司擬投入募集資金額4.26億元。 這意味着,如果公司成功上市並實現募資目標,公司的發行估值將達到17.04億元,相較2022年增資時的估值約大漲54.9%。 那么,公司的估值增長是否與業績增長匹配? 報告期內,公司來自境外市場的收入分別爲1239.88萬元、964.62萬元、1399.47萬元,佔比分別爲5.44%、3.52%、4.38%。 據公司介紹,公司主要是將頂管機成套裝備出口至泰國、新加坡、馬來西亞、菲律賓、印度、斯裏蘭卡等“一帶一路”國家。  目前,公司擁有一家海外子公司唐興裝備(馬來西亞)有限公司,主要爲境外客戶提供非开挖成套裝備的設計、制造、銷售、租賃和服務等業務。 2022年,這家馬來西亞子公司收入爲0,淨利潤-80萬元。 綜合上述信息可以發現,公司在海外市場的發展並不算理想。但IPO日報卻發現,公司目前仍在馬來西亞投入建設廠房。 招股書顯示,公司2022年末在建工程余額較2021年末增加5316.18萬元,主要原因系:公司2022年非开挖裝備產業園項目和馬來西亞廠房項目建設投入增加。 那么,這一項目投建是否合理? END

目前,公司擁有一家海外子公司唐興裝備(馬來西亞)有限公司,主要爲境外客戶提供非开挖成套裝備的設計、制造、銷售、租賃和服務等業務。 2022年,這家馬來西亞子公司收入爲0,淨利潤-80萬元。 綜合上述信息可以發現,公司在海外市場的發展並不算理想。但IPO日報卻發現,公司目前仍在馬來西亞投入建設廠房。 招股書顯示,公司2022年末在建工程余額較2021年末增加5316.18萬元,主要原因系:公司2022年非开挖裝備產業園項目和馬來西亞廠房項目建設投入增加。 那么,這一項目投建是否合理? END

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:唐興科技毛利率持續下滑,海外子公司虧損

地址:https://www.breakthing.com/post/95266.html