18A上市公司“停擺”或“賣身”可能在咫尺之間,最晚2024年底前負反饋的多米諾第一塊骨牌將會倒下。

Biotech融資,錢一般會在未來三年花完,隨着外部環境愈發惡劣,如果部分公司選擇砍掉非核心管线,有的時間會再延長一些。第一批未盈利生物公司(港股18A章)IPO的時間普遍在2018-2019年,最長5年時間過去,已然是強弩之末。

去年傳出子公司停擺的邁博藥業,2023年上半年虧損1億元,账上現金等價物僅剩2314萬,短期負債4902萬,已身陷囹圄。也有18A做出選擇,砍掉大部分管线,降低非必要支出,苟住已有現金池。

慶幸的是,仍然有18A公司愿意耗盡最後一滴血,來拼出個未來,無論成功與否,值得尊敬。我們在《誰是第一家現金流枯竭的18A?》分析了开拓藥業的故事,今天來說另一位“勇士”創勝集團。

曾幾何時,創勝集團也是風靡一級市場的明星項目,曾任安進首席科學家的CEO錢雪明博士帶着投資了3.42億美元的一衆明星股東(淡馬錫、禮來、紅杉、高瓴等)風光登陸港股。

(創勝集團管线 來源:公司中報) (創勝集團管线 來源:公司中報)

時過境遷,隨着港股的泥沙俱下,公司市值縮水和流動性困境雙重打擊,讓這家明星企業淹沒在人海之中。2023年上半年,創勝集團交出了最新一份財報:實現收入3608.4萬元,同比增長65.84%;期內虧損2.38億元,同比增加16.45%;研發費用2.08億元,同比增加22.09%。

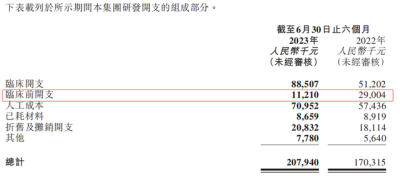

看似平常的中報實際暗流湧動。創勝集團在降本增較上做了不少努力,公司目前主要收入來源CDMO業務實際是爲了“幫補家用”,可惜基數太小;大頭支出研發費用無法壓縮,源自於核心單品CLDN18.2單抗(TST001)進入三期,不得已砍掉了臨牀前研究一半以上的开支;行政及銷售开支僅同比減少90萬元,公司減少了薪金福利支出(可能是裁員),卻未能止住專業機構提供服務的專業費用增長。

本來創勝集團尚未到談論企業“生死一线間”的時間點,截至2023H1,公司現金等價物接近7.6億,加上抵押的存單0.59億和1個億左右的可收回金額(假設存貨全部售出),再加上0.5億的定期,合計近9.7億的可變現資產;考慮到公司有5.4億的流動負債(短期負債3.7億、1.56億貿易及應付账款),並且非固定資產的短期透支有6000萬,綜合扣除下來淨現金不到4億。

按照創勝集團近年淨虧損的幅度,這部分淨現金至少能夠支撐1年半,前提是Claudin18.2抗體(TST001)僅在國內進行臨牀(公司現金消耗最大的就是开三期臨牀,其余管线臨牀在早期)。

9月,創勝集團核心品種Claudin18.2抗體(TST001)啓動全球三期臨牀,該項臨牀計劃入組1050例胃癌患者,其中國內和國際分別入組475例和575例,如果沒有潛在合作夥伴的支持,這項臨牀將加速公司的現金消耗。

從時間維度看,無論是國內和海外三期臨牀的完成都需要2-3年的時間,還沒考慮報產獲批的時間,在這期間,能夠持續支撐創勝集團只有兩種路徑:再融資或者License out,以公司現有市值,可能只有後者唯一的路徑。

不由讓人生疑,Claudin18.2抗體到底有何魅力,能夠讓創勝集團幾乎是“孤注一擲”?

Claudin18.2是一種細胞連接蛋白,被研究者發現在胃癌、胰腺癌、食管癌、巢腺癌和肺癌等其他幾種類型腫瘤中高度表達,擁有較大藥物研究开發潛力。

衆所周知,PD-1免疫單藥療法在諸如胃癌、胰腺癌等瘤種中效果並不盡人意,而Claudin18.2在50%~80%的胃癌患者的腫瘤中表達,且中國是胃癌高發國家,每年新發病例超過40萬例,也吸引了衆多的藥企針對該靶點進行开發。

2022年,共有3家國內藥企分別完成了Claudin18.2相關管线的對外授權,包括禮新醫藥的雙抗、和鉑醫藥的ADC、石藥集團的ADC。

(2022年國內Claudin18.2靶點對外交易 圖源:研發客)

創勝集團的Claudin18.2抗體(TST001)雖然在藥物形式上相比ADC、雙抗略缺乏吸引力,但貴在具備進度優勢。TST001是全球第2款進入三期臨牀Claudin18.2抗體,僅次於安斯泰來。

創勝集團的信心和底氣,不僅源自於進度領先,還源自於安斯泰來的“相對”弱勢。

經盡管目前安斯泰來的Zolbetuximab已經在中美處於報產階段,但在過往已完成的二期FAST研究,Zolbetuximab對於Claudin18.2中等表達(40%≤表達水平≤69%)G/GEJ腺癌患者群治療對比安慰劑未展現出顯著獲益,這也給了後來者一個差異化定位的機會。(2022 SITC大會一項關於中國患者Claudin18.2表達情況的研究表明:在300人的大樣本中,Claudin18.2陽性的患者中僅有26%高表達,絕大部分陽性患者均爲Claudin18.2中低表達。)

不同於安斯泰來的Zolbetuximab,創勝集團的TST001不僅放寬了對入組患者CLDN18.2表達水平的限制(≥10%),在與Zolbetuximab非頭對頭的臨牀數據比較中也展現出Me better的潛力:客觀緩解率ORR(66.7% vs 53.8%),中位無進展生存期mPFS(9.5個月 vs 8.2個月),這兩點優勢有望成爲其在G/GEJ腺癌患者的早线治療市場實現後來居上的利器。

(圖源:新浪醫藥)

另外值得注意的是,本次全球三期多中心臨牀是TST001+PD-1(O藥)+化療一线治療Claudin18.2陽性晚期胃腺癌,對照組爲PD-1抗體+化療的標准療法;可以明確的是,由於前期創勝集團和BMS有着合作協定,後續試驗公司不需要購买O藥。

消化道癌種是O藥的傳統優勢領域,由於Claudin18.2陽性患者中,不少患者同時高表達PD-L1,在Claudin18.2陽性胃癌患者群治療中兩者具備協同優勢,TST001所展現的潛力也有望鞏固O藥在消化道腫瘤的地位。如果TST001有最佳的出海合作對象,那么無疑可能是BMS。

在Claudin18.2靶點开發領域,創勝集團的TST001在國內競爭者數量龐大。

進度最快的無疑是科濟藥業的Claudin18.2 CAR-T,目前已處於注冊性臨牀階段;緊隨其後榮昌生物、禮新醫藥的Claudin18.2 ADC,進度在一期完成或者初入二期的階段。

創勝集團從時間窗口上,顯然是充裕的,但可能要承受全新分子迭代產品療效上的降維打擊。以康諾亞的Claudin18.2 ADC管线CMG901爲例,臨牀1期數據顯示:8例接受治療的Claudin 18.2陽性胃癌或胃食管結合部腺癌患者中,客觀緩解率爲75%,疾病控制率爲100%。

面對琳琅滿目的在研Claudin18.2 ADC、雙抗或者CAR-T,TST001唯二的優勢可能在於“快”和綁定O藥的大腿,建立足夠的先發優勢。

不過,對於創勝集團這樣現金流緊張的18A公司而言,最緊迫而殘酷的第一個問題並不是三期能不能成功,而是你能不能做完三期。

即便海外權益License out,國內完成三期臨牀加上申報上市審批至少需要2年半的時間,那么這個交易首付款保險至少需要解決公司2年左右現金流,而且公司還不能選擇自己商業化。

李泉一首《走鋼索的人》,在這裏似乎無比應景。

誰都不想成爲第一個現金流枯竭的18A Biotech,於是乎,考驗管理層能力和魄力的時候到了。

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:淨現金不到4億的18A,出海耗盡最後一滴血

地址:https://www.breakthing.com/post/95301.html