7月以來,房地產行業認房不認貸、降首付、降按揭等寬松政策相繼落地,基建、建材等板塊信心有所提振,相關產業鏈上市公司業績有望得到改善。

8月21日,海螺水泥(00914)中報發榜後,港股股價一路走高,截至目前累計漲約7%,突破5日與10日均线。績後,裏昂發布研究報告,將2023至25年盈利預測下調8%至14%,以反映需求前景較差及單位毛利率水平較低,目標價從28.1港元下調至23港元。

受水泥行業需求疲軟、水泥價格走低的影響,海螺水泥近年來業績持續偏弱,目前估值處於2020年以來的歷史低位。考慮到潛在的政策支持和水泥板塊已經進入階段性周期底部,基本盤較爲穩健、具備龍頭優勢的海螺水泥是否已經迎來布局時點?

業績持續承壓 Q2盈利環比改善

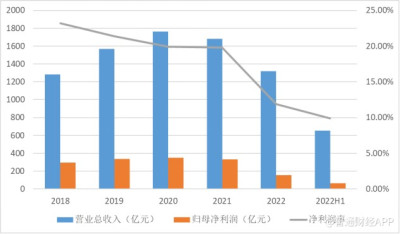

近日,海螺水泥發布截至2023年6月30日止半年度業績。按中國會計准則編制,該集團取得營業收入人民幣654.36億元(單位下同),同比增加16.28%;歸屬於上市公司股東的淨利潤64.68億元,同比減少34.26%;基本每股收益1.22元。

據了解,淡季市場需求不振、水泥平均售價下滑,是拖累業績的主要因素。報告期內,公司自產水泥平均售價同比下降10%至每噸300元人民幣,導致單位毛利率下降15%,同時銷量也同比下跌1.7%。

從近年業績來看,自2020年以來公司業績持續呈現下行趨勢,營收、利潤均有明顯縮水,淨利潤率亦同步走低,主要受到水泥行業近年來行情承壓的影響。

分季度來看,具體而言,海螺水泥2023年第一季度營業收入約313.68億元,同比增長23.18%;歸屬於上市公司股東的淨利潤約25.5億元,同比減少48.2%;歸屬於上市公司股東的扣除非經常性損益的淨利潤約21.55億元,同比減少52.87%;基本每股收益0.48元。

二季度,公司盈利環比改善,實現歸母淨利39.18億元,同比下降20.28%,降幅較一季度顯著收窄,顯現出部分樂觀跡象。

布局骨料增長迅速 龍頭優勢凸顯

據了解,目前,海螺水泥主營業務包括水泥、商品熟料、骨料及混凝土的生產、銷售。

分不同產品线來看,水泥方面,根據市場需求,海螺水泥的水泥品種主要包括42.5級水泥、32.5級水泥及52.5級水泥,產能達3.88億噸。其中,上半年公司42.5級水泥營收約306.62億元,毛利達27.14%,同比下降6.91個百分點;32.5級水泥營收約50.54億元,毛利達32.82%,同比下降2.29個百分點。

骨料方面,2023上半年海螺水泥8個骨料項目順利投產,骨料產能達1.3億噸,新增骨料產能2160萬噸;骨料及機制砂實現營收約16.85億元,毛利達57.55%,同比上升1.78個百分點,成爲2023上半年公司主營業務中唯一毛利率上升的業務。

熟料方面,2023上半年海螺水泥熟料產能達2.69億噸,實現營收約40.25億元,毛利達16%,同比下降13.99個百分點。

商品混凝土方面,2023上半年海螺水泥新增商品混凝土產能780萬方,總產能3330萬方。實現營收約9.77億元,毛利達12.62%,同比下降9.73個百分點。

砂石,是砂、(礫)石、碎石、塊石、料石等材料的統稱,實際應用中也稱作“砂石骨料”。 砂石骨料是基礎設施建設用量最大且不可替代的材料,其約70%-80%的用途爲與水泥、其它添加劑合用以拌制混凝土或砂漿,約20%-30%的用途爲用於鋪設道路基層等。

根據中國砂石協會統計,如果按照混凝土中水泥和砂石骨料1:6的比例來計算,2021年水泥產量23.6億噸水泥對應骨料需求約140億噸,加上用於鋪設道路基層及其他需求的骨料,砂石骨料年用量近200億噸。按照全國市場均價100元/噸計算,骨料年產值超2萬億。

砂石行業和水泥行業關聯性極強,骨料業務正逐漸成爲水泥企業產業鏈延伸、探索新增長點的熱門布局方向。骨料業務的發展取決於砂石骨料礦山資源獲取能力,對公司的礦山資源儲量、資金實力、礦山運營管理能力等都提出了較大考驗。作爲水泥行業龍頭,海螺水泥布局骨料業務具有顯著優勢,同時也將通過水泥骨料混凝土一體化供應的協同效應降低綜合成本。

據公司方面透露,2023年下半年海螺水泥將深耕水泥主業,謹慎推進新建項目,擇優實施項目並購;在產業鏈方面,將大力發展骨料產業,加快商砼產業布局,並向新能源上遊產業延伸,加快新能源產業風光水儲一體化發展,穩妥推進國際空白市場的拓展。

供需兩端走弱 下半年行業不確定性仍存

2017-2018年間,爲緩解產能過剩問題,水泥行業進行供給側結構性改革,全面貫徹實施“錯峰生產”、“停窯限產”等措施。2020年後受到疫情中工程項目施工受阻、宏觀經濟環境趨弱及房地產行業承壓等影響,水泥需求量有所下降。根據國家統計局數據顯示,2022年全國水泥產量21.3億噸,比上年下降10.5%,產量爲2012年以來最低值。

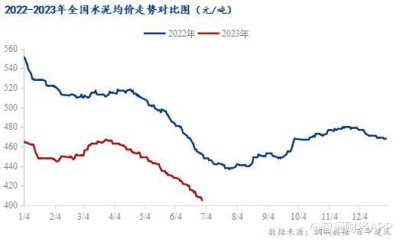

2022年,水泥需求總體表現爲“需求低迷,貫穿全年,旺季不旺,淡季更淡”的特徵。數字水泥網監測數據顯示,全年水泥市場平均價爲466元/噸(到位價,下同),比上年下跌4.2%。

而進入2023年,水泥行業距離復蘇仍然有着不小的距離,上半年全國水泥產量爲近12年以來的同期最低值。有業內分析師稱,下遊需求較差,煤炭價格下滑導致成本端支撐力度減弱,疊加企業間價格競爭,進一步拉低了水泥價格。盡管下半年水泥價格或將迎來季節性反彈,但由於需求恢復緩慢、企業庫位較高,下降的整體趨勢難以等來反轉。

2023年第二季度,需求增速放緩,疊加北方絕大部分水泥企業开窯,市場供應增加,水泥價格持續下跌。根據Wind數據,截至8月23日,全國水泥價格指數爲110.05點,較去年同期下滑超20%;全國熟料價格指數118.84點,較去年同期減少了約15%。

近年來,國內水泥行業集中度較高,龍頭優勢顯著。根據2021年國內部分水泥企業的產能來看,中國建材的水泥產能達51800萬噸,位列全國第一,其次是海螺水泥的產能達38400萬噸,排名第二,佔水泥制造行業規上企業總產能的10.50%,而其他水泥企業的產能均不足20000萬噸。

據了解,從水泥行業相關上市公司整體業績來看,盡管水泥公司普遍業績承壓,但淨利潤降幅收窄,盈利能力有所改善。2023年中報水泥板塊合計營業收入2424.33億元,同比-5.53%,較23Q1降幅略有擴大;歸母淨利潤101.12億元,同比-52.30%,降幅較23Q1收窄;水泥板塊毛利率和淨利率分別爲16.07%/4.20%,分別較23Q1提升3.42和3.94個百分點。

小結

展望下半年,多地新工程啓動招投標,基建需求穩定托底;房地產开發投資、房屋新开工絕對規模仍處低位,但隨着各地政策"認房不認貸”等支持政策出台,房地產行情有望迎來回升。在需求預期企穩的前提下,估值處於底部的水泥板塊下行空間有限,而從市場層面來看,盡管出現一定樂觀因素,投資者觀望情緒仍然較爲濃厚,海螺水泥股價與業績的拐點或許還需要更多時間。

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:中報淨利再降三成,海螺水泥(00914)拐點何時到來?

地址:https://www.breakthing.com/post/95485.html