圖片來源@視覺中國

近日,據創業板上市委公告,體外診斷企業杭州微策生物技術股份有限公司(簡稱“微策生物”)將於7月25日首發上會。

招股書顯示,微策生物自2013年8月成立以來,專業從事POCT產品的研發、生產與銷售,主要產品爲血糖/多合一測試條及免疫檢測試劑等。公司建立了生物傳感電化學、免疫和分子三大技術平台,各平台POCT產品涵蓋數十種檢測項目。

全球新冠疫情爆發後,微策生物迅速推出新冠病毒檢測試劑盒產品,助推了免疫平台業務的快速發展。截至2021年末,該業務收入佔比已達77.11%,幫助公司實現歸母淨利潤12.63億元。

注意到,盡管新冠檢測業務助推公司業績快速增長,然而與同行相比,其毛利率略微遜色,競爭優勢並不突出。同時,由於出口外銷收入超9成,導致公司在面對海外政策監管及匯率波動時,抗風險能力較弱。

新冠助推業績增長,毛利率卻不及同行

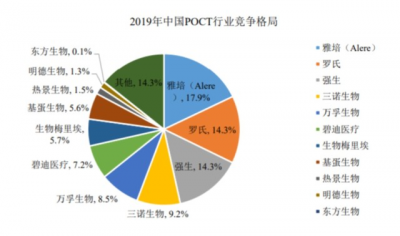

目前國內POCT市場中,跨國巨頭仍佔據着主導地位,國內企業規模相對較小且集中度遠不及國外品牌。根據相關統計數據,國內POCT市場份額中,國外品牌佔60%,國產品牌僅佔40%。

數據來源:中信建投證券

招股書顯示,微策生物是國內少數幾家同時擁有生物傳感電化學及免疫平台並實現產品規模化銷售的企業之一,具有獨特的優勢和一定的行業地位。與上述POCT領域的國內上市公司相比,公司成立時間較晚、銷售規模較小、市場份額較低。

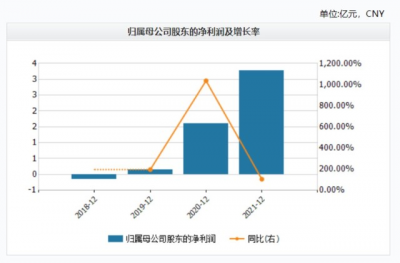

報告期內,微策生物業績增長較快,最近三年分別實現營業收入1.69億元、6.72億元和12.63億元,年復合增長率達173.81%;實現歸母淨利潤分別爲0.14億元、1.6億元和3.28億元。值得注意的是,2018年公司歸母淨利潤爲-1458.68萬元,2019年起公司开始扭虧。

歸母淨利潤情況,來源:Wind

歸母淨利潤情況,來源:Wind

財報數據可以反映出,公司業績的快速增長,離不开全球新冠疫情的催化。

2020年以來公司免疫平台的主要銷售產品爲新冠病毒檢測試劑盒,該業務收入佔比從2020年的69.74%上升至2021年的77.11%。而在新冠疫情爆發前的2019年,該公司營收幾乎全部來自於血糖監測業務。

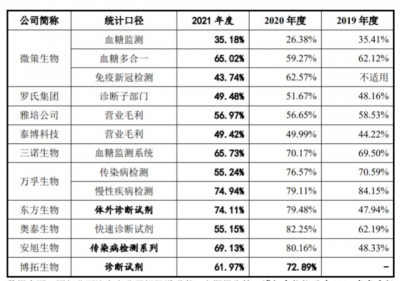

然而,與同行可比公司相比,微策生物各項主營業務的毛利率卻略顯遜色。

在微策生物還未涉及新冠檢測業務的2019年,公司超過97%的收入來源於血糖監測,該業務的毛利率在爲35.41%,遠低於同行可比公司三諾生物69.5%的毛利率。而2020年和2021年,公司血糖監測業務的毛利率較2019年不升反降。

同行可比公司毛利率,來源:招股書

2021年,對公司收入貢獻率最高的新冠檢測業務,其毛利率爲43.74%,在同行可比公司中墊底,較2020年下降了近19個百分點。

關於公司新冠檢測產品毛利率低於同行業上市公司的原因,微策生物表示,主要系同行業上市公司新冠檢測產品的生產環節從抗原抗體等原材料自產或部分自產开始,單位成本較低。公司受產能限制,新冠檢測產品生物原料自有產能遠不能滿足銷售訂單需求,故相關原材料主要對外採購,生產環節較短,單位成本較高。

按照微策生物預計,在費用率等其他因素不變的情況下,假設公司主營業務毛利率下降1個百分點,公司最近兩年的利潤總額將分別下降3.21%和3.29%;假設公司主營業務毛利率下降5個百分點,公司最近兩年的利潤總額將分別下降16.03%和16.47%。

微策生物在招股書中明確:“隨着市場競爭日趨激烈及供需趨於平衡,公司新冠檢測試劑盒產品的銷售單價將呈下降趨勢。”

曾因“假陽性”召回346萬份檢測產品

2020年12月22日,由於收到了若幹個關於新冠病毒檢測產品假陽性的檢測結果投訴,法國國家藥品與健康產品安全局(ANSM)向微策生物發出了關於新冠病毒抗原快速檢測試劑盒(Viva Diag SARS-CoV-2Ag Rapid Test)的產品召回通知。

2020年12月31日,微策生物於啓動召回法國地區的相關新冠病毒抗原檢測試劑盒,並向歐盟其他客戶提出了上述三個批次產品的召回通知。截至2021年4月,上述召回程序已完成。

據了解,此次產品召回的原因,主要是在三個銷往歐盟地區的新冠檢測產品批次生產過程中,存在操作工違反標准操作規程、未按時對切割設備刀片進行清潔的情形,該風險環節可能導致相關批次部分產品的檢測出現假陽性結果。

召回事件對微策生物在法國地區的經營業績造成了一定的影響。

此次召回產品共計346.11萬人份,召回產品導致公司退還客戶貨款並賠償運保費用損失共5,603.35萬元,致使公司2020年度利潤總額因此減少4,330.83萬元。

招股書顯示,微策生物2021年銷售額50萬元以上的退出客戶共23家,其中有4家客戶系因法國召回事件與公司中止合作。據悉,召回事件導致公司2021年以來未再有來自法國地區的新冠檢測試劑盒產品銷售收入。

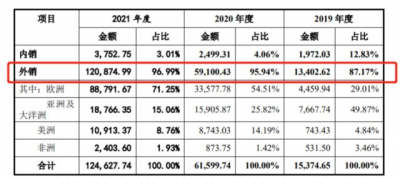

值得注意的是,微策生物產品以外銷爲主,歐盟各成員國及認可CE的國家是公司境外銷售的主要市場。

報告期各期,公司主營業務收入中的外銷收入佔比分別爲87.17%、95.94%和96.99%,佔比較高。

公司解釋稱,2020年起,公司外銷收入佔比進一步提高,主要是隨着境外新冠疫情爆發,該公司推出的新冠檢測試劑盒收入大規模提升且該類產品均銷往境外所致。其中,銷往歐洲的收入佔比提升明顯,由2019年的29.01%增至2021年的71.25%。

主營業務收入按地區分析,來源:招股書

注意到,由於歐盟的新法規IVDR將於2022年5月26日正式實施,如果微策生物提交的技術文檔資料因未滿足IVDR要求,而使得部分產品認證時間超過預期甚至無法取得證書,將對微策生物未來在上述地區的業務开展造成不利影響。

此外,出口外銷爲主的模式,決定了微策生物要承擔更多匯率波動的風險。

截至報告期各期末,公司外幣風險淨敞口分別爲7,798.58萬元、10,553.60萬元及40,361.33萬元。

微策生物表示,公司於報告期內美元兌人民幣的匯率波動幅度較大,若未來出現極端的匯率波動,將可能給公司造成較大的匯兌損失。

(本文首發,作者 | 馬瓊,編輯 | 孫騁)

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:微策生物上會在即:近8成收入來自新冠檢測,產品曾曝出假陽性 | IPO速遞

地址:https://www.breakthing.com/post/9596.html