從歷史看,回購大增往往是中期市場底部的一個領先指標,而回購潮後港股均能企穩反彈。

7月19日,人工智能軟件公司商湯科技(0020.HK)進行了上市後首次回購,共回購670萬股,涉資1,407萬港元。受消息刺激,公司回購後第一個交易日的股價收漲約11%,盤中漲超15%。

此前,商湯科技股價在解禁影響下承壓,但隨着估值回調以及流通股數量增加,爲其他的機構投資者等長线資金進入創造了良好的條件。

進一步考慮到商湯科技即將進入港股通,屆時內地資金能直接配置,其股價走勢有望擺脫短期的技術性賣壓,逐步回歸公司基本面。

一、回購潮後的修復行情,首選科技板塊

今年以來,在美聯儲加息、地緣局勢以及疫情等因素影響下,港股走勢震蕩,基於科技股估值容易受到中長期利率上升的影響,因而成爲了市場的主要拋售對象。

面對低迷的市場環境,上半年共有149家港股公司進行回購,遍及各行各業,科技、保險、醫藥行業爲主力。以騰訊爲例,在疫情拖累市場氛圍下,2月中至3月中旬期間,騰訊股價跌幅一度逾30%,此後,騰訊火速啓動回購,今年以來共進行37次回購操作,總回購量逾2,600萬股,目前股價較當時最低位反彈逾10%。

一般而言,回購數據承載了管理層對公司未來展望和當前估值的判斷,而港股出現大規模回購,可見產業資本普遍認爲公司價值被嚴重低估。

事實上,短期股價波動可能會出現極端情況,但拉長時間线來看,遲早會回歸價值本身。

根據海通證券研究顯示,港股從2005年以來共經歷五輪回購潮,均始於市場已經出現較大幅度的下跌以及估值達到較低水平,但歷次回購潮之後港股往往企穩回升,後續恆生指數和恆生科技指數均能帶來較好的回報,1 年後平均累計漲幅分別爲 19.0%和 52.9%。

具體到板塊上,信息技術板塊在回購潮之後表現最好,在回購潮結束後1個月內平均漲跌幅相對恆指平均漲跌幅爲 1.6%/1.8%,3 個月爲 21.5%/12.3%,半年後爲 38.1%/21.3%,1年後爲 70.3%/48.2%。

歸根究底,一方面在於科技行業增長前景穩健;另一方面,科技創新不斷打开新的增長空間,有利於業績和估值的提升。因此,基於行業具有良好的成長性和發展潛力,一直爲市場資金青睞的重點。

參考今年以來的指數表現,每次市場情緒得到修復之際,以科技爲主題的納指、恆生科技指數等彈性最大。

然而,估值修復最根本的還是要立足企業基本面。作爲恆生科技指數的一員,商湯科技的AI業務具有廣闊的發展前景,這既讓公司成爲市場稀缺的AI標的,也構成了其持續成長的基礎;而受解禁影響股價進一步承壓下,或將有更大的修復彈性。

從行業狀況來看,經過近年的快速發展,AI技術已成功走出實驗室並在商業化方面取得較大突破,場景融合能力不斷提升,在各行各業的應用拓展持續提速,可預期市場規模將進入高速增長階段。

AI通過賦能,對產業進行智能化、自動化和無人化改造,助推企業提質增效,促進其高質量發展。

與此同時,AI激活了很多原本與數字技術毫無關聯的傳統產業,通過產品、商業模式等創新爲其創造新增量,並爲經濟發展注入源源不斷的活力。

這也意味着,AI不僅是賦能者,同時也擔負着改變產業模式和格局的使命,在與各產業相互促進的關系下, 將會更加深入地融合並協同發展,因此在市場前景上可以展望得更遼闊。

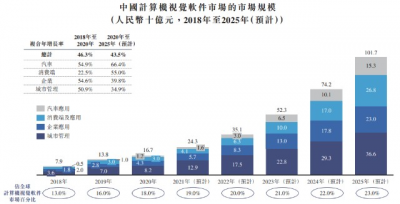

根據沙利文報告,中國計算機視覺軟件市場預計於2025年將達到1,017億元,自2020年起的復合年增長率爲43.5%。按2020年收入計,商湯科技爲亞洲最大的人工智能軟件供應商及中國最大的計算機視覺軟件供應商,有望更大程度受益於行業持續高景氣度。

從另一角度看,目前商湯科技股價已偏離了其實際價值,不能合理反映公司的經營狀況、行業地位以及研發實力,同時基於對未來發展前景的信心,公司啓動了回購,提振投資者信心。

二、全年業績維持增長,硬科技長期價值未變

2021年,得益於國內推動科技創新以及數字基建建設加快,商湯科技的AI技術量產能力實現進一步突破,AI技術與實體經濟加速融合,助推其全年業績持續增長。

2021年商湯科技總收入同比增長36.4%至47.0億元,毛利率爲69.7%。與此同時,公司保持着穩健的財務水平,持有淨現金達215億元。作爲對比,科創板上市的AI企業雲從科技,於2021年實現營收10.7億元。

商湯科技四大業務板塊中,智慧城市和智慧商業爲營收增長的主要驅動力。

期內,智慧商業實現營收19.58億元,同比增長31.8%;智慧城市的收入爲21.43億元,同比增長56.5%;智能汽車實現營收1.84億元,同比增長16.3%;智慧生活實現營收4.2億元。

隨着四大板塊爲商湯科技沉澱更多的AI應用場景,其龍頭地位亦得到進一步加強。

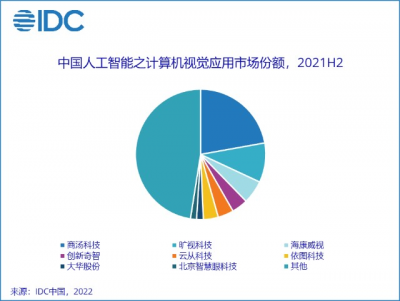

根據IDC最新發布的《2021H2中國人工智能市場》報告顯示,2021年下半年,中國人工智能之計算機視覺應用市場中,商湯科技市場份額維持第一名,由2020年下半年的18.4%增至22.2%。

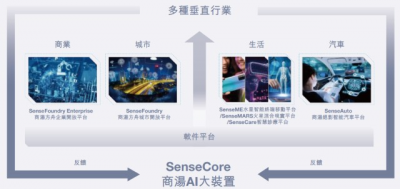

這一切的背後,均是以商湯打造的AI大裝置SenseCore作爲基石,通過底層技術研發,全面滲入城市生活城市管理、企業服務和個人生活中的各個領域和場景。

對賦能型科技平台公司來說,其優勢不外乎技術強度和厚度。截至2021年底,商湯科技累計擁有11,494件全球專利資產,相較於2020年底增長96%,其中78%爲發明專利。

近年來,隨着AI應用場景不斷湧現以及創新應用層出不窮,越來越多的長尾需求出現,但基於其出現頻率較低,缺少足夠的數據進行模型訓練,因此成爲AI產業化應用的一大痛點,例如在自動駕駛上,事故危害性高,場景容錯率非常低。

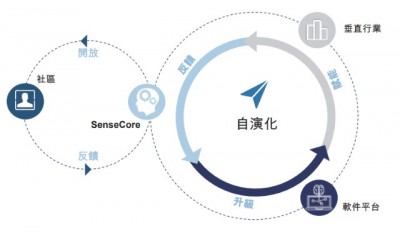

商湯科技的SenseCore則可以推動通用型技術的研發,以低成本、較少數據、大規模生產特定場景模型,從而解決長尾應用的需求問題,並有望將其高頻應用轉化爲業務增長突破點,生產迭代出更多長尾應用,提升AI技術價值的釋放。

簡單來說,SenseCore讓AI模型生產擺脫了傳統定制开發的手工作坊式,實現了工業化量產,爲AI賦能百業提供了可能性,也讓AI模型在生產中真正發揮生產力作用,形成應用價值的商業變現。

值得關注的是,SenseCore輸出的AI算力規模全球領先,不但爲商湯科技構築競爭壁壘,其規模效應亦逐步顯現,助力公司實現運營效益不斷優化。

截至2021年底,商湯科技通過SenseCore生產出的商用模型數量達34,000多個,相較於2020年底增長了152%,同時亦讓公司AI研發的人效逐年提高,2021年研發人員每人年均生產的商用模型數增至5.94個,相較於2020年提高了72%。

這意味着,在SenseCore的支撐下,商湯科技的AI模型產量越大,邊際成本將遞減,後續利潤釋放潛力大。

三、結語

近日來,商湯科技的大額解禁對股價形成巨大向下壓力,但理性看待,解禁不會影響公司的基本面,只是對短期的情緒面、資金面有影響。

目前來看,基於商湯科技的領先地位、商業化持續落地和技術儲備不斷加強,多家券商仍持續看好公司,對其維持增持評級。

其中,海通證券認爲,公司能夠廣泛布局並取得領先的核心優勢,在於其基礎算法生產能力和規模化多行業覆蓋能力,以SenseCore + AIaas賦能行業客戶,讓其龍頭優勢顯著,在行業未來的快速發展中有望獲得更大的主導權與競爭優勢。

光大證券則認爲,SenseCore集算力、平台、算法三位一體,助力 AI 模型生產的“量效齊升”,賦能多個垂直賽道,有望逐步拓展新興商業模式實現商業化加速,具備一定先發優勢和高行業壁壘。

換個角度來說,對於有長期價值的公司,解禁引發的下跌未必全是壞事。早前高管自愿承諾不減持,亦印證了對商湯科技價值的堅定信心。

可期待的是,在充分換手後轉成新的機構投資人持股,加上啓動回購以及即將進入港股通,均有助於進一步緩解賣壓;隨着公司基本面持續向好,亦將爲後續價值修復打下基礎。

- 商湯-W(00020)

- 騰訊控股(00700)

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:港股掀回購潮,見底信號顯現,商湯(0020.HK)回購後大漲14%

地址:https://www.breakthing.com/post/9607.html