內地新冠疫情自6月受控,政府繼續支持內需穩經濟,而貼近民生所需在消費品領域中較具韌性。旺旺(0151)在行業具有一定知名度,近年在乳品及飲料的銷售持續增長。截至2022年3月底止年度,集團營業額239.85億元(人民幣,下同),按年上升9%,純利增加1.1%至42.03億元,營運利潤倒退4.9%至54.57億元。面對部分原材料及包裝材料價格高企,成本壓力增大,整體毛利率下跌3.4個百分點至44.8%。

2021/2022年財年,集團的乳品及飲料類收益上下半年均實現雙位數成長,年度收入按年上升16.9%至128.73億元,佔總收入的53.7%,毛利率減少2.9個百分點至46.7%。期內,佔乳品及飲料類收益逾90%以上、核心產品「旺仔牛奶」,其收入按年增加18.4%。去年度,米果類收益按年持平至55.92億元,佔總收入的23.3%。休闲食品的收入上升1.6%至53.97億元,佔總額的22.5%,分部毛利率下跌3.5個百分點至44.2%。

發展新興渠道效益漸顯

集團目前加強發展新興渠道,其中B2B模式包括與各類電商平台的合作、母嬰渠道、OEM代工和特通渠道等;B2C模式,主要包括旺旺线上自主運營的官方旗艦店及线下運營的自動售貨機、主題門店等。雖然新興渠道仍然處於投資期,但2021財年,新興渠道收益保持較快增長,佔集團整體收益比已近雙位數。新興渠道收益近4成的收益來自新品。至於海外市場,下半財年的收益較上半財年有顯着性改善,實現中高個位數增長:另外越南工廠預計今年中期正式投產,其他東南亞新設分公司已陸續开始運營。

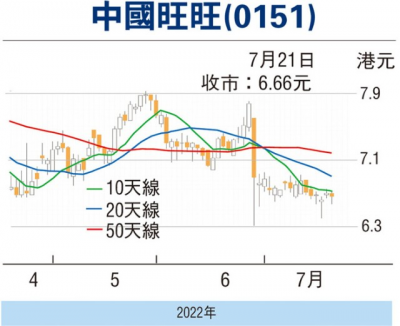

擬派末期息每股2.1美仙,另派特別息每股2.94美仙,連同中期息0.83美仙,全年共派息5.87美仙。走勢上,6月29日呈「大陰燭」下跌,期後股價橫行整固,目前失守各主要平均线,STC%K线續走低於%D线,惟MACD熊差距收窄,可考慮6.5元(港元,下同)吸納,反彈阻力7.3元,不跌穿6.3元續持有。(筆者爲證監會持牌人士,並無持有上述股份)

本版文章爲作者之個人意見,不代表本報立場。

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:旺旺整固後有望再上

地址:https://www.breakthing.com/post/9617.html