圖:贛鋒鋰業(01772)

近年來,由於電動汽車行業的爆發式增長,帶動動力電池裝車量亦一路攀升。市場知名機構預計,新能源電動車的滲透率仍在進一步加速提升,有望從目前的約27%提升到2030年的約73%,隨之而來的,對動力電池的需求中長期仍是行業發展的強勁驅動力。

中期盈利增逾4倍

贛鋒鋰業(01772)近期發布2022年上半年盈喜預告,預計歸屬股東淨利潤72億元(人民幣,下同)至90億元,同比增408.2%至535.3%。主要得益於新能源行業的高速發展引起市場對鋰鹽產品的需求持續增長,以及鋰鹽價格維持在較高水平。另外,上半年部分地區疫情導致新能源車產業鏈上的一些相關制造廠出現不同程度的停產、減產,疫情恢復後必然會加大力度追趕早前落下的生產進度,以及在各類政策的支持下,疫後市場需求?復蘇也會進一步提升需求。

集團積極加強上遊鋰資源布局並擴大產能。爲了配合下遊新能源汽車和儲能行業快速增長的需求,集團積極在全球布局鋰礦資源。據近期公告,集團計劃以不超過9.62億美元的對價收購Lithea公司,其主要資產是位於阿根廷薩爾塔省的鋰鹽湖項目(簡稱PPG)。項目總資源量達1106萬噸碳酸鋰,兩個礦區一期規劃產能約爲3萬噸碳酸鋰。近日,集團與四川省達州市宣漢縣政府達成合作意向,後者支持集團建設鋰輝石提鋰年產5萬噸的電池級基礎鋰鹽項目。兩個項目若果進展順利,有助於保障集團長遠穩定發展,提高核心競爭力和盈利能力。

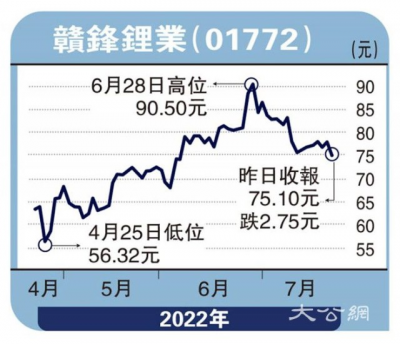

集團股價近期曾達到階段性高位後回調,加上陷入內幕交易事件令市場有所忌憚,不過據市場消息,涉及的交易持股時間不長,金額也不大,不會對集團運營構成重大影響,相信行業的中長期趨勢不會因此改變,回調正帶來吸納機會。目前集團預測市盈率約爲9.6倍,幾乎爲最近三年的最低水平,投資者可以考慮於保力加通道底附近約72港元逢低吸納,先上望前一個高位約91港元,確認跌穿6月低位約66.7港元參考止蝕。

(作者爲招商永隆銀行證券分析師、證監會持牌人士,並無持有上述股份)

- 贛鋒鋰業(01772)

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:力拓上遊鋰資源 72元吸納贛鋒

地址:https://www.breakthing.com/post/9631.html