車市寒風陣陣,上遊車企的經營壓力亦傳導到了汽車經銷商行業。作爲國內頭部的汽車經銷商集團,2023年上半年永達汽車(03669)盡管營收仍略有增長,淨利卻同比大降近四成。

近兩個月以來,據公司公告顯示,永達汽車多次大舉回購,體現出了公司穩定股價的決心。但從實際效果來看,自2月以來,公司股價持續下行,今年已從最高點6.93港元跌至3港元附近,跌幅近六成。

此前,已有投資機構相繼下調永達汽車的盈利預測,並指出公司後續業績仍在相當程度上取決於行業復蘇前景、主要汽車廠商的返利等因素。

行業低迷拖累業績下滑 中期淨利大降近四成

公开資料顯示,永達汽車是中國領先的乘用車經銷商和綜合性服務提供商。公司擁有廣泛的全國性4S經銷店網絡。公司專注於豪華及超豪華品牌(奔馳、奧迪、寶馬、雷克薩斯、豐田等)。公司一直致力發展一站式的經營模式,提供新車銷售,售後產品及服務;提供零部件、汽車用品、維修及保養服務、汽車美容服務;以及其他汽車相關業務,二手車業務、汽車保險業務及汽車檢測服務。

從近年業績來看,自2022年开始,永達汽車業績已呈現出下滑勢頭,這與汽車行業全年的整體走勢保持一致:受經濟下行、新冠疫情多點散發、國Ⅵ排放法規切換等多重因素疊加影響,2022年我國商用車市場大幅下滑,產銷量分別爲318.5萬輛和330萬輛,同比分別下降31.9%和31.2%。

對汽車經銷商來說,全國範圍內的4S店出現不同程度的閉店、產品供應節奏被打亂,引發門店客流大幅下滑和物流不暢,均使得公司業績承壓。

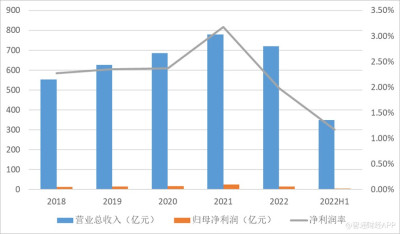

據智通財經APP了解,具體而言,2022年,永達汽車營業收入約爲720.2億元(單位爲人民幣,下同),同比下降7.6%;淨利潤約爲14.86億元,同比下降43.2%。

2023年上半年,公司營收小幅增長,同比增長11%至348.62億元,淨利潤約爲4.25億元,同比下降38.9%,每股基本盈利人民幣0.21元。派每股股息0.105元,上年同期不派息。

相比2022年全年業績,上半年公司的新車經銷業務有所回暖,截至2023年6月30日止6個月的新車經銷收入爲人民幣270.43億元,較去年同期增長6.5%;二手車業務則延續快速增長的勢頭,報告期內二手車經銷收入爲24.52億元,較去年同期增長74.3%,二手車交易量爲41084台,較去年同期的31454台增長30.6%。

不過,從收入結構來看,截至最新披露日期,新車銷售收入仍佔總收入的75.8%,售後及其他業務收入爲61.89億元,佔總收入的17.3%,而增長最快的二手車經銷業務收入僅佔總收入的6.9%。2023年上半年,公司所有品牌新能源汽車銷量達到16240台,同比增長116.5%,佔整體銷量18.0%。

汽車終端銷售略顯疲態,也導致公司庫存有所增加。永達汽車存貨主要包括新車、二手車及零配件,上半年公司存貨爲40.55億元,較2022年同期庫存增長15.7%;存貨周轉天數較去年同期增加了0.7天至24.4天。

燃油車VS新能源:經銷商“夾縫求生”

2022年初,永達汽車提出了要以豪華車、二手車、新能源汽車三根增長曲线拉動公司發展的總战略。但從眼下局勢來看,傳統的燃油車正在價格战中受挫,而新能源汽車盡管方興未艾,但所佔收入比例較小,且轉型過程中亦是困難重重。

走出疫情影響,汽車制造與經銷行業的“春天”仍遲遲未到。2023年上半年,盡管消費有所復蘇,但2022年底的購置稅政策提前透支了一部分需求,加上一月的春節假期,致使今年一季度的新車銷量同比降低。

二季度,隨着地方政府加大出台促消費政策,新車銷量達到峰值,但價格明顯下探。在燃油車需求大幅萎縮、庫存高企的壓力下,車市“價格战”愈演愈烈。根據中國汽車流通協會發布的《2023年上半年全國汽車經銷商生存狀況調查報告》,上半年經銷商新車銷售利潤佔比大幅下滑,由2022年底的19.7%大幅下滑至4.9%。

一衆上市汽車經銷商交出的中報亦反映了汽車行業慘淡的圖景。據智通財經APP了解,大部分上市汽車經銷商集團出現了不同程度的收入、盈利雙降。其中,僅有約24.9%的經銷商完成了半年度銷量目標, 50.3%的經銷商在上半年錄得虧損,14.5%持平,僅有35.2%取得盈利。

燃油車風頭不對,很多汽車經銷商开始轉投新能源的懷抱。不過,進軍新能源的試錯成本也不可忽視:由於新能源品牌大多都是獨立建網,即使是銷售網絡廣泛的老牌汽車經銷商,也往往需要重新投入建店成本。

在新能源汽車業務线上,永達汽車已於2022年自建新开業了36家品牌網點,其中有23家是獨立新能源品牌,而在新增授權方面,全年共計獲取28個獨立新能源網點授權,獨立新能源品牌總網點36個。

截止到2023年上半年,永達運營的網點共計260家,已授權待开業網點9家。從品牌結構分析,豪華品牌佔比63.1%,中高端品牌佔比17.7%,獨立新能源品牌佔比14.6%,永達二手車商城佔比4.6%。

在多項利好政策密集出台的背景下,新能源車顯得“風頭正勁”。2023年6月,多部門聯合發布《關於延續和優化新能源汽車車輛購置稅減免政策的公告》,再次延長了新能源汽車免徵車輛購置稅政策;北京、山東臨沂、廣東廣州等相繼發放新能源車補貼及消費券,部分地區補貼可達1萬元。

據智通財經APP了解,據中汽協數據,2023年上半年中國新能源車總銷量374.7萬輛,同比增長44.1%,較2022年同期1.2倍的增速大幅放緩。與之相對應的,新能源汽車滲透率也從2022年同期的21.6%提升至28.3%。

然而,“紅紅火火”的表象之下,新能源車企虧損態勢仍在延續。2023年上半年,在一衆“造車新勢力”中,僅有理想汽車(02015)實現盈利,並成爲繼比亞迪和特斯拉之後第三家能夠連續保持季度盈利的新能源汽車企業。

在大部分新能源車企“賠本賺吆喝”的背景下,即使不考慮轉型新能源的試錯成本,也很難說汽車經銷商能夠在渠道方面分得多少利潤。

從目前的情況來看,除了以特斯拉爲代表的直營模式,授權經銷模式中主要分爲代理制和傳統的經銷商模式。在半授權的代理制中,盡管4S店依舊可以從銷量中賺取傭金,但利潤較大的售後維修板塊卻掌握在汽車制造商手中。

另一方面,受到降價潮的影響,消費者持幣觀望情緒濃厚,新能源車的銷售並未讓經銷商庫存壓力得到明顯改善。汽車流通協會新一期“中國汽車經銷商庫存預警指數調查”顯示,6月經銷商庫存預警指數爲54.0%,同比上升4.5個百分點,仍位於榮枯线之上。

多重不確定性的影響下,永達汽車的全年業績仍存在不可忽視的下行風險。

小結

身爲汽車經銷商,永達汽車與上遊汽車制造業可謂是“一榮俱榮,一損俱損”。而在汽車產業轉型“陣痛”的關鍵階段,汽車流通渠道業態也將迎來新的變革。如何把握傳統燃油車與新能源的平衡、在大市承壓中尋找新的利潤增長點,將成爲擺在永達汽車面前的重要命題。

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:新能源“遠水不解近渴”,永達汽車(03669)進入“換擋降速”期?

地址:https://www.breakthing.com/post/96541.html