歷經兩年多的回調,市場對目前處於偏底部位置的醫藥行業有很強的復蘇預期。核心原因是隨着我國逐步進入老齡化階段,醫藥行業需求始終是剛性的,近期的擾動更多源於政策端以及消息面,板塊基本面仍然向好。

9月11日,5萬億賽道爆發,A股醫藥生物板塊強勢走高,申萬醫藥行業指數大漲2.62%(成分股總市值約5.2萬億),領漲31個申萬一級行業指數。港股生物醫藥股全天強勢,其中,互聯網醫療方向領漲。

作爲中國最大的院外醫藥產業數字化綜合服務平台的藥師幫(09885),在正式納入港股通後也迎來了收漲5.74%的強勢表現。究其原因,醫藥行業細分領域衆多,行業之間的景氣周期也存在差異。在政策“短空長多”背景下,過去靠利益驅動的品種或賽道在未來或將淘汰,而具有更強安全邊際的院外市場則迎來機會。

萬億規模的院外流通市場

政策紅利是院外醫藥流通市場最大的驅動力之一,隨着醫保控費、醫藥集採、兩票制、處方外流等醫改措施深化落地,傳統醫藥流通格局被打破,上遊藥企、批發商需要尋求更加高效且低成本的銷售渠道,布局轉战院外市場成爲共識。

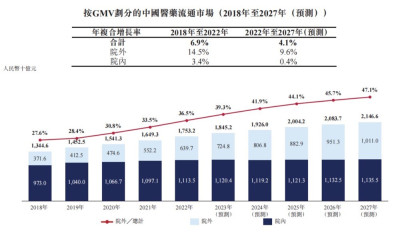

根據Frost&Sullivan數據統計顯示,中國院外醫藥流通市場規模由2018年的人民幣3,716億元增至2022年的人民幣6,397億元,年復合增長率爲14.5%,佔整體醫藥流通市場的相應百分比由2018年的27.6%增至2022年的36.5%。

未來五年,院外醫藥流通市場預計將由2022年的人民幣6,397億元進一步增至2027年的人民幣1.0萬億元,年復合增長率爲9.6%,佔整體流通市場滲透率由2022年的36.5%增至2027年的47.1%。

與院內市場相比,院外市場(特別是基層醫療終端)數量更多、規模更小以及分布更加分散。而傳統的區域性、多層級流通方式會面臨供需不匹配,產品數量受限,交易成本高、效率低,價格不透明等難點。

因此,產業鏈加快數字化進程成爲近年來的發展趨勢所在。院外數字化醫藥流通不僅能夠通過线上平台打破地域邊界、無縫對接產業上下遊,更能夠提高運營效率、有效觸達下遊目標群體,成爲醫藥流通行業的最有效管理工具。

按GMV計,中國院外數字化醫藥流通服務市場規模由2018年的535億元增至2022年的1,802億元,年復合增長率爲35.5%。但相比國外成熟市場,國內院外醫藥流通截至2022年的數字化滲透率僅爲28.2%,較美國同期超35%的數字化率仍有相當大的增長空間。

平台+自營打造正循環生態

正是准確卡位了院外醫藥流通數字化的賽道,藥師幫作爲第一家“喫螃蟹”的企業,充分享受到行業成長紅利,迅速成爲中國院外醫藥產業最大的數字化服務平台,形成獨特的商業模式並建立起深厚的護城河。

平台業務是藥師幫整體業務的基石,通過數字化平台無縫連接上下遊,大大簡化院外醫藥市場的多層結構和醫藥交易流程,起到極強的上下遊聚攏效應。了解到,截至2023年6月30日,平台業務上遊供應商數量約7,100個,可提供約330萬個SKU,覆蓋超589,000個买家。

自營業務則是藥師幫確保交付能力的壓艙石。通過平台交易數據的分析,藥師幫可以更加准確篩選用戶採購頻率更高且產品質量更好的SKU進行自主銷售。且通過輻射全國的智能倉庫及可靠第三方承運商的協同,藥師幫既實現穩定的產品供應及履約服務,又保持了較好的存貨周轉水平。

憑借深耕平台及自營業務所積累的經驗,藥師幫具備了極強的產品精准銷售能力,2020年推出廠牌首推業務。對於品牌度有限、院外市場空白、地區性強的產品,藥師幫可以與藥企直接合作,將潛在的市場機會轉化爲可實現的產品銷售。

此外,藥師幫還打造了光譜雲檢、小微倉、SaaS解決方案、藥師培訓等一系列業務以提升上下遊的運營效率,拓展藥店及基層醫療機構的市場見解及專業知識,提升其服務能力及質量的同時不斷增強下遊黏性。

平台廣獲客、自營保交付、服務增黏性,藥師幫形成一個可自我增益、協同平衡的正循環生態系統,通過技術及數字化解決方案實現對全價值鏈參與者的賦能,驅動院外醫藥和醫療健康系統整體向高質量和高效率發展。

規模效應釋放 量價齊振

了解到,2022年,藥師幫總GMV達到人民幣378億元,自2020年起的年復合增長率爲38.6%,這兩項數據在數字化醫藥產業服務平台中均排名第一。2023年上半年,藥師幫市場份額仍穩列榜首,半年GMV高達220.41億元人民幣,同比增長34.4%。

GMV保持高速增長的背後是高基數、強粘性的用戶群體,2023上半年藥師幫平台月均活躍买家超過35.3萬個,同比增長17.6%。其中,月均付費賣家達到33.1萬個,同比增長22.5%,付費率提升3.7pct至93.6%,每付費买家月均下單次數也增長12.7%至28.4次。

更值得注意的是,優異的用戶數據是藥師幫在業務補貼率以及銷售營銷开支比重逐年下降情況下實現的。相較2022年同期,藥師幫平台業務補貼率從0.7%降至0.5%,平台業務傭金率從3.1%增至3.2%。規模優勢下藥師幫獲客成本持續降低,競爭壁壘進一步夯實。

穩定提升的傭金率和用戶規模本質上就是量價提升,藥師幫也迎來業績的重要拐點。2023上半年,藥師幫實現營收79.69億元,同比增長18.6%,經調整淨利潤實現首次轉正,達到7,000萬元。

國家十四五規劃提出,到2025年培育1-3家超人民幣五千億元、5-10家超人民幣千億元的大型數字化、綜合性藥品流通企業。隨着利潤的轉正,藥師幫已經正式結束邏輯證僞期,網絡及規模效應釋放下,業績具備幾何級增長的潛力,有望在頭部醫藥流通企業中佔據一席之地。

對於資本市場而言,藥師幫是處於廣闊醫藥賽道下但又具備稀缺性的投資標的,上市後強勢的股價表現反映出市場的高度認可,尤其是港股機構的估值邏輯更加苛刻。憑借良好基本面、商業邏輯、市場前景,藥師幫也佔據了更好的“天時”,上市不到兩個月便納入港股通。

中泰證券表述,當前時點仍然強調從“底部”、“業績”和“邊際催化”三個維度選擇標的,建議把握“避風港”,關注有望迎來需求、政策等底部拐點的產業鏈上下遊,尋找業績有望超預期的個股。

而醫藥板塊估值的安全性、流通市場的確定性、業績增長的空間感爲藥師幫在南下資金加持下成爲“黑馬股”提供了明確邏輯支撐,後續表現值得期待。

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:醫藥板塊復蘇確定性強,院外醫藥數字化龍頭藥師幫(09885)有望成黑馬

地址:https://www.breakthing.com/post/96547.html