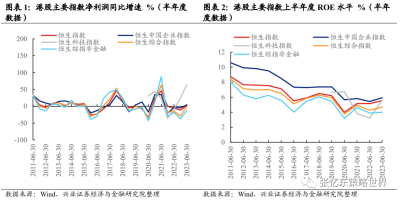

興業證券發布研報稱,相較於2022H2,2023H1港股主要指數淨利潤同比增速均有所上升。恆生科技指數淨利潤同比增速表現最佳,同比+64.00%;恆生國指、恆指淨利潤同比增速由負轉正,分別+4.06%、+2.42%;恆生綜合指數、恆生綜指非金融淨利潤同比增速爲-0.68%、-12.97%。

非必需消費2023H1淨利潤同比增速1356.2%。推動非必需消費業績表現亮眼的因素是媒體及娛樂行業業績,上半年媒體及娛樂淨利潤同比大幅+1035.4%,此外疫情防控放开後,旅遊及消闲設施淨利潤同比增速轉正爲147.4%,也是非必需消費的主要推動,其余非必需消費細分行業淨利潤同比增速均下滑;家庭電器及用品淨利潤同比跌15.3%;汽車、紡織及服飾、支援服務(主要爲教育)淨利潤同比均小幅負增長,同比增速分別爲-0.6%、-3.6%、-1.8%。

興業證券主要觀點如下:

港股主要指數業績表現

相較於2022H2,2023H1港股主要指數淨利潤同比增速均有所上升。恆生科技指數淨利潤同比增速表現最佳,同比+64.00%;恆生國指、恆指淨利潤同比增速由負轉正,分別+4.06%、+2.42%;恆生綜合指數、恆生綜指非金融淨利潤同比增速爲-0.68%、-12.97%。

2023H1,港股主要指數ROE水平同比均上升,其中恆生科技ROE同比提升最爲明顯,上升2.38pcts至5.6%,處於2019年以來的中位數水平;恆生中國企業指數ROE同比+0.48pcts,恆生綜指同比+0.42pcts,恆生綜指非金融同比+0.11pcts,恆生指數同比+0.38pcts,ROE水平分別處於2016年以來同期的42.8%、28.5%、28.5%、57.1%分位數水平。

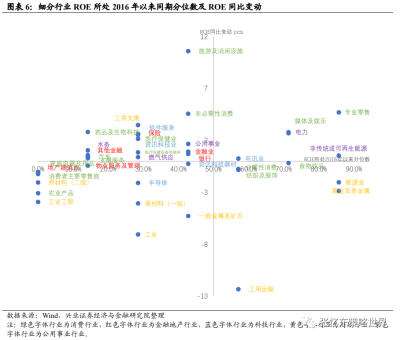

科技行業:軟件服務帶動行業景氣回升,電訊盈利能力穩步上升,硬件仍在下行

資訊科技淨利潤同比+59.0%,軟件服務淨利潤同比大幅增加,同比增速爲75.3%;資訊科技器材淨利潤同比小幅下降6.7%,降幅收窄;半導體淨利潤同比下降30.6%,拖累資訊科技行業業績表現;電訊業淨利潤同比+1.1%。

從ROE相比去年同期變動以及ROE所處2016年以來同期分位數水平來看,軟件服務盈利能力低位回升,半導體及資訊科技器材仍在下行。軟件服務拉動資訊科技業整體ROE水平提升2.15pcts至5.8%,其中軟件服務ROE提升2.62pcts至6.1%,但仍處於2016年以來的較低分位數水平(28.5%);此外,半導體ROE下降2.1pcts至4.0%,資訊科技器材下降0.25pcts至4.0%。電訊業2023年上半年ROE爲5.1%,較去年同期繼續提升0.25pcts。

非必需消費:媒體及娛樂、旅遊及消闲設施景氣回升,紡織及服飾、家庭電器及用品仍下行,汽車、支援服務低位企穩

非必需消費2023H1淨利潤同比增速1356.2%。推動非必需消費業績表現亮眼的因素是媒體及娛樂行業業績,上半年媒體及娛樂淨利潤同比大幅+1035.4%,此外疫情防控放开後,旅遊及消闲設施淨利潤同比增速轉正爲147.4%,也是非必需消費的主要推動,其余非必需消費細分行業淨利潤同比增速均下滑;家庭電器及用品淨利潤同比跌15.3%;汽車、紡織及服飾、支援服務(主要爲教育)淨利潤同比均小幅負增長,同比增速分別爲-0.6%、-3.6%、-1.8%。

從ROE看,媒體及娛樂ROE提升2.69個百分點至2.8%,處於2016年以來的71.4%分位數水平;旅遊及消闲設施ROE水平雖然大幅回升,提升幅度居港股各細分行業之首,但仍低於2016年以來同期50%分位數;汽車、支援服務ROE同比微增,但處於歷史較低分位數水平;紡織及服飾ROE同比繼續下行,處於2016年以來同期57.1%分位數;家庭電器及用品ROE同比下降,且處於2016年以來同期最低分位數水平。

必需消費:農業產品和消費者主要零售商利潤下降,食物飲品表現穩健

必需消費淨利潤同比下跌11.9%。細分行業來看,農業產品淨利潤同比-48.6%,同比增速由正轉負,消費者主要零售商淨利潤同比-21.5%,食物飲品淨利潤同比下降4.0%。

上半年必需消費ROE水平同比下降0.83pcts至6.9%,其中農業產品ROE同比-3.09pcts至3.7%,消費者主要零售商下降1.05pcts至5.2%,二者ROE水平已降至2016年以來的最低水平;食物飲品同比-0.18pcts至8.0%,但仍處於2016年以來的相對高位(71.4%分位數水平)。

金融地產行業:保險、其他金融淨利潤同比增速大幅轉正,拉動金融行業業績,物管淨利潤降幅收窄

2023H1,金融行業淨利潤同比+19.3%,保險、其他金融淨利潤同比增速大幅轉正,其中保險行業淨利潤同比大幅上升64.0%,其他金融淨利潤同比+15.4%,銀行淨利潤同比+14.1%。ROE均有不同程度上升,其中保險同比+2.63pcts,銀行同比+0.69pcts,其他金融同比+0.59pcts。

地產建築行業淨利潤同比-86.7%,物管同比-1.8%,相較於2022H2,降幅有所收窄,地產建築行業ROE同比下降1.05pcts至0.4%,爲2016年以來的最低,物管ROE同比下降0.43pcts至6.3%。

公用事業:電力拉動公用事業淨利潤同比增速明顯回升

2023H1淨利潤同比增速爲+43.7%,明顯好於去年同期的-49.3%,其中電力淨利潤同比增速爲186.6%,同比增速領先;水務淨利潤同比+12.1%;非傳統或可再生能源同比+1.5%。

上半年公用事業及細分行業ROE同比均上升,公用事業ROE同比提升1.67cts至5.3%,電力(同比+2.79pcts至4.4%)和水務(同比+1.05pct至5.5%)是主要拉動。2023H1電力、非傳統或可再生能源ROE水平處於2016年以來的70%分位數水平之上。

周期行業:周期行業淨利潤同比大幅下滑,能源、黃金及貴金屬ROE維持高位

原油價格高基數背景下,今年上半年,能源行業淨利潤同比下降18.5%;ROE同比下降2.0個百分點至8.6%,但仍處於2016年以來85.7%的高分位數水平。

2023H1,工業淨利潤同比下降60.6%,其中僅工用支援(主要爲京東物流)同比增長107.2%,工用運輸同比下降68.1%,工業工程同比下跌48.8%。工業ROE水平大幅下降,同比下降7.06個百分點至4.8%。細分行業中,僅工用支援ROE同比+3.48pcts至0.2%;工用運輸ROE同比-12.33pcts至6.3%,爲降幅最大的細分行業;工業工程ROE同比-3.93pct至4.1%,爲2016年以來的最低分位數水平。

原材料(一級行業)2023H1淨利潤同比下降61.1%。細分行業中,一般金屬及礦石淨利潤同比-65.1%;黃金及貴金屬淨利潤同比-29.1%。對應着原材料(一級行業)ROE同比變動-4.07pcts至3.8%,其中一般金屬及礦石同比變動-5.28pcts至3.8%,黃金及貴金屬同比-2.86pcts至5.7%,黃金及貴金屬ROE仍處於2016年以來的高位水平。

醫療保健:淨利潤同比增速回升,ROE改善但仍處於歷史低位

淨利潤同比上升124.9%,其中醫療保健設備和服務同比+87.6%;藥品及生物科技同比+125.9%,是主要拉動。

ROE水平也有明顯提升,醫療保健行業ROE同比+2.53pcts至4.0%,藥品及生物科技ROE同比+2.81pcts至4.5%。但醫療保健及細分行業ROE均低於2016年以來的30%分位數。

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:興業證券:2023H1恆生科技淨利同比增速領先 可選消費盈利能力改善

地址:https://www.breakthing.com/post/96751.html