今年七月高層會議釋放穩經濟的積極信號,並表態要活躍資本市場提振投資者信心,一系列利好政策也逐漸湧現落地。在此背景下,結合此前一度火熱的中特估概念,具有低估值高分紅的央企有望受到市場資金新一輪關注。

與此同時可以看到,近期醫療行業也受到反腐風暴的影響,給整個板塊短期表現帶來了一定壓力。國家衛健委表示,加強醫藥領域反腐工作是促進醫藥行業高質量發展的重要內容,是完善醫藥治理體系建設的重要組成部分。筆者亦認爲,這場力度空前的反腐風暴聚焦“關鍵少數”、關鍵崗位,矛頭直指醫藥領域權力尋租、利益輸送等不法行爲,從長遠來看,能夠實現醫療衛生系統生態的淨化,促進行業加強規範運作、提升醫療服務水平從而快速向公平與效率兼顧的高質量發展切換。

這一系列變化之下,市場新機遇也正孕育其中。此前市場觀點曾指出,醫藥板塊已經進入估值底、市場底、配置底、政策底“四底”疊加的局面,“四底”局面也有望帶來更多的投資配置機會。

近期正值港股財報季,筆者留意到環球醫療(2666.HK)發布中期業績,作爲一家以醫療健康爲主業的央企控股上市公司,環球醫療致力於打造央企辦醫健康產業生態,中報也持續兌現印證了公司的業績增長。筆者認爲,像環球醫療這樣持續致力於集團化管控、專業化提升,追求以標准化、數字化的手段來實現高效率的央企醫療集團而言,醫療反腐所形成的風清氣正的行業氛圍能夠幫助企業破除行業內某些灰色利益博弈帶來的掣肘阻力,更順暢深入地推動集團化管控,爲醫療衛生事業高質量發展添磚加瓦。

當前公司動態市盈率僅爲3.3倍,股息率超過8%(分紅率長年穩定在30%),低估值、高股息特徵明顯。值得一提的是,環球醫療作爲通用技術集團當前唯一的醫療服務類上市公司平台,在業績公布後獲母集團增持168萬股,增持動作下也進一步提振了市場信心,傳遞看好公司價值潛力的積極信號。結合公司中報,筆者認爲,公司高度契合了當前政策形勢和市場環境下的投資邏輯,並將在醫療反腐浪潮下憑借其自身央企辦醫優勢脫穎而出。不妨就此,進一步來看其增長機會所在。

01醫療健康業務:以高質量發展提質增量,歸普淨利潤大增88.0%

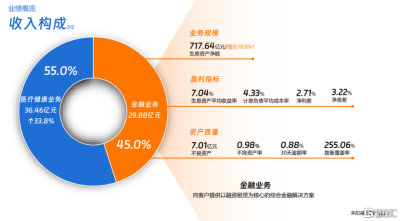

環球醫療致力於推動“醫療服務爲核心、金融服務爲基礎、努力構建共享共贏的健康產業生態系統”的整體發展战略落地。直觀來看中期業績,上半年公司合計實現收入66.34億元,較上年增長16.1%;淨利潤11.94億元,較上年增長1.5%;歸屬普通股權益持有人淨利潤10.93億元,較上年增長0.3%。

來源:公司信息

醫療健康業務板塊(包括綜合醫療業務和專科及產業)業績表現出色。上半年這一塊實現收入36.46億元,較上年增長33.8%,佔總收入比重已經進一步提升到55%;淨利潤2.32億元,增長61.1%;歸屬普通股權益持有人淨利潤1.74億元,增長88.0%。

(1)綜合醫療業務:醫療機構綜合淨利潤率5.28%,增長0.93個百分點

隨着2017年-2022年的國企辦醫療機構剝離改革逐步完成,國企辦醫療機構作爲公立醫院體系中,除了政府辦、軍隊辦和高校辦醫療機構之外,第四類具備國有屬性的公立醫院類別,逐漸進入到了大家的視野中。

據了解,環球醫療中報數據顯示,公司所管理的國企醫院集團已經形成了64家醫療機構、1.6萬張牀位的規模,覆蓋了國內14個省市。上市公司平台並表規模當前是13,893張,業績會上公司管理層也直言,未來隨着管理範圍內其他醫療機構的並表、改擴建牀位的开業、以及新增的並購與合作,並表規模會持續擴充。

相比於政府辦公立醫院,國企辦醫療機構學科技術水平追趕先進周期長、挑战大,人才梯隊儲備和人才吸引力仍有不足。但從另一個角度去看,這也是環球醫療打造集團化管控、專業化提升的央企辦醫競爭優勢,提高國企醫院經營效益和發展質量的機會。

去年底國務院國有資產監督管理委員會等十三部委聯合印發了《支持國有企業辦醫療機構高質量發展工作方案》,方案首次明確國有企業辦醫療機構作爲“中國醫療服務衛生體系的重要組成部分、建設健康中國的重要力量”這一核心定位,並要求各地落實國企醫院與政府辦醫療機構同等發展待遇,這個政策也將爲國企醫院的高質量發展提供更加有利的政策環境。

據筆者了解,環球醫療的國企醫院在提質增效方面具備集團化發展、集團軍作战的獨特優勢,隨着消費升級、人口老齡化、後疫情時代來臨,公司在布局特色專科、消費醫療、健康管理等全生命周期醫療健康服務方面已經搶佔先機,並且在智慧醫院建設、自研數據中台、互聯網醫療方面已經完成統一布局,具備了數字化領先的條件。

讓我們來看看環球醫療管理國企醫院集團的投入及成果,自2019年國企醫院整合承接以來,環球醫療持續進行資本投入爲醫院提質增效,規劃的資本支出投資總額超過50億元:其中工程基建投資34億元,醫療設備投資14億元,數字化建設投資2億元;同時公司完善激勵機制以提高員工獲得感,年平均工資增幅超過10%,盡力在向當地政府辦醫院平均水平拉齊。醫院的國考成績也在持續提升。

來源:公司信息

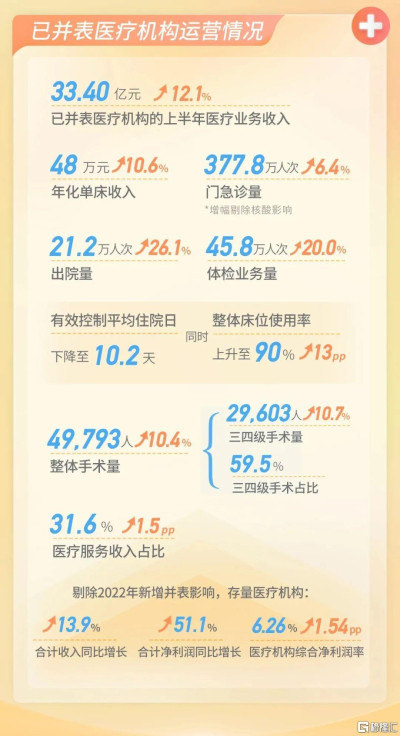

進一步來看運營成果:2023年上半年,環球醫療的門急診及住院業務持續增長,已並表醫療機構的上半年總診療量約爲423.6萬人次,其中體檢業務量約爲45.8萬人次,較上年同期增長20.0%;出院量約爲21.2萬人次,較上年同期增長26.1%。門診住院轉化率得到明顯提升,有效控制平均住院日下降至10.2天的同時,整體牀位使用率上升至90%,高出了上年同期13個百分點。平均單牀年化收入也提升至人民幣約48萬元,較去年同期上升約10.6%。

來源:公司信息

當然最直觀的還是並表醫療機構的綜合淨利潤率的提升,上半年公司醫療機構綜合結余率5.28%,增長了0.93個百分點,這個報表數去年上半年還是4.35%,去年全年是4.82%,變化還是持續顯著的。

若剔除22年新增並表3000多牀位的影響,存量機構實現合計收入同比增長13.9%,合計淨利潤增長51.1%,醫療機構綜合淨利潤率同比提升1.54個百分點到6.26%。筆者相信,環球醫療未來也會像管理層在業績會上所闡述的“帶領國企醫院集團緊抓機遇,放大優勢,努力發展成爲國家公立醫院體系發展和改革的生力軍”,打造品質醫療服務典範,促進央企辦醫實現更高質量的發展。

(2)專科及健康產業:內涵式發展及外延式並購擴張,板塊收入增速172.1%

專科及健康產業板塊是公司依托自有醫院集團的業務基礎及專業化核心人才團隊,在服務內部提質增效的同時,着力構建可復制的專科及產業運營能力,爲上市公司打造新的利潤增長點。該板塊目前主要通過爲醫院客戶提供醫療設備全周期管理、醫療器械銷售和互聯網醫療服務等方式實現業績貢獻。在2023年上半年,該板塊實現收入0.51億元,增速172.1%。雖然該板塊的整體體量較小,但作爲公司战略布局的關鍵組成部分,其長期業績貢獻潛力巨大。

在設備全周期管理領域,公司作爲通用技術集團旗下醫療健康板塊規模最大的運營實體,已托管14家醫院,管理設備資產超過30億元人民幣。值得一提的是,今年8月公司以4.68億元人民幣爲對價收購了國內醫學影像設備第三方維修領域的領先企業凱思軒達醫療科技無錫有限公司(以下簡稱“凱思軒達”)85%的股權。

凱思軒達持續致力於提供各類醫學影像設備的維保服務,維修能力可覆蓋主流醫學影像設備以及生命急救類、呼吸麻醉類、血透類等中小設備,累計醫院客戶超1500家,服務範圍覆蓋全國。公司已獲得高新技術企業、專精特新中小企業、瞪羚企業等榮譽稱號。據環球醫療公告披露,凱思軒達2021年及2022年稅後利潤分別爲2009萬元、3485萬元。本次收購將構成公司提升設備全周期管理業務核心競爭力的重要支撐,並將加速推進公司的行業整合战略,進一步擴大市場佔有率,實現業務規模和核心能力的快速提升,塑造央企醫療設備全周期管理品牌。

來源:公司信息

據了解,當日環球醫療也分別與聯影醫療、東軟醫療、醫科達、飛利浦醫療等多家行業知名廠商籤訂战略合作協議,將在售後服務、備品配件供應、人才培養與學術交流等方面持續攜手,加速推進專業化、高質量、高性價比的醫療設備全周期管理服務。

結合上文提到的醫療反腐形勢,筆者認爲,腐敗問題的集中整治劍指行業痼疾,着眼於切斷醫療領域灰色利益鏈,能夠有效健全規章制度、完善治理機制、規範其行業監管,這對於擁有多年來所積澱的設備管理能力、運營能力及資金實力的環球醫療而言,無疑有助於業務快速推進深入,實現設備全周期管理業務規模及核心能力的快速提升。

專科布局方面,在腎病領域,公司已完成21家內部醫院开科,構建可復制的運營體系,並开始外部醫院合作。上半年,公司成立了腎病產業研究院,並完成了畢士大(成都)腎病專科醫院和海陽森之康醫院的並購。在腫瘤領域,公司持續推進腫瘤精准診療中心的建設、運營和標准化工作,公司的馬鞍山十七冶醫院腫瘤精准診療中心已开業,與邁勝醫療集團合作成立腫瘤精准醫學服務公司,以構建國內領先的腫瘤診療體系和智能化服務平台。

02金融業務:積極應對外部風險及挑战,持續優化融資結構

金融業務同樣是公司核心板塊之一,上半年實現收入29.88億元。面對國內國際經濟金融市場的風險、挑战和不確定性,公司保持了充分的战略定力,把風險管控放在首位,堅持金融穩健安全,持續賦能醫療發展。

業務規模上:截至2023年6月30日,公司生息資產淨額達到717.64億元,較年初增長10%。

盈利指標上:公司生息資產平均收益率7.04%,較去年同期下降0.42個百分點,主要受優質項目競爭加劇及行業盈利水平整體下滑影響;計息負債平均成本率4.33%,較去年同期上升0.62個百分點,主要受美元加息環境下存量外幣融資成本增加影響。上半年淨利差2.71%,淨息差3.22%。

資產質量上:不良資產率0.98%,這個數字去年底是0.99%;30天逾期率0.88%,撥備覆蓋率255.06%,都是非常穩健的水平。

來源:公司信息

爲了削減境內外金融市場的波動帶來的負面影響,應對美聯儲加息帶來的境外成本上漲壓力,公司持續優化融資結構,增強融資工具創新動能。

今年3月和4月,環球醫療提前償還存量外幣貸款約36.87億元,外幣融資佔比縮減至23.4%,對比上年末下降了6.8個百分點,並擇機選擇合適的窗口开展利率掉期交易約40.17億元,利率風險對衝比例達到46.13%。

除此之外,公司加快多元主體融資能力建設,形成擁有兩個AAA 企業信用評級主體的新格局,授信總額超過750億元,ESG貸款和綠色貸款項目相繼落地,上半年境內新增提款成本對比上年同期降低24BP。

不僅如此,公司持續擴充穩定高質量的市場化投資者數量,不斷加強債券品種創新,積極抓住市場有利時機,上半年以較低價格累計發行債券超過120億元,其中成功發行了一期鄉村振興中期票據5億元和一期黃河流域高質量發展資產支持證券14.92億元。

面對外部環境變化及衝擊,環球醫療的金融業務依舊穩健,公司也將重點強化其在醫療領域的產業賦能優勢,爲央企控股上市公司的高質量發展構築堅固護城河。

03

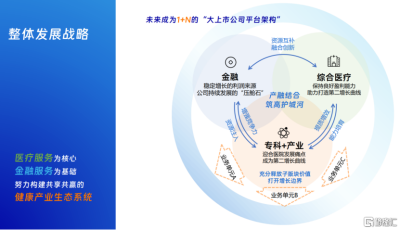

各板塊業務協同發展,打造1+N的“大上市公司平台架構”

作爲央企醫療健康集團,環球醫療始終服務“健康中國”战略,堅持以高質量發展提質增量。金融、綜合醫療、專科及產業,三大板塊各自定位明晰且互爲協同支撐,據了解,未來環球醫療將致力於發展成爲一家具有金融服務能力、專科醫療特色和差異化產業端業務優勢的醫療健康企業,打造成爲1+N的“大上市公司平台架構”,並逐步把旗下各業務板塊和資產的價值充分釋放,持續打开增長邊界。

來源:公司信息

綜合來看,環球醫療的中期業績清晰地印證了其經營穩步向好,“穩”可預期,“進”有動能的增長邏輯。在當前新形勢下中,隨着行業步入拐點,有望迎來新的發展機遇,值得關注。

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:以高質量發展提質增量,剖析環球醫療(2666.HK)中報業績亮點

地址:https://www.breakthing.com/post/96782.html